Devo investir em FD? Onde investir para obter melhores retornos?

FD (Fixed Deposit) é uma das opções de investimento mais populares na Índia. Muitas vezes as pessoas recomendam a seus filhos como uma opção obrigatória. Mas muitas pessoas têm a seguinte pergunta - 'qual banco é o melhor para depósitos fixos?'

Quase todos os bancos oferecem retornos muito semelhantes.

A questão deveria ser - ‘devo investir em FD?’

Devo investir em FD?

Se o FD é o melhor para você ou não, é uma pergunta que você pode responder melhor. Mas você deve estar ciente de outras alternativas aos depósitos fixos.

Uma das melhores alternativas ao FD é colocar dinheiro em um fundo de dívida.

3 razões para não investir em FD

- Devoluções :O FD tem retornos menores quando comparado à opção alternativa de fundos de dívida. O FD está dando um retorno de cerca de 6,5% nos dias de hoje, enquanto os fundos de dívida estão dando cerca de 8%.

- Tributação :Os retornos de um FD são cobrados de acordo com sua receita. Os fundos de dívidas são cobrados com base na sua receita até 3 anos a partir do investimento. Se retirados após 3 anos, o imposto aplicável de 20% ajustado com benefício se a indexação mais 3% cesso. Leia mais:o imposto sobre fundos mútuos.

- Liquidez :Se você deseja retirar seu dinheiro de um FD antes de sua data de vencimento, você precisa pagar uma multa de 0,5% - 1% dependendo do seu banco. Muitos fundos de dívidas, como o Fundo de Dívida SBI Ultra Short Term, não tem carga de saída. Alguns que têm uma carga de saída geralmente a têm por um pequeno número de dias, como apenas 90 dias.

Onde investir para ganhar mais do que o FD?

Os 2 fundos de dívida a seguir são ideais para investir em vez de abrir uma conta de depósito fixo.

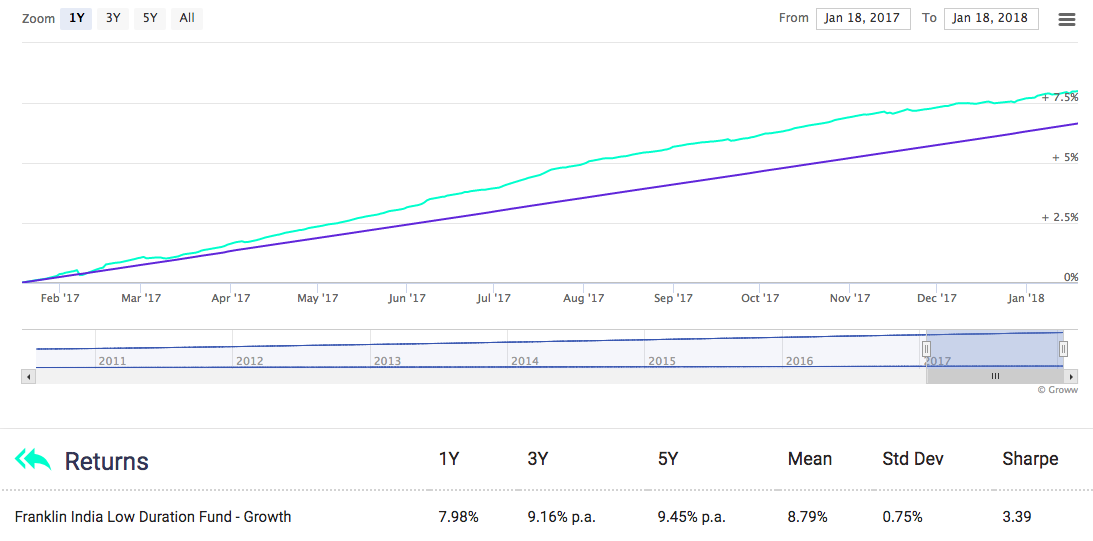

Fundo de Baixa Duração Franklin India

Este fundo de dívida deu quase 8% no último ano. Melhor ainda, por um período de 5 anos, retornou 9,45% ao ano.

Há uma carga de saída para este fundo que é de 0,5% até 90 dias após o investimento. Após 90 dias. não há penalidade ou carga de saída ao retirar.

Veja mais detalhes do fundo aqui.

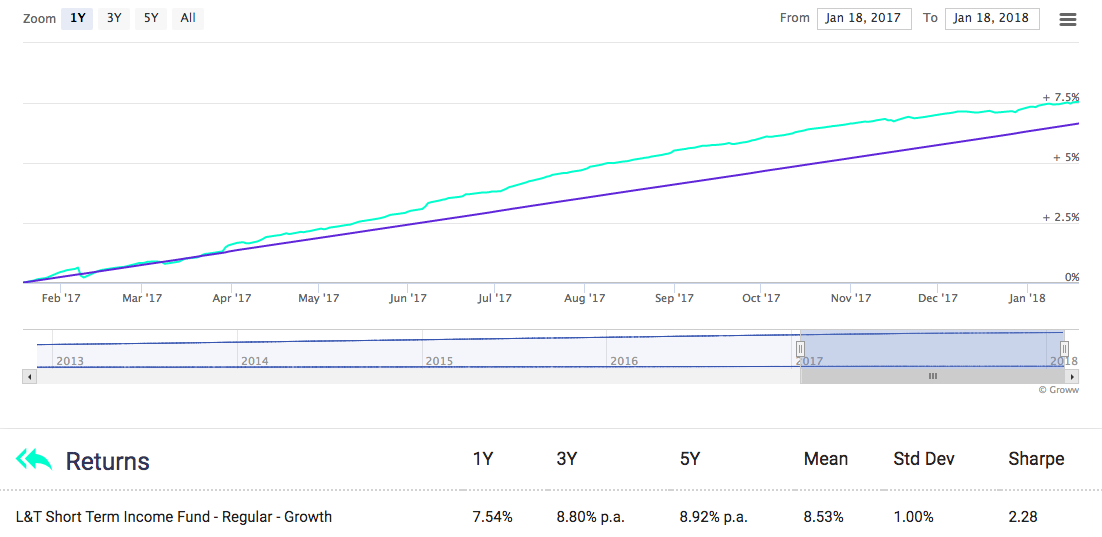

Fundo de renda de curto prazo de L&T

Este fundo de dívida teve um retorno de quase 8% no último 1 ano e quase 9% nos últimos 5 anos.

Não há carga de saída após 270 dias do investimento. Antes de 270 dias, Será cobrado 1% se você sacar mais de 10% do valor investido.

Veja mais detalhes do fundo aqui.

Taxa de juros FD em bancos

A seguir estão as taxas de juros oferecidas por alguns bancos populares na Índia.

Taxas de juros FD em SBI6,50% Taxas de juros FD em HDFC 6,75% ICICI Bank FD Rates6,50% IDFC Bank FD Rates 7,00% Bandhan Bank FD Rates 7,00% RBL Bank FD Rates 7,10%Como você pode ver, a taxa de retorno oferecida pelos fundos de dívida é superior à taxa de juros do FD.

Não só isso, a tributação também é maior no caso de FD.

Conclusão

Investir em fundos de dívida é uma opção melhor do que FD em termos de retorno e liquidez, ao mesmo tempo que o expõe a níveis semelhantes de risco.

É por isso que começar um FD não parece uma ideia muito boa.

Bons investimentos!

-

Você pode investir em fundos de dívida a longo prazo?

Os fundos de dívida são os fundos mútuos que investem em títulos de renda fixa, como títulos, letras do tesouro, papel comercial, títulos do governo etc. Eles são preferidos por investidores que bus

-

Como saber se devo declarar falência?

Você pode considerar declarar falência se não souber mais quanto deve aos seus credores. Você se encolhe toda vez que o telefone toca, e já faz dias desde que você checou o correio. Embora você saiba

Fundo de investimento público

- Onde investir em 2021

- Onde investir seu dinheiro para retornos elevados?

- Onde investir dinheiro para o maior retorno

- Em quais ações investir para obter retornos rápidos

- Onde e no que devo investir

- Onde você deve investir primeiro - 401 (k) vs IRA?

- As 3 principais criptomoedas para investir e obter retornos elevados

- Dez principais criptomoedas para investir em setembro para retornos elevados

-

Você deve economizar para a aposentadoria ou pagar dívidas?

Você deve economizar para a aposentadoria ou pagar dívidas? p Um dos maiores obstáculos financeiros que muitas pessoas enfrentam é tentar pagar dívidas ao mesmo tempo que aborda outras metas financeiras, como economizar para a aposentadoria. O adulto médio na ...

-

Previsões de criptografia para 2021:onde investir

Previsões de criptografia para 2021:onde investir As criptomoedas já estão no mercado há alguns anos e, sem dúvida, estão entre as oportunidades de investimento mais lucrativas, superando os lucros de ações e commodities convencionais, como óleo e ou...