Como AQR faz apostas contra o beta

AQR, um grande fundo de hedge fundado pelo famoso investidor Cliff Asness, usa uma estratégia de arbitragem estatística ao assumir uma posição vendida em ações com beta alto e uma posição longa em ações com um beta baixo. Essa estratégia é conhecida como aposta contra o beta. A teoria é baseada em supostas ineficiências com o modelo de precificação de ativos de capital, ou CAPM, devido aos grandes fundos serem limitados no tipo de alavancagem que podem utilizar e no risco que podem assumir. Beta é uma medida estatística do risco de uma ação ou carteira individual em relação ao mercado como um todo. A frase aposta contra o beta foi cunhada a partir de alguns estudos econômicos escritos pelos criadores da estratégia.

Principais vantagens

- AQR, um grande fundo de hedge com mais de US $ 143 bilhões em ativos sob gestão em 2020, é conhecida por vender ações com beta alto e operar compradas com beta baixo.

- A estratégia de arbitragem estatística é chamada de aposta contra beta e é baseada em supostas ineficiências do CAPM em que os grandes fundos são limitados no tipo de alavancagem que podem usar e no risco que podem assumir.

- Beta refere-se ao risco que não pode ser diminuído pela diversificação do portfólio; ações com beta mais alto são mais voláteis e acompanham o mercado; ações de beta mais baixas são menos voláteis do que o mercado ou têm volatilidade não relacionada ao mercado.

- O modelo de precificação de ativos de capital, ou CAPM, é um modelo que demonstra o retorno esperado de um ativo.

- Uma aposta contra a estratégia beta prevê que os ativos beta mais altos estão superfaturados e os ativos beta mais baixos estão subvalorizados, com os preços das ações eventualmente voltando ao alinhamento entre si.

Beta

Beta é uma medida do risco que não pode ser reduzido pela diversificação. Um beta de um significa que uma ação ou carteira se move exatamente em sintonia com o mercado maior. Um beta maior que um indica que um ativo com maior volatilidade tende a se mover para cima e para baixo com o mercado. Um beta menor que um indica um ativo menos volátil do que o mercado ou um ativo de maior volatilidade não correlacionado com o mercado maior. Um beta negativo mostra que um ativo se move inversamente em relação ao mercado geral. Alguns derivativos, como opções de venda, têm betas consistentemente negativos.

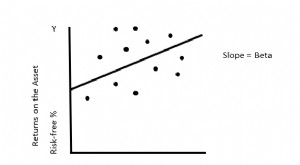

CAPM

CAPM é um modelo que calcula o retorno esperado de um ativo ou portfólio. A fórmula determina o retorno esperado como a taxa livre de risco predominante mais o retorno do mercado menos a taxa livre de risco vezes o beta da ação. A linha do mercado de segurança, ou SML, é um resultado do CAPM. Mostra uma taxa de retorno esperada em função do risco não diversificável. O SML é uma linha reta que mostra a compensação risco-retorno de um ativo. A inclinação do SML é igual ao prêmio de risco de mercado. O prêmio de risco de mercado é a diferença entre o retorno esperado de uma carteira de mercado e a taxa livre de risco.

Aposta Contra Estratégia Beta

A aposta básica contra a estratégia beta é encontrar ativos com betas mais altos e assumir uma posição vendida neles. Ao mesmo tempo, uma posição longa alavancada é tomada em ativos com betas mais baixos. A ideia é que os ativos beta mais altos estão superfaturados e os ativos beta mais baixos estão subvalorizados. A teoria postula que os preços das ações eventualmente voltam a se alinhar. Esta é essencialmente uma estratégia de arbitragem estatística com os preços dos ativos voltando ao preço médio versus risco. Essa mediana é definida como SML.

Um princípio principal do CAPM é que todos os investidores razoáveis investem seu dinheiro em uma carteira com o maior retorno excedente esperado por unidade de risco. O excesso de retorno esperado por unidade de risco é conhecido como índice de Sharpe. O investidor pode então alavancar ou reduzir essa alavancagem com base em suas preferências de risco individuais. Contudo, muitos grandes fundos mútuos e investidores individuais são limitados na quantidade de alavancagem que podem usar. Como resultado, eles têm uma tendência a ponderar demais seus portfólios em direção a ativos beta mais altos para melhorar os retornos.

Essa inclinação para ações beta mais altas indica que esses ativos exigem retornos ajustados ao risco mais baixos em comparação com ativos beta mais baixos. Essencialmente, alguns especialistas acreditam que a inclinação da linha SML é muito plana para o mercado dos EUA versus CAPM. Isso supostamente cria uma anomalia de preço no mercado em que alguns tentam lucrar. Alguns jornais econômicos fazendo backtesting histórico mostraram índices de Sharpe superiores em relação ao mercado como um todo.

Ao examinar este fenômeno, AQR construiu apostas neutras para o mercado contra fatores beta que podem ser usados para medir essa ideia. o desempenho desta estratégia é prejudicado por comissões e outras despesas comerciais. pode não ser útil para investidores individuais. A estratégia provavelmente requer uma grande quantidade de capital e acesso a baixos custos de negociação para ter sucesso.

-

O que é Smart Beta?

Smart beta se refere ao investimento em carteiras, sendo uma combinação de investimento ativo e passivo. A abordagem do smart beta é sem dúvida uma interseção perfeita entre o investimento em valor tr

-

IRA,

CD, mercado monetário:como escolher? Você não saberia das longas filas de compradores de Natal competindo por tudo, de bonecas Lalaloopsy Silly Hair a iPads, mas os consumidores ainda tremem com o es

Fundo de investimento

-

Como os investidores podem usar futuros para se proteger contra a desaceleração do mercado

Como os investidores podem usar futuros para se proteger contra a desaceleração do mercado Os mercados de futuros são populares entre muitos traders ativos por pelo menos alguns motivos. A negociação de futuros é, Nós vamos, sobre o futuro, tentando avaliar onde os preços de uma determinada...

-

O que é beta ajustado?

O que é beta ajustado? O beta ajustado tende a estimar o futuro beta de um título. É um beta histórico ajustado para refletir a tendência do beta de reverter à média - o valor beta do CAPM se moverá em direção à média do me...