Armadilha de Liquidez

O que é uma armadilha de liquidez?

Uma armadilha de liquidez é uma situação econômica contraditória em que as taxas de juros são muito baixas e as taxas de poupança são altas, tornando a política monetária ineficaz. Descrita pela primeira vez pelo economista John Maynard Keynes, durante uma armadilha de liquidez, os consumidores optam por evitar títulos e manter seus fundos em economias de caixa por causa da crença predominante de que as taxas de juros podem subir em breve (o que derrubaria os preços dos títulos). Como os títulos têm uma relação inversa com as taxas de juros, muitos consumidores não querem manter um ativo com um preço que deverá cair. Ao mesmo tempo, Os esforços do banco central para estimular a atividade econômica são prejudicados, pois não conseguem reduzir ainda mais as taxas de juros para incentivar os investidores e consumidores.

Principais vantagens

- Uma armadilha de liquidez ocorre quando a política monetária se torna ineficaz devido a taxas de juros muito baixas combinadas com consumidores que preferem economizar em vez de investir em títulos de maior rendimento ou outros investimentos.

- Embora uma armadilha de liquidez seja uma função das condições econômicas, também é psicológico, uma vez que os consumidores estão optando por acumular dinheiro em vez de escolher investimentos de melhor remuneração devido a uma visão econômica negativa.

- Uma armadilha de liquidez não se limita a títulos. Também afeta outras áreas da economia, pois os consumidores estão gastando menos em produtos, o que significa que as empresas têm menos probabilidade de contratar.

- Algumas maneiras de sair da armadilha da liquidez incluem o aumento das taxas de juros, esperando que a situação se regule conforme os preços caiam para níveis atraentes, ou aumento dos gastos do governo.

Compreendendo as armadilhas de liquidez

Em uma armadilha de liquidez, se o banco de reserva de um país, como o Federal Reserve nos EUA, tente estimular a economia aumentando a oferta de dinheiro, não haveria efeito nas taxas de juros, já que as pessoas não precisam ser encorajadas a reter dinheiro adicional.

Como parte da armadilha da liquidez, os consumidores continuam a manter fundos em contas de depósito padrão, como poupança e contas correntes, em vez de em outras opções de investimento, mesmo quando o sistema de banco central tenta estimular a economia por meio da injeção de fundos adicionais. Altos níveis de economia do consumidor, frequentemente estimulado pela crença de um evento econômico negativo no horizonte, faz com que a política monetária seja geralmente ineficaz.

A crença em um futuro evento negativo é fundamental, porque à medida que os consumidores acumulam dinheiro e vendem títulos, isso fará com que os preços dos títulos caiam e os rendimentos aumentem. Apesar dos rendimentos crescentes, os consumidores não estão interessados em comprar títulos, pois os preços dos títulos estão caindo. Em vez disso, preferem manter o caixa com um rendimento mais baixo.

Uma questão notável de uma armadilha de liquidez envolve as instituições financeiras que enfrentam problemas para encontrar tomadores de empréstimos qualificados. Isso é agravado pelo fato de que, com taxas de juros próximas de zero, há pouco espaço para incentivos adicionais para atrair candidatos bem qualificados. Essa falta de tomadores de empréstimo costuma aparecer em outras áreas também, onde os consumidores normalmente pedem dinheiro emprestado, como para a compra de carros ou casas.

Sinais de uma armadilha de liquidez

Um marcador de armadilha da liquidez são as taxas de juros baixas. Baixas taxas de juros podem afetar o comportamento do titular do título, junto com outras preocupações em relação ao atual estado financeiro da nação, resultando na venda de títulos de forma prejudicial à economia. Avançar, adições feitas à oferta de moeda não resultam em mudanças no nível de preços, já que o comportamento do consumidor tende a economizar fundos de formas de baixo risco. Uma vez que um aumento na oferta de dinheiro significa mais dinheiro na economia, é razoável que parte desse dinheiro flua para ativos de maior rendimento, como títulos. Mas em uma armadilha de liquidez isso não acontece, ele simplesmente fica guardado em contas de dinheiro como poupança.

As baixas taxas de juros por si só não definem uma armadilha de liquidez. Para que a situação se qualifique, deve haver uma falta de detentores de títulos que desejam mantê-los e uma oferta limitada de investidores que desejam comprá-los. Em vez de, os investidores estão priorizando economias estritas de dinheiro sobre a compra de títulos. Se os investidores ainda estiverem interessados em manter ou comprar títulos nos momentos em que as taxas de juros estão baixas, mesmo se aproximando de zero por cento, a situação não se qualifica como uma armadilha de liquidez.

Curar a armadilha da liquidez

Existem várias maneiras de ajudar a economia a sair da armadilha da liquidez. Nenhum deles pode funcionar por conta própria, mas pode ajudar a induzir a confiança dos consumidores para começar a gastar / investir novamente em vez de economizar.

- O Federal Reserve pode aumentar as taxas de juros, o que pode levar as pessoas a investir mais de seu dinheiro, em vez de acumulá-lo. Isso pode não funcionar, mas é uma solução possível.

- Uma (grande) queda nos preços. Quando isso acontece, as pessoas simplesmente não conseguem evitar de gastar dinheiro. A atração de preços mais baixos se torna muito atraente, e as economias são usadas para aproveitar esses preços baixos.

- Aumento dos gastos do governo. Quando o governo faz isso, isso implica que o governo está comprometido e confiante na economia nacional. Essa tática também alimenta o crescimento do emprego.

Os governos às vezes compram ou vendem títulos para ajudar a controlar as taxas de juros, mas comprar títulos em um ambiente tão negativo faz pouco, pois os consumidores estão ansiosos para vender o que têm, quando puderem. Portanto, torna-se difícil aumentar ou diminuir os rendimentos, e ainda mais difícil induzir os consumidores a aproveitar as vantagens da nova tarifa.

Como discutido acima, quando os consumidores estão com medo por causa de eventos passados ou eventos futuros, é difícil induzi-los a gastar e não economizar. As ações do governo se tornam menos eficazes do que quando os consumidores estão mais preocupados com o risco e o rendimento do que quando a economia está saudável.

Exemplos do mundo real de armadilhas de liquidez

Começando na década de 1990, O Japão enfrentou uma armadilha de liquidez. As taxas de juros continuaram caindo, mas havia pouco incentivo para comprar investimentos. O Japão enfrentou deflação na década de 1990, e de 2019 ainda tem uma taxa de juros negativa de -0,1%. O Nikkei 225, o principal índice de ações do Japão, caiu de um pico de 39, 260 no início de 1990, e de como 2019 ainda permanece bem abaixo desse pico. O índice atingiu uma alta de 24 anos, 448 em 2018.

As armadilhas de liquidez novamente apareceram na esteira da crise financeira de 2008 e da Grande Recessão que se seguiu, especialmente na zona do euro. As taxas de juros foram definidas para 0%, mas investindo, consumo, e a inflação permaneceu controlada por vários anos após o auge da crise. O Banco Central Europeu recorreu à flexibilização quantitativa (QE) e à política de taxa de juro negativa (NIRP) em algumas áreas para se libertar da armadilha da liquidez.

-

O que é Volume vs Liquidez?

p Os investidores precisam diferenciar entre volume e liquidez, já que ambos os termos são amplamente usados na negociação de ações. Volume e liquidez estão correlacionados; Contudo, os dois termos

-

O que é Uniswap?

Uniswap é um protocolo de liquidez executado na blockchain Ethereum que permite trocas de tokens descentralizadas. Seu logotipo, um unicórnio, é um lembrete da magia que este protocolo verdadeiramente

mercado de câmbio

-

O que é um índice de liquidez?

O que é um índice de liquidez? Um índice de liquidez é um tipo de índice financeiro usado para determinar a capacidade de uma empresa de pagar suas obrigações de dívida de curto prazo. A métrica ajuda a determinar se uma empresa po...

-

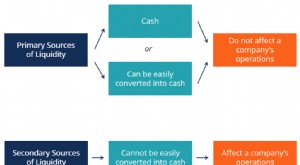

O que são fontes de liquidez?

O que são fontes de liquidez? Para uma empresa, suas fontes de liquidez são todos os recursos que podem ser usados para gerar caixa. Geralmente, existem duas classes principais de fontes de liquidez para uma empresa: o fontes...