Por que os americanos colocaram US $ 154 bilhões em certificados de depósito no ano passado

À medida que as taxas de juros sobem, veja quantos poupadores estão bloqueando as altas taxas voltando aos certificados de depósito.

À medida que as taxas de juros sobem, veja quantos poupadores estão bloqueando as altas taxas voltando aos certificados de depósito. Deixados para morrer por quase uma década, os poupadores americanos estão voltando aos certificados de depósito (CDs) oferecidos pelas instituições bancárias do país. Os pequenos poupadores acumularam US$ 153,8 bilhões em CDs bancários somente em 2018, segundo o Federal Reserve, o maior aumento anual desde 2008.

Há uma grande razão para isso:finalmente, depois de anos de taxas de juros ultrabaixas, colocar dinheiro em CDs está começando a fazer sentido novamente.

Considere que, enquanto as melhores contas de poupança online oferecem atualmente um rendimento percentual anual (APY) de cerca de 2,35%, os melhores CDs com prazo de cinco anos possuem APYs superiores a 3%. E embora um ponto percentual nos rendimentos anuais possa ser trivial para alguns, é significativo para grandes poupadores e aposentados que dependem de CDs para uma fonte segura de renda na aposentadoria.

Bloqueando em taxas mais altas

Os certificados de depósito recompensam os poupadores por guardarem seu dinheiro por períodos de tempo a taxas de juros geralmente fixas. Se você abrir uma conta de CD de cinco anos hoje, sabe que ganhará cerca de 3,1% ao ano do seu dinheiro nos próximos cinco anos. Um dólar colocado em tal CD hoje aumentaria para cerca de US$ 1,17 no vencimento cinco anos depois.

Os bancos ficam felizes em oferecer CDs porque, embora custem mais juros, isso lhes dá uma base muito estável de depósitos com custo fixo. Os poupadores ficam felizes em bloquear seu dinheiro se isso significar ganhar uma taxa mais alta em seu dinheiro.

Os altos rendimentos dos CDs são realmente isentos de risco, pois a Federal Deposit Insurance Corporation (FDIC), que garante aos depositantes contra perdas em caso de falência de um banco em valores de até US$ 250.000, protege os CDs da mesma forma que protege cheques e poupanças. saldos de contas.

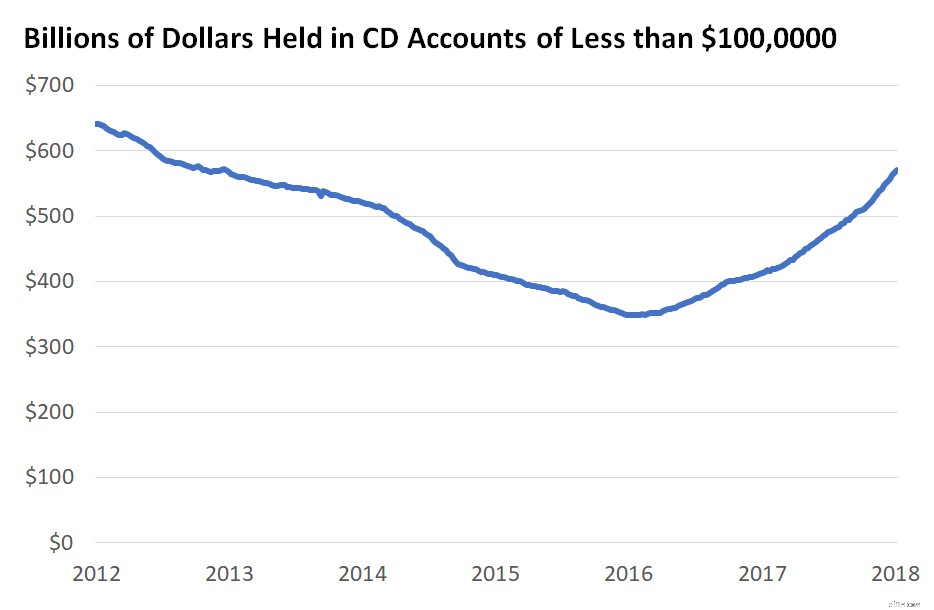

Fonte de dados:Federal Reserve Bank of St. Louis.

A certeza de saber qual a taxa que você vai ganhar com suas economias atrai alguns poupadores, principalmente aqueles que estão economizando para objetivos de longo prazo, como comprar uma casa ou carro e, assim, podem abrir mão de algum acesso ao seu dinheiro em troca de um melhor APY.

Se as taxas continuarem aumentando, você pode receber uma pequena penalidade - geralmente cerca de 150 a 180 dias de juros - para sacar seu dinheiro antecipadamente e comprar outro CD com um rendimento ainda maior. (Incorrer na penalidade para sacar antecipadamente só faz sentido quando as taxas aumentam o suficiente para compensar a penalidade.)

As taxas continuarão aumentando em 2019?

Bloquear uma taxa mais alta agora tem algum apelo. Depois de aumentar as taxas uma ou duas vezes em 2015, três vezes em 2017 e quatro vezes em 2018, o Federal Reserve sinalizou que pode aumentar as taxas apenas uma ou duas vezes em 2019. Em outras palavras, esse ciclo de aumento das taxas pode estar mais próximo do fim do que o início. As taxas de juros de longo prazo efetivamente precificaram pequenas mudanças nas taxas de juros de curto prazo pelo Federal Reserve no curto prazo.

Os saldos de CD em contas com menos de US$ 100.000, aquelas com maior probabilidade de serem abertas por pessoas físicas, aumentaram consistentemente desde que o Federal Reserve aumentou as taxas de juros pela primeira vez em 2015. Com muitos dos maiores bancos do país pagando juros de apenas 0,01% sobre poupança e contas correntes, os clientes de bancos mesquinhos acharão as contas de CD de alto rendimento particularmente lucrativas no atual ambiente de taxas de juros.

Se você não estiver satisfeito com a taxa que está ganhando com suas economias, agora pode ser um bom momento para considerar guardar seu dinheiro em um CD de alto rendimento para ganhar um APY melhor.

-

Com o Fed aumentando as taxas de juros em 0,50%, você deve colocar mais dinheiro na poupança?

A resposta pode surpreendê-lo. Na quarta-feira, 4 de maio de 2022, o Federal Reserve elevou a taxa de fundos federais pela maior taxa desde 2000. Em um esforço contínuo para combater a inflação de

-

Como funcionam os CDs (certificados de depósito)?

Os certificados de depósito são ótimos ninhos de ovos. Eles levam tempo para amadurecer antes de eclodirem e você pode usar os fundos, mas se estiver preparado para esperar, eles ajudarão seu dinheiro

bancário

- Objetivos dos Depósitos

- Sobre as melhores taxas de juros de CD canadenses

- Por que 2019 pode ser o ano de outro crash da bolha tecnológica

- Por que taxas de juros mais altas deveriam fazer você feliz

- Por que o aumento das taxas de juros pode matar empresas

- Por que tantos americanos estão migrando para o banco on-line?

- Por que os bancos pagam juros?

- O que é uma taxa de juros e por que é importante?

-

Por que a taxa de juros da minha conta poupança continua caindo?

Por que a taxa de juros da minha conta poupança continua caindo? Não será tão baixo para sempre, mas não espere que suba tão cedo. Se você ficar de olho em sua conta poupança, provavelmente notou que sua taxa de juros está muito fraca em comparação com onde estav...

-

4 razões pelas quais os americanos adoram contas de poupança

4 razões pelas quais os americanos adoram contas de poupança Vale a pena ter uma conta poupança para muitos motivos, mas veja quatro deles. Há muitas boas razões para abrir uma conta poupança. Essas contas não apenas pagam juros sobre o dinheiro que você não e...