Como Gana está realizando sua transição para serviços financeiros móveis

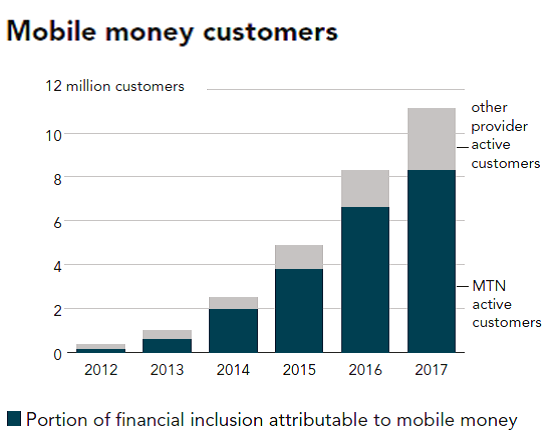

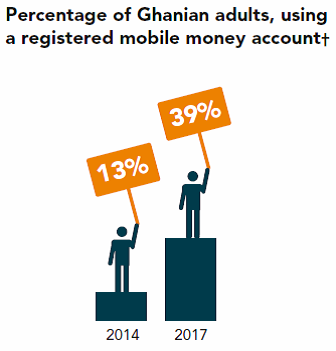

p Nos últimos anos, o crescimento sem precedentes dos serviços financeiros móveis na África Subsaariana desafiou as expectativas. Embora o Quênia seja frequentemente citado como um exemplo importante de transformação digital, Gana tornou-se recentemente o mercado de dinheiro móvel de crescimento mais rápido na África, com contas registradas aumentando seis vezes entre 2012 e 2017. A experiência do país oferece uma nova perspectiva sobre sua transformação digital e demonstra que a tecnologia pode ajudar a modernizar o sistema financeiro, bem como apoiar uma maior inclusão financeira.

Dinheiro móvel em alta

Principais iniciativas

p Além de criar um marco regulatório adaptado às necessidades dos usuários e operadoras, As autoridades ganenses tomaram outras iniciativas importantes no apoio ao desenvolvimento de tecnologias de pagamento inovadoras. Sublinhado na última atualização econômica do Banco Mundial, a expansão da rede de distribuição de agentes - de cerca de 6, 000 agentes em 2012 para mais de 150, 000 em 2015 - foi a chave para permitir mais oportunidades de entrada e saída de dinheiro e a conveniência geral do uso de dinheiro móvel. p Em maio de 2018, Gana também lançou um dos primeiros sistemas interoperáveis na África, permitindo transações entre os diferentes provedores de serviço. Os pagamentos de interoperabilidade alcançaram 308 milhões de GHS (57 milhões de dólares americanos) no final de março de 2019. Finalmente, a introdução do cartão biométrico E-zwich deve facilitar o reconhecimento e o uso de soluções de pagamento para todos os portadores de cartão. p A adoção do banco móvel pelos usuários está aumentando, mas foi limitado pela aceitação comercial restrita:2,7 milhões de cartões foram emitidos e 7,7 milhões de transações processadas, representando 2% do PIB de Gana. Embora a maioria dos pagamentos seja sacada imediatamente, 53% têm valor residual. p Os ganenses até agora têm usado carteiras móveis principalmente para transferir dinheiro para uma pessoa (ponto a ponto, P2P). De acordo com dados do Banco de Gana, o valor total de todas as transações de dinheiro móvel atingiu 156 bilhões de GHS (29 bilhões de dólares) em 2017, em comparação com 35 bilhões de GHS (6,5 bilhões de dólares americanos) em 2015. Gradualmente, a gama de bens e serviços acessíveis móveis tem se expandido com sucesso para a compra de créditos de comunicação móvel, pagamento de contas ou salários de serviços públicos.Próxima Etapa, governo para povo

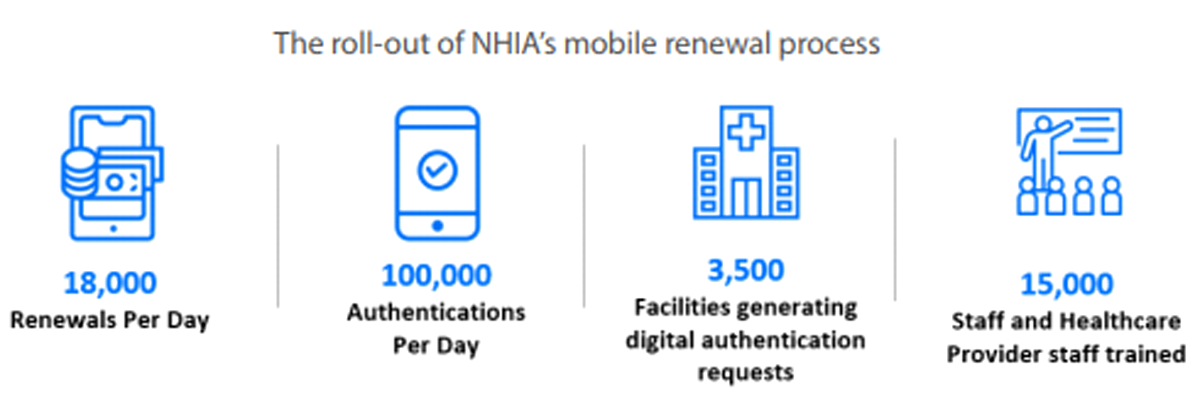

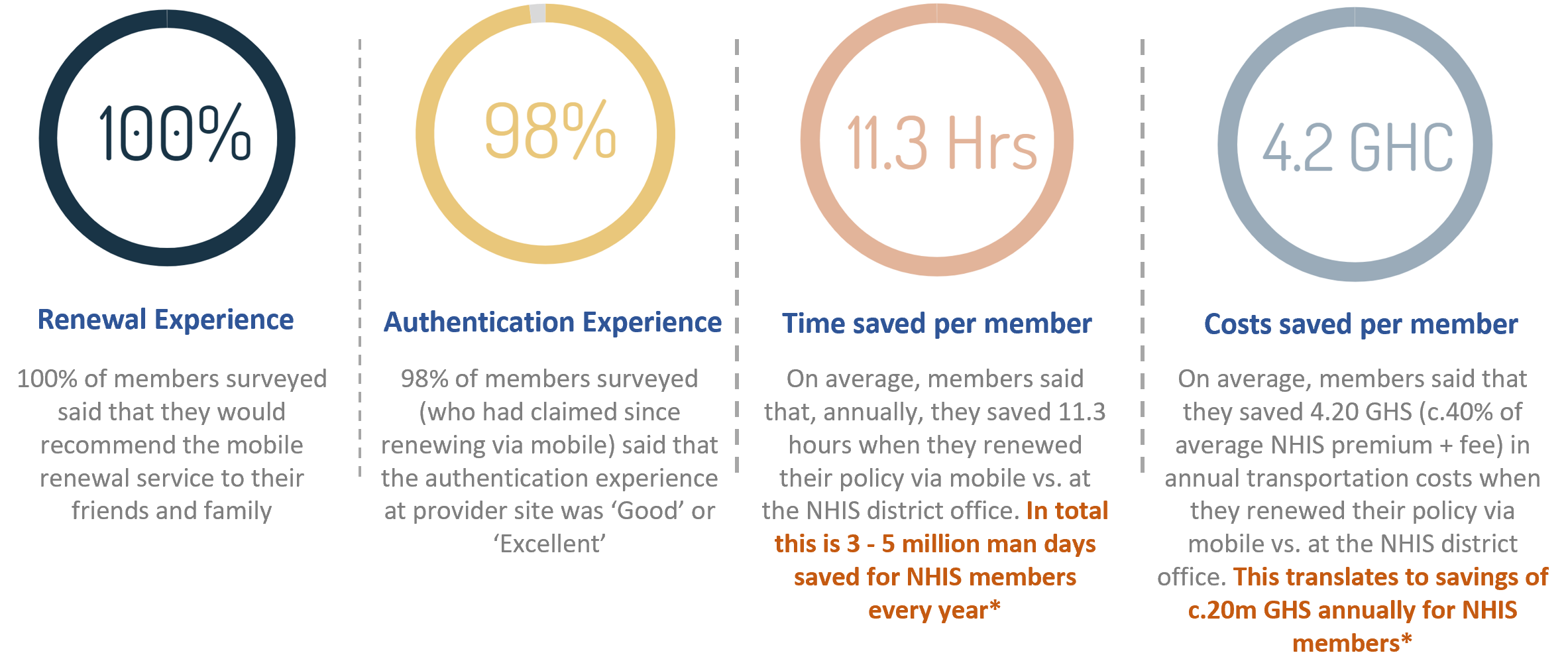

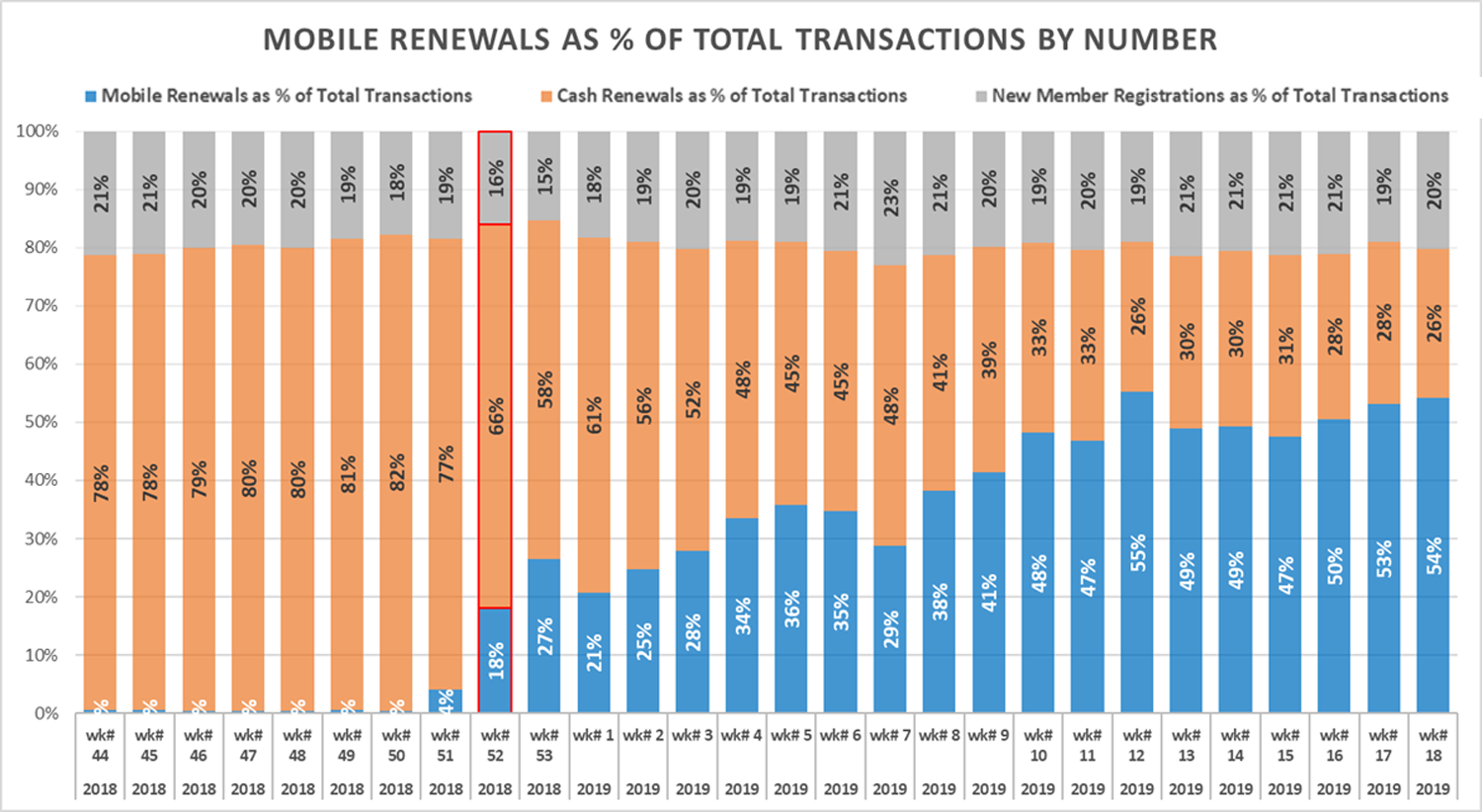

p Para alcançar uma mudança sustentável, O próximo desafio de Gana gira em torno da digitalização de cobranças do governo e pagamentos de serviços públicos - governo para povo (G2P) e vice-versa - a maioria dos quais ainda é paga em dinheiro. A digitalização desses pagamentos ajudará a ampliar a base tributária, aumentar o tamanho da economia formal, bem como apoiar os esforços de inclusão financeira. p Um exemplo interessante é o processo de renovação digital da Autoridade Nacional de Seguro Saúde de Gana (NHIA), cujo papel é garantir o acesso aos serviços básicos de saúde para todos os residentes. p No final de 2018, o sistema tinha aproximadamente 11 milhões de membros que foram solicitados a renovar sua associação pessoalmente em um escritório distrital. O processo era demorado, às vezes levando até 11 horas, e desacelerou o crescimento da cobertura, que havia estabilizado em cerca de 40% da população. Com o apoio do Mecanismo de Seguro de Impacto da Organização Internacional do Trabalho e da Agence française de développement (AFD), uma plataforma amigável agora permite que os ganenses renovem sua associação por meio de um telefone celular. Usando o pensamento de design, o objetivo era garantir que a tecnologia realmente alcançasse as comunidades-alvo com mensagens simples e uma interface de fácil compreensão.

Capacitando a inovação

p Gana é um caso único de compromisso governamental para criar um ambiente de trabalho adequado para a inovação. As soluções digitais permitiram um acesso mais amplo a serviços financeiros, como seguro saúde, esquemas de pensões baseados em dispositivos móveis (ver People ’Pension Trust) e empréstimos de microcrédito. Cada vez mais usuários sem conta bancária estão agora usando serviços de microcrédito (a partir de 2 dólares americanos). Pela primeira vez, os usuários também ganharão juros em suas contas de poupança digitais, com juros totais pagos aos titulares de carteiras de dinheiro eletrônico no valor de 24,8 milhões de GHS (4,5 milhões de dólares americanos) em 2016. p Contudo, em um ambiente de baixa alfabetização financeira, muitos daqueles que usam produtos de crédito digital não entendem totalmente seus direitos e obrigações como consumidores, e às vezes são vítimas de práticas predatórias. Daqui para frente, o regulamento de proteção ao consumidor de Gana terá que lidar com as questões de proteção do cliente levantadas pelos serviços financeiros digitais, em linha com as recomendações da Força-Tarefa de Desempenho Social, apoiado pelo AFD.-

Como funciona o banco móvel

Cesar Rangel/AFP/Getty Images Se o alpinista extremo Alain Robert tivesse um celular conta bancária, ele também poderia acessar suas finanças enquanto escalava. Você provavelmente já viu o comercial:

-

Como fazer um depósito de cheque móvel

Você está familiarizado com depósitos de cheques móveis? Eles são uma maneira super conveniente de depositar seus cheques em papel em sua conta corrente ou poupança sem sair de casa! Isso significa

bancário

- Como reivindicar dificuldades financeiras

- Como provar dificuldades financeiras

- Como obter o pagamento do principal a partir das demonstrações financeiras

- Como reiniciar minha calculadora financeira

- O que são serviços financeiros?

- Como superar uma perda financeira

- Como funcionam os serviços de monitoramento de crédito?

- Como se tornar um treinador financeiro

-

Como obter assistência financeira na Califórnia

Como obter assistência financeira na Califórnia Há muita ajuda disponível na Califórnia se você souber onde procurar. A Califórnia liderou em muitos aspectos de sua resposta ao novo coronavírus. Foi o primeiro estado a ordenar um bloqueio, o p...

-

Como funciona a segurança móvel

Como funciona a segurança móvel Você protegeria seu computador de hackers e outros predadores online, e talvez seja hora de considerar a segurança de seu telefone inteligente. Infelizmente, os consumidores não são os únicos a mudar...