Como funciona o banco móvel

Cesar Rangel/AFP/Getty Images

Se o alpinista extremo Alain Robert tivesse um celular conta bancária, ele também poderia acessar suas finanças enquanto escalava.

Você provavelmente já viu o comercial:Uma mulher, pendurada na encosta de uma montanha, recebe uma mensagem de texto em seu celular. A mensagem é do banco dela, informando que sua conta está prestes a ser sacada. Com apenas alguns cliques em seu telefone, ela transfere fundos de sua conta poupança para sua conta corrente. Problema resolvido. Ela termina sua escalada, confiante de que sua vida financeira continua em ordem.

Este cenário, embora altamente dramatizado para efeito, ilustra o que muitos acreditam ser o futuro do setor bancário. É banco móvel , ou m-banking , que permite que os usuários de telefones celulares acessem serviços financeiros básicos mesmo quando estão a quilômetros de distância da filial ou computador doméstico mais próximo. Em algumas partes do mundo, como Filipinas, Brasil e África, o mobile banking já está florescendo. Mas nos Estados Unidos, apenas cerca de 10% dos consumidores - cerca de 1,7 milhão de pessoas - atualmente usam seus telefones celulares para realizar transações bancárias. Esse número deve crescer para 35 milhões até 2010 [fonte:CNBC].

Mais sobre serviços bancários

|

Várias tendências irão impulsionar esse crescimento. Em primeiro lugar, mais bancos estão lançando soluções bancárias móveis, em paralelo com um movimento das principais operadoras de celular para atualizar suas redes para fornecer velocidades de dados mais rápidas. Ao mesmo tempo, as pessoas estão investindo em telefones mais avançados e prontos para a Web e assistentes digitais pessoais (PDAs), embora vejamos que mesmo telefones celulares básicos são perfeitamente capazes de fornecer serviços bancários móveis. E, finalmente, a conscientização e a confiança do consumidor estão em ascensão.

Conscientização é o tema deste artigo. Nas próximas páginas, exploraremos os vários aspectos do mobile banking, desde as tecnologias envolvidas até os tipos de serviços que você pode esperar receber. Mas antes de nos aprofundarmos nos detalhes técnicos, vamos esclarecer o que é o mobile banking e o que não é. Vamos começar com algum contexto e uma definição mais formal.

Histórico de banco móvel

Peter Ruck/BIPs/Getty Images

Uma mulher conta seu dinheiro após uma retirada da primeira máquina multibanco em Londres, em 1967.

Há 30 anos, as instituições financeiras buscam satisfazer a necessidade de seus clientes por mais comodidade. Primeiro veio o caixa eletrônico (ATM), que o Chemical Bank de Nova York apresentou ao público americano em 1969. Ele fazia pouco mais do que dispensar dinheiro no início, mas o caixa eletrônico evoluiu com o tempo para se tornar um verdadeiro banco longe do banco , fornecendo um conjunto completo de transações financeiras.

Então veio o Internet banking em meados da década de 1990, que permitiu que os consumidores acessassem suas contas financeiras usando um computador doméstico com conexão à Internet. Apesar de sua promessa de conveniência máxima, o banco on-line teve um crescimento lento e hesitante à medida que os bancos resolveram problemas de tecnologia e construíram a confiança do consumidor. Hoje, o Internet banking atingiu uma massa crítica, com cerca de 35% das famílias dos EUA realizando transações bancárias online [fonte:Information Week].

No entanto, a operação bancária no computador da sala ainda tem algumas limitações sérias. Primeiro, apenas 62% dos lares americanos têm um computador, de acordo com um estudo de 2003 realizado pelo U.S. Census Bureau. E apenas 28% dos americanos têm acesso à Internet de banda larga, o que é essencial para um serviço eficiente e conveniente [fonte:GAO]. O maior problema, no entanto, é a mobilidade. Mesmo com um laptop, é quase impossível ficar conectado em praticamente qualquer local do planeta.

Não é assim com telefones celulares. Eles podem ser transportados para qualquer lugar e são - por um número enorme de pessoas. Mais de 238 milhões de pessoas nos EUA têm telefones celulares. São 78% da população. E em todo o mundo existem mais de 3,25 bilhões de assinantes de telefonia móvel, com penetração de 100% na Europa [fonte:ZDNet].

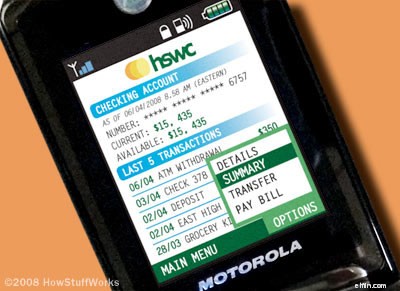

Se os telefones celulares apenas entregassem dados de voz, seu uso como veículo para entrega de serviços bancários seria limitado. A maioria dos telefones, no entanto, também oferece recursos de mensagens de texto, e um número crescente está habilitado para a Web. Isso torna o telefone celular um meio ideal por meio do qual os bancos podem fornecer uma ampla variedade de serviços.

Os bancos classificam esses serviços com base em como as informações fluem. Uma puxada transação é aquela em que um usuário de celular solicita ativamente um serviço ou informação do banco. Por exemplo, perguntar sobre o saldo de uma conta é uma transação pull. Assim como transferir fundos, pagar uma conta ou solicitar um histórico de transações. Como os bancos devem responder ou tomar alguma ação com base na solicitação do usuário, as transações pull são consideradas trocas bidirecionais.

Um empurrão Já a transação é aquela em que o banco envia informações com base em um conjunto de regras. Um alerta de saldo mínimo é um bom exemplo de uma transação push. O cliente define a regra -- "Diga-me quando meu saldo ficar abaixo de US$ 100" -- e o banco gera uma mensagem automática sempre que essa regra se aplicar. Alertas semelhantes podem ser enviados sempre que houver uma transação de débito ou pagamento de fatura. Como esses exemplos ilustram, as transações push geralmente são de mão única, do banco para o cliente.

Você também pode classificar o mobile banking com base na natureza do serviço. Serviços baseados em transações, como transferência de fundos ou pagamento de contas, envolvem a movimentação de fundos de uma fonte para outra. Os serviços baseados em consultas não. Eles simplesmente exigem uma resposta a uma consulta do usuário. O gráfico abaixo resume esses vários tipos de serviços bancários móveis.

Enviar | Puxar | |

| ||

|

|

Claramente, as transações push não são tão complexas quanto suas contrapartes pull. As soluções de mobile banking também variam em seu grau de complexidade, e algumas oferecem apenas uma fração dos serviços que você encontraria em uma agência física. A esse respeito, o mobile banking nem sempre é um serviço bancário completo. Os fatores que afetam isso são o tipo de telefone utilizado, o plano de serviço do assinante móvel e a estrutura tecnológica do banco. Veremos essas tecnologias a seguir.

Tecnologias básicas de banco móvel

Existem quatro abordagens fundamentais para o mobile banking. Os dois primeiros contam com tecnologias que são características padrão em quase todos os telefones celulares.

- Os bancos anunciam um conjunto de números para seus clientes.

- Os clientes discam um número IVR em seus telefones celulares.

- Eles são recebidos por uma mensagem eletrônica armazenada seguida por um menu de opções.

- Os clientes selecionam uma opção pressionando o número correspondente em seus teclados.

- Um programa de conversão de texto em fala lê as informações desejadas.

A URA é a menos sofisticada e a menos "móvel" de todas as soluções. Na verdade, não requer um telefone celular. Ele também permite apenas transações baseadas em consultas, para que os clientes não possam usá-lo para serviços mais avançados.

PNC/Getty Images

Mensagens de texto podem ser usadas para realizar transações bancárias online.

O SMS banking tem várias vantagens:

- Funciona em praticamente todos os telefones celulares, independentemente do fabricante, modelo ou operadora.

- É uma tecnologia familiar e onipresente. Foram enviadas 1,5 trilhão de mensagens de texto em 2007 -- um número que crescerá, segundo o Gartner, para 2,3 trilhões em 2010 [fonte:ZDNet].

- Enviar mensagens de texto é relativamente econômico. As mensagens de texto geralmente custam de 10 a 15 centavos cada (para enviar ou receber) quando compradas individualmente, mas podem custar apenas um centavo ou menos quando fazem parte de um plano de chamadas mensais.

- Acomoda a comunicação bidirecional, permitindo que as mensagens sejam iniciadas por bancos ou clientes.

As desvantagens do SMS estão relacionadas às limitações inerentes às mensagens de texto. Por exemplo, as mensagens podem ter apenas 160 caracteres. Além disso, não há garantias de que uma mensagem será realmente entregue ao seu destinatário. Mas o mais preocupante para os bancos é a incapacidade do SMS de fornecer uma interface personalizada. Soluções de mobile banking mais avançadas, como aquelas que discutiremos na próxima seção, superam esses desafios.

Tecnologias avançadas de banco móvel

David Paul Morris/Getty Images

Smartphones, como o iPhone da Apple, têm funções que possibilitar serviços bancários móveis mais avançados.

A próxima geração de mobile banking é a mais parecida com o paradigma de internet banking. Requer um aplicativo - um navegador ou um aplicativo independente - e um smartphone mais avançado para executá-lo. Os smartphones são mais parecidos com PCs reais, com um sistema operacional identificável e funcionalidades avançadas, como processamento de dados e conectividade aprimorados. Existem duas abordagens para configurar esse tipo de banco móvel.

O WAP fornece uma experiência de usuário que ecoa o Internet banking realizado em um computador doméstico. Esse é um recurso atraente para muitos bancos, que também apreciam o fato de os clientes não precisarem baixar nenhum software proprietário para desfrutar de acesso robusto a uma linha completa de serviços e transações.

O banco WAP tem suas desvantagens:

- Os navegadores executados em telefones celulares devem funcionar em uma tela muito pequena. Como resultado, os bancos devem criar sites "amigáveis para dispositivos móveis" que funcionem de forma mais eficiente em locais apertados. Mesmo com essas acomodações, o número de cliques necessários para concluir uma tarefa pode ser proibitivo.

- WAP banking requer um smartphone ou um PDA, mas esses dispositivos representam menos de 10% dos telefones em uso. Mesmo que um cliente tenha um telefone habilitado para WAP, ele pode optar por não assinar os planos de dados mais caros necessários para o acesso à Internet.

- Os telefones celulares não têm o nível de proteção antivírus e de firewall pessoal agora considerado padrão em PCs.

- A comunicação bidirecional não é possível. Os clientes podem iniciar um diálogo, mas os bancos não.

Embora esta solução provavelmente represente o futuro do mobile banking, existem alguns problemas. Primeiro, os usuários são forçados a baixar, instalar e aprender um aplicativo proprietário. Além disso, o aplicativo deve ser customizado para cada celular em que residirá, aumentando muito os custos de desenvolvimento. E, assim como os navegadores móveis usados no WAP banking, esses aplicativos independentes são vulneráveis a ataques, têm disponibilidade limitada e só podem acomodar a comunicação iniciada pelo cliente.

À medida que uma instituição financeira se prepara para a revolução do mobile banking, ela deve pesar as vantagens e desvantagens dessas várias soluções para decidir qual delas atende melhor às necessidades de seus clientes e sua própria infraestrutura de tecnologia. Na próxima seção, veremos as soluções específicas de mobile banking de dois bancos líderes.

Provedores atuais de serviços bancários móveis

Os bancos estão agora personalizando os serviços bancários móveis com software personalizado.

Embora várias instituições financeiras, incluindo Wachovia, Washington Mutual, Wells Fargo e ING Direct, estejam lançando serviços bancários móveis, vamos analisar dois dos maiores e mais desenvolvidos -- Mobile Banking do Bank of America e Citi Mobile do Citibank.

- Acesse suas contas correntes, poupança, cartão de crédito, hipoteca, linha de crédito, empréstimo e outras contas do Bank of America

- Pague contas em qualquer lugar, a qualquer hora

- Transfira fundos de uma conta do Bank of America para outra

- Localize agências ou caixas eletrônicos

- Obter mapas e rotas

O Bank of America anuncia seu Mobile Banking como gratuito, mas isso não significa que os clientes não incorrerão em custos. Serão cobradas taxas de acesso dependendo de sua operadora de celular. Para aqueles que desejam usar o mobile banking regularmente, será melhor se inscrever em um plano de dados que forneça uma determinada cota de dados e mensagens de texto por uma taxa mensal. Esse plano provavelmente é mais econômico do que pagar várias cobranças únicas.

Os clientes do Citibank acessam suas contas bancárias on-line e inserem seus números de telefone celular, o nome de suas operadoras sem fio e seus modelos de telefone celular. Essas informações são necessárias porque o aplicativo Citi Mobile deve ser personalizado para a marca e modelo do telefone.

Após o cadastro do cliente, duas mensagens de texto chegam à caixa de entrada do celular:a primeira com instruções de download e a segunda com uma chave de ativação, necessária para configurar o aplicativo no telefone.

Os clientes baixam e instalam o aplicativo em seus telefones, um processo que leva cerca de dois a três minutos.

Em seguida, os clientes iniciam o aplicativo e inserem suas chaves de ativação e números de telefone celular para iniciar o serviço de mobile banking. Eles estão prontos para assinar. Toda vez que fizerem login, os clientes precisarão inserir seus códigos de acesso telefônico - o mesmo código que usam para acessar o serviço bancário por telefone do Citibank.

A interface do Citi Mobile fornece pontos de acesso às informações e atividades da conta, pagamentos e transferências. Ele também permite que os usuários encontrem locais do Citibank e se conectem ao atendimento ao cliente com um único clique.

O Citibank está procurando expandir os limites do mobile banking com alguns testes inovadores de telefones celulares. Um teste, uma parceria com MasterCard, AT&T e Nokia, envolve a colocação de comunicações de campo próximo (NFC) chips em alguns telefones Nokia. Ao passar o telefone a poucos centímetros de um leitor, o chip NFC pode ser usado para cobrar um pagamento no cartão de crédito ou débito do usuário. Esse pagamento é chamado de pagamento móvel , um conceito empolgante no mundo do mobile banking.

M-payments serão possíveis mesmo quando o usuário do telefone não tiver uma conta bancária. Em tal situação, um proprietário de telefone celular compra unidades pré-pagas de uma operadora de celular e, em seguida, usa essas unidades para pagar bens e serviços em um provedor de serviços ou varejista parceiro. Alguns veem esse tipo de transação como uma forma vital de obter serviços financeiros básicos para populações em países em desenvolvimento ou em áreas rurais ou remotas, onde as pessoas são mais propensas a ter telefones celulares do que contas bancárias.

Então, talvez um futuro comercial de mobile banking não mostre uma mulher americana pendurada em um penhasco no ermo de Utah, mas um aldeão queniano usando seu celular para fazer uma transferência de dinheiro no centro de Nairóbi.

-

Como funciona o banco estudantil

Assim que você for para a faculdade, é hora de substituir o seu confiável banco suíno por algo um pouco mais sofisticado. Então você está indo para a faculdade, entrando em um mundo novo e estranho.

-

Como funciona o pagamento eletrônico

Você sabe como usar seu cartão como meio de pagamento eletrônico? Quando se trata de opções de pagamento, nada é mais conveniente do que o pagamento eletrônico. Você não precisa preencher um cheque,

Artigos em Destaque

-

Como saber se meu aplicativo bancário é seguro?

Como saber se meu aplicativo bancário é seguro? No último trimestre de 2010, quase 30 milhões de americanos usaram seus smartphones ou tablets para acessar um banco, cartão ou conta de corretagem, e esse número deve crescer para pelo menos 50 milhõ...

-

Como funciona a segurança móvel

Como funciona a segurança móvel Você protegeria seu computador de hackers e outros predadores online, e talvez seja hora de considerar a segurança de seu telefone inteligente. Infelizmente, os consumidores não são os únicos a mudar...