Fundos de Renda de Vida (LIF)

O que é um LIF

Um Fundo de Renda de Vida é um Fundo de Renda de Aposentadoria Registrado (RRIF) que foi comprado com fundos bloqueados. Se você trabalhou para uma empresa com um plano de pensão do empregador, rescindiu o contrato de trabalho ou afiliação ao plano antes da idade normal de aposentadoria e fosse elegível para receber seus fundos de pensão, esses fundos teriam sido “bloqueados” sob a legislação previdenciária da província e não estariam disponíveis para você em dinheiro até a idade de aposentadoria antecipada ou normal especificada na legislação previdenciária daquela província. Os recursos foram transferidos para uma conta de aposentadoria bloqueada (LIRA). Depois de atingir a idade normal de aposentadoria, uma LIRA pode ser transferida para uma LIF.

Você pode converter a LIRA em uma LIF ou uma anuidade vitalícia quando atingir a idade normal de aposentadoria. Você deve converter a LIRA em LIF e começar a receber renda até o final do ano civil em que completar 71 anos.

-

Se você mora em British Columbia, Alberta, Manitoba, Ontário, Quebec, New Brunswick, Nova Scotia ou Newfoundland &Labrador, você pode comprar um LIF.

-

Se você mora em Saskatchewan ou Manitoba, você tem a opção de comprar um Prescribed Registered Retirement Income Fund (PRIF). Os titulares de contas cujos fundos estão bloqueados sob a legislação de Saskatchewan podem transferir o valor total de seus fundos bloqueados para um PRIF e, se os fundos estiverem bloqueados sob a legislação de Manitoba, um beneficiário com pelo menos 55 anos taxa de aposentadoria) pode desbloquear até 50% dos fundos do LIF e transferi-los para um RRIF prescrito. A vantagem disso é que não há valor máximo de retirada em um PRIF. As regras de saque mínimo permanecem as mesmas.

-

Se você mora em Newfoundland e Labrador, você deve converter seu LIF em uma anuidade vitalícia até o final do ano em que completar 80 anos.

Retiradas de LIF

LIF Mínimo

Um LIF segue as regras mínimas de retirada do RRIF. Os fundos retirados de um LIF são considerados renda e você terá que pagar imposto sobre eles à sua taxa de imposto marginal. Você receberá um T4-RIF da instituição financeira detentora de sua conta LIF que mostrará o valor da retirada.

Você não pode use a idade do seu cônjuge para determinar os pagamentos mínimos do LIF.

Qual é a taxa de imposto marginal

Sua alíquota de imposto marginal é a soma dos impostos federais e provinciais que você paga sobre todas as fontes de renda no momento do imposto. Sua instituição financeira fornecerá um T4-RIF mostrando o valor da retirada e qualquer imposto retido, se aplicável. Você deve declarar esse valor em sua Declaração Geral de Imposto de Renda T1 (os formulários que você preenche para declarar seu imposto de renda) no ano civil em que o retirou.

Lembre-se:os valores de retirada de LIF são adicionados à sua renda bruta. Dependendo do tamanho da retirada, isso pode empurrá-lo para uma faixa de imposto mais alta.

Taxas de saque LIF

Retirada Mínima LIF

O valor mínimo do LIF prescrito é calculado da mesma forma que um RRIF, multiplicando o valor de mercado do seu LIF no início do ano civil pelo fator prescrito com base em sua idade. Você NÃO PODE usar a idade do seu cônjuge para cálculos do LIF. Você pode fazer essa retirada em pagamentos mensais, pagamentos trimestrais, pagamentos semestrais ou à vista, desde que o valor total seja igual ao valor mínimo.

Se o beneficiário tiver menos de 70 anos, o fator prescrito é 1 dividido por (90 menos a idade do beneficiário). O beneficiário não pode ser inferior à data de aposentadoria antecipada indicada na legislação previdenciária que rege a LIF.

Fonte:Agência de Receita do Canadá

| Idade do beneficiário LIF | Antes de março de 1986 | RRIFs de qualificação | Todos os outros RRIFs |

|---|---|---|---|

| 71 | 0,0526 | 0,0526 | 0,0526 |

| 72 | 0,0556 | 0,054 | 0,054 |

| 73 | 0,0588 | 0,0553 | 0,0553 |

| 74 | 0,0625 | 0,0567 | 0,0567 |

| 75 | 0,0667 | 0,0582 | 0,0582 |

| 76 | 0,0714 | 0,0598 | 0,0598 |

| 77 | 0,0769 | 0,0617 | 0,0617 |

| 78 | 0,0833 | 0,0636 | 0,0636 |

| 79 | 0,0909 | 0,0658 | 0,0658 |

| 80 | 0,1 | 0,0682 | 0,0682 |

| 81 | 0,1111 | 0,0708 | 0,0708 |

| 82 | 0,0125 | 0,0738 | 0,0738 |

| 83 | 0,1429 | 0,0771 | 0,0771 |

| 84 | 0,1667 | 0,0808 | 0,0808 |

| 85 | 0,2 | 0,0851 | 0,0851 |

| 86 | 0,25 | 0,0899 | 0,0899 |

| 87 | 0,3333 | 0,0955 | 0,0955 |

| 88 | 0,5 | 0,1021 | 0,1021 |

| 89 | 1 | 0,1099 | 0,1099 |

| 90 | 0 | 0,1192 | 0,1192 |

| 91 | 0 | 0,1306 | 0,1306 |

| 92 | 0 | 0,1449 | 0,1449 |

| 93 | 0 | 0,1634 | 0,1634 |

| 94 | 0 | 0,1879 | 0,1879 |

| 95+ | 0 | 0,2 | 0,2 |

Taxas de saque LIF

Use "Todos os outros RRIFs", a menos que:

Pré-março de 1986 aplica-se a RRIFs que foram criados antes de 1986 e nunca foram alterados.

Uma RRIF qualificada nunca recebeu qualquer propriedade como contraprestação além de transferências de outra RRIF qualificada e foi constituída:

-

Antes de 1986 e nunca revisto ou alterado.

-

Após 1986 e antes de 1993 ou

-

Após 1992 com fundos ou propriedade transferidos diretamente de outro RRIF qualificado.

Se você retirar apenas o valor mínimo exigido, não haverá retenção na fonte. Se você sacar mais do que o valor mínimo, sua instituição financeira reterá o imposto e o enviará à Agência de Receita do Canadá em seu nome. Qualquer imposto retido na fonte será declarado na Caixa 28 do seu T4RIF.

LIF Máximo

Há um valor máximo anual de retirada por ano. A retirada máxima do LIF é baseada em três fatores:o valor de mercado do LIF em 1º de janeiro, a idade do proprietário e uma taxa determinada pelo governo federal conhecida como taxa Canadian Socio-Economic Information Management (CANSIM). A taxa CANSIM muda a cada ano.

Vantagens e desvantagens dos LIFs

Vantagens

-

Um LIF é um produto registrado e, enquanto os fundos permanecem no LIF, os ganhos de investimento são protegidos por impostos. Você não precisa declarar ganhos de capital no imposto de renda. Por outro lado, você não pode usar perdas de capital para compensar seu imposto de renda devido enquanto os fundos estiverem no LIF.

-

Os fundos em um LIF são protegidos pelo credor. O saldo total da LIF não pode ser penhorado para pagamento de dívidas. No entanto, o valor mínimo de retirada pode ser apreendido assim que os fundos deixarem o LIF.

-

Os correntistas podem escolher seus próprios investimentos, desde que o mínimo LIF continue disponível.

-

Você pode adiar o início da coleta de renda até o ano seguinte aos 71 anos. Isso lhe dá mais tempo para que os retornos de seu investimento sejam compostos em um ambiente protegido por impostos.

-

Você poderá desbloquear alguns ou todos os seus fundos LIF se:

-

Você está enfrentando uma expectativa de vida reduzida devido a uma doença terminal

-

Você se torna um não residente do Canadá

-

Desvantagens

-

Os limites máximos de saque significam que você nem sempre pode acessar renda extra quando precisar.

-

Você não pode iniciar um LIF até atingir a idade de aposentadoria antecipada legislada pelas regras de pensão da província em que o plano de pensão foi registrado.

-

Se você mora em Newfoundland e Labrador, você deve converter seu LIF em uma anuidade vitalícia aos 80 anos.

-

Uma LIF é regida pelos mesmos regulamentos de investimento que outros produtos registrados, e existem regras estritas sobre quais tipos de investimentos podem ser mantidos na conta.

Investimentos qualificados incluir:

-

Dinheiro

-

Fundos mútuos, fundos segregados, fundos negociados em bolsa

-

Valores mobiliários listados em uma bolsa de valores designada (derivativos podem ser excluídos)

-

Títulos corporativos

-

Títulos do governo

Investimentos não qualificados para planos registrados incluem:

-

Investimentos que são negociados em mercados de balcão

-

Uma transação não comercial, como uma dívida com o titular da conta, ações de uma empresa na qual o titular da conta tem mais de 10% de participação

-

Hipotecas privadas, hipotecas de sindicatos, acordos de investidores-anjo e outros tipos de acordos de investimento de 3º nível.

O CRA possui orientações sobre investimentos proibidos e investimentos qualificados em seu site. Contas não registradas podem conter muitos dos investimentos não qualificados que um plano registrado não pode.

Regras LIF

-

Você não pode comprar um LIF até atingir, pelo menos, a idade de aposentadoria antecipada especificada na legislação previdenciária que rege o plano de pensão do qual os fundos vieram.

-

Você pode começar a receber pagamentos do LIF quando atingir a data de aposentadoria antecipada ou a data normal de aposentadoria especificada na legislação do plano de pensão. Você deve começar a receber pagamentos no ano após completar 71 anos.

-

Você não pode usar a idade do seu cônjuge para calcular o valor mínimo de retirada.

-

Os pagamentos LIF são considerados rendimentos e devem ser declarados no seu imposto de renda e são totalmente tributáveis à sua taxa marginal de imposto.

-

Se você tem um cônjuge, você deve obter o consentimento dele antes que a LIF possa ser configurada, pois as retiradas da LIF podem afetar um pagamento futuro de benefício por morte.

-

Os investimentos LIF seguem as mesmas regras que outros produtos registrados, e apenas certos tipos de investimentos são investimentos qualificados.

-

Você deve cumprir os requisitos mínimos e máximos de retirada.

-

Se o seu LIF for regido pela legislação previdenciária de Terra Nova e Labrador, você deve converter o LIF em uma anuidade vitalícia até o final do ano em que completar 80 anos.

Wealthsimple tem uma série de produtos financeiros que podem ajudá-lo com seu planejamento financeiro de aposentadoria. Confira-nos.

-

O que é um Fundo de Renda?

p Um fundo de renda é um veículo de investimento semelhante a um fundo mútuo ou um fundo negociado em bolsa (ETF) Exchange-Traded Note (ETN) Uma nota negociada em bolsa (ETN) é um instrumento de empré

-

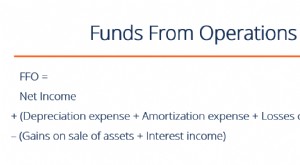

O que é FFO ou Fundos de Operações?

Fundos de operações (FFO) é a quantidade real de fluxo de caixa. instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida

se aposentar

-

Como aproveitar a vida com uma renda baixa

Como aproveitar a vida com uma renda baixa Baixo orçamento p Você está lutando por dinheiro? Viver com uma renda baixa não significa necessariamente não ter uma vida boa. A seguir, veremos algumas coisas que você pode fazer para ter uma vida f...

-

Retiradas de RRIF

Retiradas de RRIF Você passou muitos anos cuidadosamente colocando dinheiro de lado em seus Planos de Poupança para Aposentadoria Registrados (RRSPs). Agora é hora de começar a retirar esses fundos. Aqui está o que voc...