44% dos americanos com poupança para aposentadoria investiram em criptomoeda [pesquisa]

Economizar para a aposentadoria é crucial para a segurança financeira futura, mas economizar o suficiente é um desafio para muitos. A FinanceBuzz pesquisou recentemente 1, 000 adultos norte-americanos para entender como os americanos estão enfrentando essa importante tarefa. Perguntas sobre criptomoeda e COVID-19 lançam luz sobre as novas tendências emergentes em torno de como o país está se aproximando dos investimentos para a aposentadoria.

Principais conclusões

- Quase 44% dos adultos dos EUA que começaram a economizar para a aposentadoria dizem que investiram parte de suas economias para a aposentadoria em criptomoedas. Quase metade dessas pessoas indicou que investiu uma "grande" parte de seus fundos de aposentadoria em criptografia.

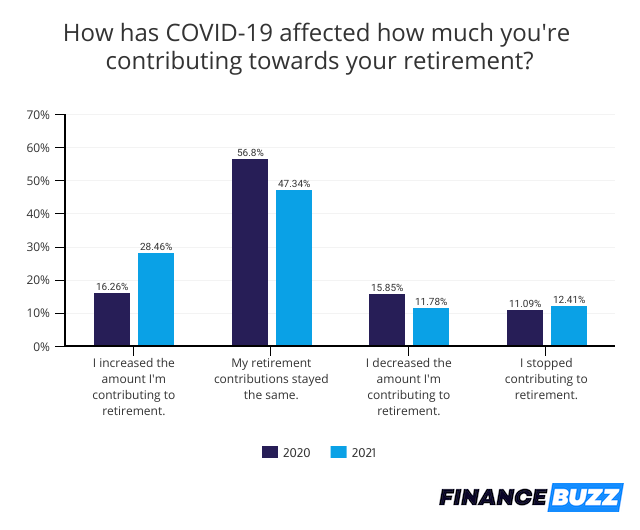

- Mais de três quartos das pessoas disseram que COVID-19 NÃO impactou negativamente suas economias para a aposentadoria. Na verdade, 28% dos entrevistados dizem que realmente aumentaram a quantia com que estão contribuindo para a aposentadoria.

- O número de americanos que afirmam precisar sacar a poupança para a aposentadoria devido ao COVID-19 dobrou entre 2020 e 2021 (9% a 18%).

- Um em cada cinco americanos (21%) não começou a economizar para a aposentadoria e mais de um em cada três (35%) afirmam que "não têm idéia" do que precisam economizar para se aposentarem na idade pretendida.

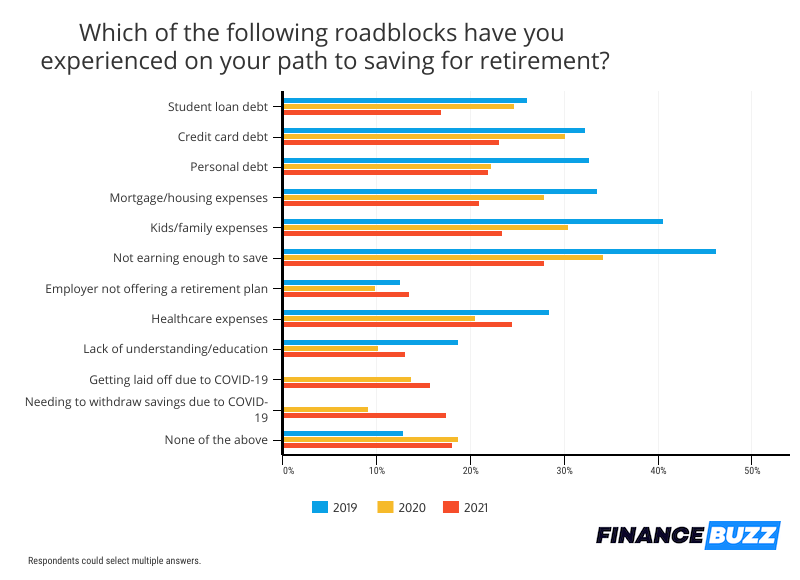

- Quando questionados sobre quais obstáculos estão impedindo sua capacidade de economizar para a aposentadoria, "não ganhando o suficiente para economizar" e "despesas com saúde" foram citados por mais de um quarto dos americanos.

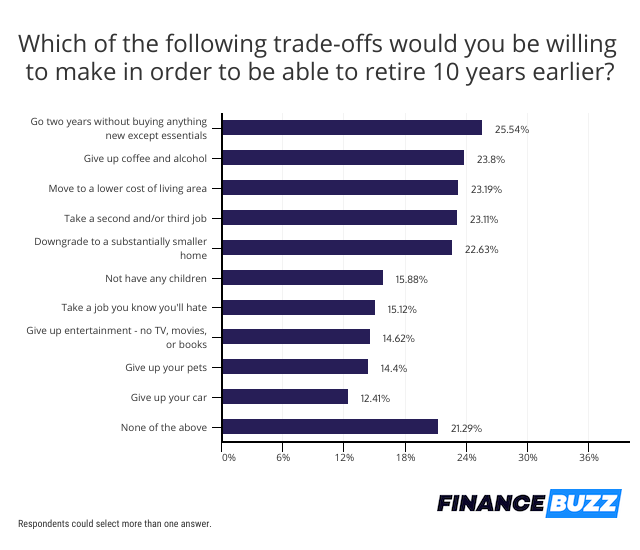

- O número de americanos que dizem que desistiriam de seus animais de estimação em troca de aposentadoria 10 anos antes quase dobrou entre 2020 e 2021 (8% a 14%).

Crypto se tornou o mainstream para poupança de aposentadoria

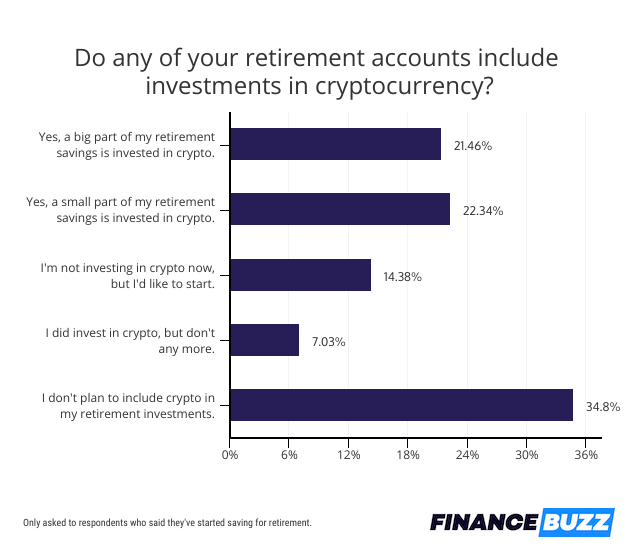

Embora a criptomoeda possa ter começado sua vida como um investimento marginal, sem dúvida, mudou para o mainstream. Espantosos 44% dos adultos americanos que começaram a economizar para a aposentadoria adicionaram pelo menos alguma criptomoeda a suas carteiras de investimento de aposentadoria, com metade desses investidores criptográficos indicando que as moedas virtuais representam uma "grande parte" de suas economias para a aposentadoria.

Apesar da volatilidade do mercado de criptomoedas, e os desafios que alguns americanos enfrentam para determinar como comprar criptomoeda, é provável que colocar fundos de aposentadoria em criptografia continue a se tornar uma tendência crescente. Na verdade, outros 14% dos poupadores de aposentadoria indicaram que gostariam de adicionar criptomoeda a seus portfólios.

Embora a criptomoeda possa estar crescendo em popularidade e desfrutando de uma aceitação mais ampla, nem todo mundo está disposto a colocar seu dinheiro em Bitcoins e similares.

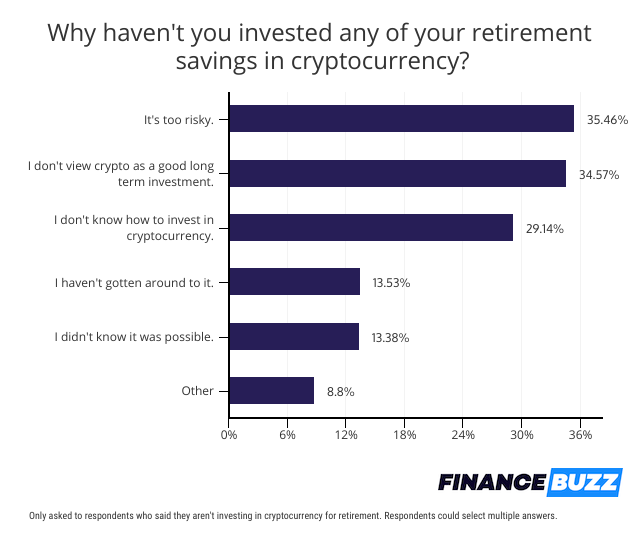

Entre aqueles que não estão interessados em apostar a poupança para a aposentadoria na criptomoeda, havia duas razões comuns para sua relutância. Trinta e cinco por cento dos entrevistados acreditam que a criptomoeda é muito arriscada para incluir em suas carteiras de aposentadoria, e a mesma porcentagem sentia que a criptomoeda não era um bom investimento a longo prazo.

Para alguns americanos, Contudo, a simples confusão os está impedindo. Na verdade, um quarto dos entrevistados não comprou criptomoeda porque não sabe como. Para este grupo, um número crescente de opções para investir em criptografia na aposentadoria pode fazer a diferença.

Por exemplo ...

- Um número crescente dos melhores aplicativos de investimento agora oferece criptomoeda, incluindo Wealthfront, onde os investidores agora podem adicionar Grayscale Bitcoin Trust (GBTC) e Grayscale Ethereum Trust (ETHE) a seus portfólios de conta de aposentadoria individual (IRA).

- O Bitcoin IRA agora permite que aposentados abram uma conta de investimento com vantagens fiscais e usem o dinheiro dentro dela para comprar criptografia ou metais preciosos.

À medida que as corretoras simplificam o processo de compra, isso apenas acelerará a tendência de inclusão de criptomoedas em carteiras de aposentadoria.

Os americanos estão começando a poupar para a aposentadoria

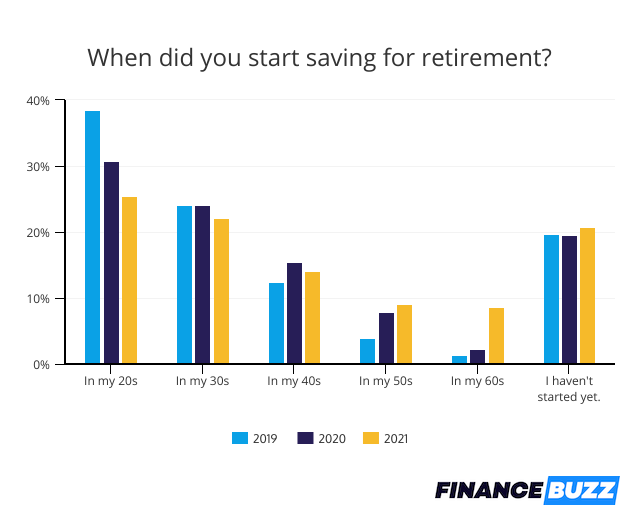

Os americanos têm adiado consistentemente os investimentos para a aposentadoria, com 21% dos entrevistados indicando que ainda não começaram a separar dinheiro. Isso é semelhante aos 19% dos americanos que admitiram em 2020 que não tinham começado a economizar, bem como aos 20% que ainda não haviam começado a investir na aposentadoria em 2019.

Atrasar a poupança para a aposentadoria pode tornar mais difícil acumular um pecúlio grande o suficiente, devido à oportunidade perdida de crescimento composto. Assim que o dinheiro é investido, pode começar a obter retornos que podem ser reinvestidos. Quanto mais anos os americanos esperam, menos eles se beneficiam dessa capacidade de fazer seu dinheiro trabalhar para eles.

A boa notícia é que embora quase um em cada cinco americanos ainda não tenha começado a economizar, um quarto começou a reservar dinheiro para a aposentadoria já aos 20 anos. Esses jovens poupadores podem acabar com contas de aposentadoria muito maiores devido ao longo cronograma de investimento.

Incerteza sobre quanto economizar para a aposentadoria

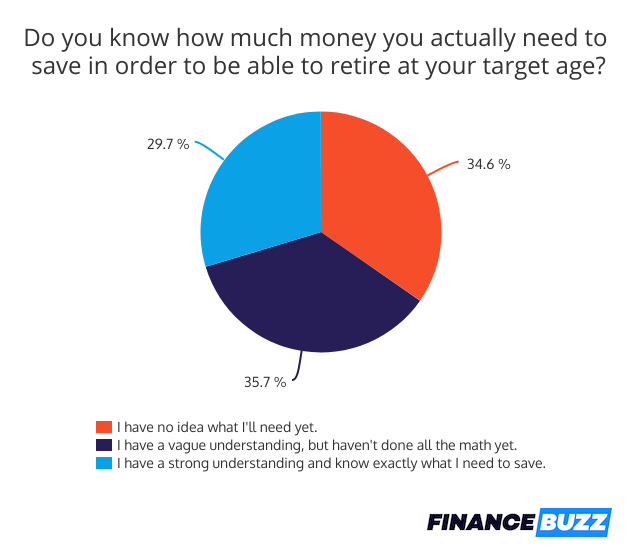

Infelizmente, muitos americanos não têm uma ideia clara do tamanho que o pecúlio de sua aposentadoria realmente precisa ter. Apenas 30% dos entrevistados têm um forte entendimento do valor necessário para se aposentar na idade-alvo. Embora 35% das pessoas tenham uma vaga ideia da quantidade de que precisarão, surpreendentes 35% não têm ideia de quanto devem economizar para se preparar para o futuro.

Sem uma meta de poupança para a aposentadoria, pode ser difícil determinar quanto investir a cada mês ou avaliar a preparação para a aposentadoria.

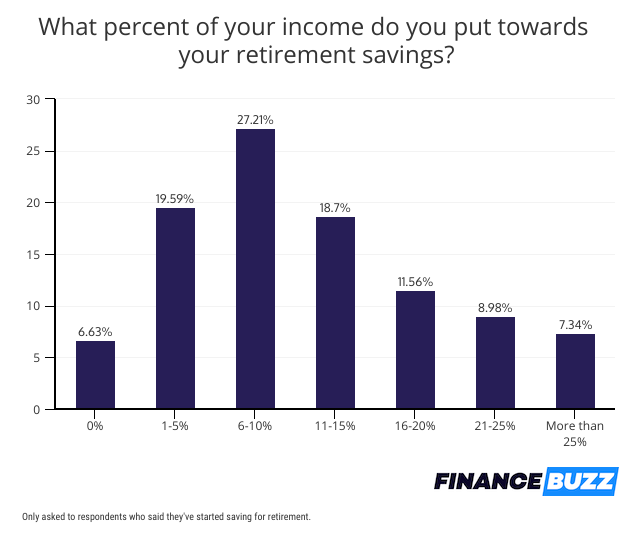

A boa notícia é que a maioria das pessoas é consistente em poupar assim que começam, com apenas 7% das pessoas que começaram a economizar para a aposentadoria indicando que não estão contribuindo para suas contas. E quase a maioria dos poupadores está investindo mais de 10% de sua renda para a aposentadoria. Este é um sinal promissor de que um número substancial de americanos acabará com um pé-de-meia suficiente para se sustentar no futuro.

Impacto contínuo do COVID-19 na poupança para aposentadoria

COVID-19 mudou muitos aspectos da vida americana, incluindo como as pessoas estão se aproximando da poupança para a aposentadoria. Surpreendentemente, o impacto não foi totalmente negativo.

Embora 12% das pessoas tenham reduzido os investimentos para aposentadoria em 2021 e a mesma porcentagem tenha parado de contribuir devido às dificuldades relacionadas à pandemia, 28% das pessoas conseguiram realmente aumentar o valor que estão economizando - possivelmente por causa de fundos de estímulo ou redução de gastos em outras áreas, como viagens e jantares.

Quando questionados sobre os obstáculos à poupança para a aposentadoria, 18% dos americanos admitiram que foram forçados a sacar dinheiro da poupança para aposentadoria devido ao COVID-19. Retirar fundos pode desencadear penalidades e afetar retornos futuros, o que tem um impacto prejudicial na preparação para a aposentadoria.

O número de pessoas que tiveram que sacar fundos de contas de aposentadoria dobrou em comparação com 2020, embora as penalidades de retirada antecipada tenham sido dispensadas no ano passado, mas não neste ano.

COVID-19 não foi o único obstáculo que afetou a economia de aposentadoria, como há preocupações financeiras de longa data, os americanos têm repetidamente citado como razões para sua incapacidade de investir. Isso incluiu ganhos insuficientes, que impediu 28% das pessoas de economizar o suficiente, bem como despesas com saúde, que impactou 24% dos entrevistados.

Os empréstimos estudantis foram menos onerosos este ano, no entanto, com o número de pessoas indicando que sua dívida educacional interferiu com os investimentos na aposentadoria caindo de 25% em 2020 para 17% em 2021. Juros renunciados e tolerância automática para empréstimos federais estudantis resultantes de medidas de alívio do COVID-19 podem ter diminuído a carga que os empréstimos estudantis apresentam .

A dívida do cartão de crédito também foi um problema menor, com apenas 23% citando-o como um obstáculo à poupança para a aposentadoria, em comparação com 30% no ano anterior. A dívida rotativa do cartão de crédito caiu para os níveis mais baixos desde a Grande Recessão, em grande parte devido aos fundos de estímulo e cortes relacionados à COVID que permitiram que mais pessoas saldassem suas dívidas e evitassem acumular um saldo adicional.

Compromissos surpreendentes para a aposentadoria antecipada

A preparação para a aposentadoria é uma das principais prioridades financeiras dos americanos, apesar de muitos ainda não economizarem para o futuro e outros ainda não economizarem o suficiente. Na verdade, As respostas da pesquisa deixaram claro que as pessoas estavam dispostas a fazer sacrifícios substanciais para se aposentar 10 anos antes do previsto.

Mais de um quarto dos americanos - 26% - afirmou que adotaria um estilo de vida de extrema frugalidade se isso significasse se aposentar 10 anos antes. Os entrevistados da pesquisa disseram que passariam dois anos sem comprar nada novo, exceto mantimentos e outros itens essenciais.

Desistir do álcool e do café também foi um sacrifício que cerca de um quarto dos americanos estavam dispostos a fazer e surpreendentes 14% disseram que estariam dispostos a desistir de seus animais de estimação. Este é um aumento substancial de proprietários dispostos a perder seu companheiro animal, como apenas 8% disseram que desistiriam de seus animais de estimação em 2020. Isso pode resultar de novos donos de animais que adquiriram animais quando estavam confinados em casa durante a pandemia, mas que estão lutando para encaixar seus animais de estimação em suas vidas agora que estão voltando ao escritório .

Contudo, embora muitos estejam dispostos a fazer sacrifícios, muito menos americanos do que no passado disseram que estariam dispostos a aceitar um segundo ou terceiro emprego para se aposentar mais cedo. Apenas 23% disseram que estariam dispostos a assumir empregos adicionais em 2021, em comparação com 27% em 2020 e 32% em 2019. Isso pode refletir a mudança de atitudes em relação ao trabalho impulsionada pela pandemia, e é uma explicação possível para a escassez nacional de mão de obra que está dificultando a contratação de muitas empresas.

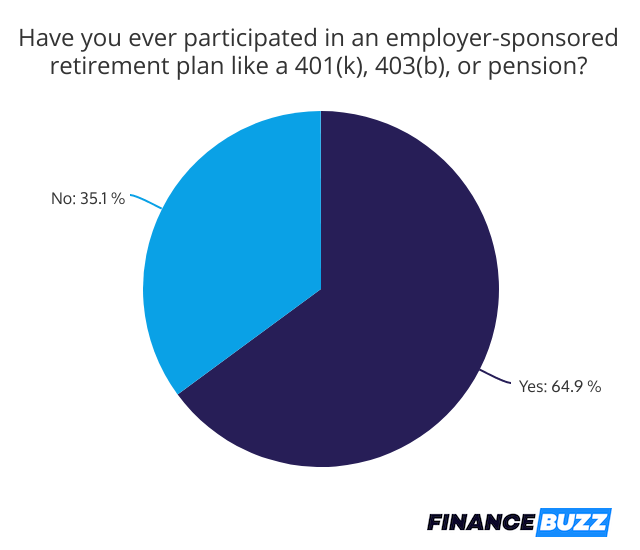

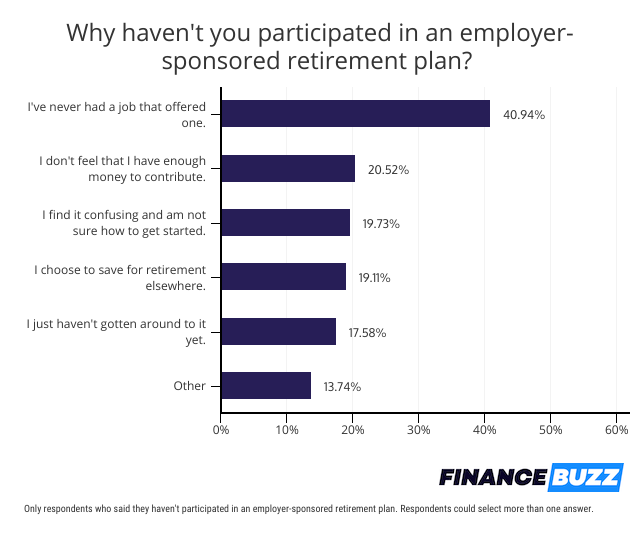

Planos de aposentadoria do empregador ainda não são uma opção para muitos

Os planos de aposentadoria patrocinados pelo empregador simplificam o processo de investimento na aposentadoria e incentivam o investimento por meio de programas como as contribuições equivalentes do empregador. Ainda, 35% dos entrevistados disseram que nunca participaram de um plano patrocinado pelo empregador, como o 401 (k). Quarenta e um por cento deles disseram que era porque seu empregador não ofereceu um plano.

Os americanos que não têm acesso a um plano de trabalho têm outras opções, incluindo:

- A Roth IRA :Esta conta pode ser aberta com muitos corretores e oferece a oportunidade de investir com dólares após os impostos, mas reivindicar saques isentos de impostos como um aposentado.

- IRA tradicional: Muitos corretores também oferecem essas contas, que permitem contribuições dedutíveis de impostos, mas exigem que os aposentados paguem impostos sobre as retiradas. Ao decidir entre um Roth ou IRA tradicional, considere se sua faixa de impostos será mais alta ou mais baixa como um aposentado. Se você espera que seja menor, escolha um IRA tradicional e reivindique sua economia de impostos agora, sendo tributado a uma taxa mais elevada.

- SEP IRA:Esta é uma opção para trabalhadores autônomos. As contribuições são dedutíveis do imposto e as retiradas são tributadas na aposentadoria.

Abrir uma dessas contas é tão simples quanto verificar as regras de elegibilidade do IRS e encontrar uma corretora que ofereça uma.

Resultado

Embora tenha havido mudanças substanciais nas economias para aposentadoria ao longo de três anos, incluindo o crescente interesse em investimentos em criptomoedas, Os americanos continuam enfrentando muitos dos mesmos obstáculos para economizar para a aposentadoria. Ainda, com tantos entrevistados indicando que estão dispostos a fazer grandes sacrifícios para garantir a preparação para a aposentadoria, há sinais de esperança de que mais pessoas em breve começarão a investir em seu futuro.

Metodologia

A FinanceBuzz pesquisou uma amostra nacionalmente representativa de 1, 000 adultos nos EUA com 18 anos ou mais em 5 de agosto, 2021. Os resultados também estão disponíveis em nossa Pesquisa de Aposentadoria de 2020 e em nossa Pesquisa de Aposentadoria de 2019.

-

Americanos aumentaram sua taxa de poupança durante a pandemia

Veja como aumentar o seu também. Desde que a crise do coronavírus eclodiu em março, milhões perderam seus empregos ou viram sua renda diminuir de alguma forma. À luz disso, você pensaria que os a

-

Millennials estão sabotando suas economias de aposentadoria para lidar com a pandemia

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

se aposentar

- 3 etapas para US $ 1,9 milhão em economias de aposentadoria

- 34% dos trabalhadores cometeram esse erro com suas economias para a aposentadoria

- Como aumentar suas economias de aposentadoria com risco mínimo

- 3 movimentos de aposentadoria se você tiver mais de 50 anos com $ 100,

- Americanos mais velhos,

- O erro de aposentadoria de $ 320 milhões que os americanos estão cometendo

- Poupança para aposentadoria por gênero

- Poupança para aposentadoria por raça

-

31% dos consumidores cometeram este erro com suas economias de emergência

31% dos consumidores cometeram este erro com suas economias de emergência Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Quase um terço dos americanos não tem US $ 1.000 em economias

Quase um terço dos americanos não tem US $ 1.000 em economias Fale sobre uma situação financeira perigosa. Pontos-chave Novos dados revelam que muitos americanos estão carentes de poupança. Sua meta deve ser economizar o suficiente para cobrir pelo menos três...