34% dos trabalhadores hoje se preocupam com esta devastadora despesa de aposentadoria

Há um motivo pelo qual tantas pessoas se preocupam em deixar o mercado de trabalho:comprometer-se com uma renda fixa é uma noção assustadora quando paramos e pensamos nas muitas despesas que podem aumentar na aposentadoria. Isso inclui reparos domésticos, manutenção de automóveis, e, claro, cuidados de saúde.

3 RAZÕES QUE OS SEUS BENEFÍCIOS DE SEGURANÇA SOCIAL PODERIAM SER SÉRIOS

Embora a saúde seja a única despesa que tende a aumentar, não para baixo, durante a aposentadoria, aqueles que fazem sua parte para ler sobre o Medicare podem se posicionar para economizar de acordo. Mas há uma despesa relacionada que tende a pegar os idosos desprevenidos, ao ponto em que eles e suas famílias correm o risco de custos catastróficos. Não é outro senão o cuidado de longo prazo, e é uma despesa que cerca de 70% dos adultos com 65 anos ou mais enfrentarão em algum momento de suas vidas.

Não é chocante, 34% dos trabalhadores hoje se preocupam com o declínio da saúde na aposentadoria, que requer cuidados de longo prazo, de acordo com uma pesquisa recente da Transamerica. E a realidade é, eles têm todo o direito de se preocupar.

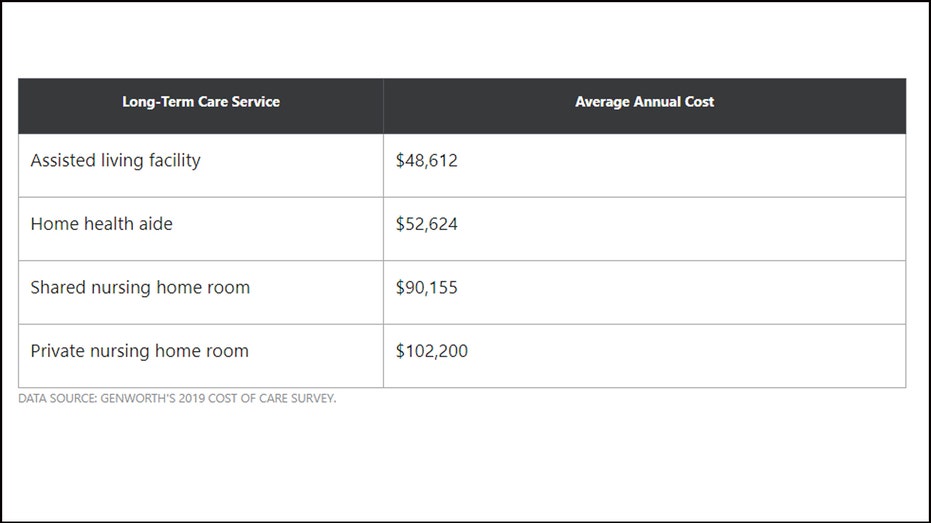

Como são os custos de cuidados de longo prazo hoje?

Os custos de cuidados de longo prazo podem variar de acordo com onde você mora e o tipo de cuidados de que necessita. Esta é uma visão geral das despesas que você pode enfrentar:

Como pagar por cuidados de longa duração

Se você está preocupado em pagar por cuidados de longo prazo, existem algumas coisas que você pode fazer para amenizar essa preocupação. Primeiro, planeje se inscrever para um seguro de cuidados de longo prazo assim que chegar aos 50 anos. Ter uma política para arcar com alguns de seus custos pode economizar muito dinheiro e estresse quando você for mais velho, e se você se inscrever na casa dos 50 anos, é mais provável que você não apenas seja aprovado, mas consiga uma taxa decente em seus prêmios com base em sua saúde. Ao mesmo tempo, você não vai acabar pagando esses prêmios por muito tempo.

ESTE É O ÚNICO MAIOR ERRO DE ECONOMIA DE APOSENTADORIA QUE VOCÊ PODE COMETER

Também vale a pena contribuir para uma conta poupança de saúde, ou HSA, se você for elegível. Qualificar, você deve estar inscrito em um plano de seguro saúde com franquia alta, definido este ano como uma franquia individual de $ 1, 400 ou mais, ou uma franquia de nível familiar de $ 2, 800 ou mais. Com um HSA, você contribui com fundos que podem ser usados imediatamente para despesas médicas, ou investir e economizar para o futuro. O dinheiro que você coloca em um HSA pode ser retirado a qualquer momento, para que você possa carregá-lo até a aposentadoria e usá-lo para pagar por cuidados de longo prazo. Você pode até usar um HSA para pagar seus prêmios de cuidados de longo prazo.

3 SINAIS QUE VOCÊ TERÁ QUE RETIRAR CEDO POR CAUSA DO CORONAVIRUS (E COMO FAZER FUNCIONAMENTO)

Finalmente, preencher seu 401 (k) ou IRA lhe dará mais dinheiro para gastar livremente na aposentadoria. Isso significa que você pode usar suas economias para gerenciar quaisquer custos adicionais de cuidados de longo prazo que sua apólice de seguro ou HSA não cobrem.

É natural se preocupar em pagar por cuidados de longo prazo como um idoso, mas em vez de desperdiçar energia se estressando com isso, traçar um plano para enfrentar essas despesas de frente. Sem uma bola de cristal, é impossível prever se você vai precisar desses cuidados e em que medida, mas é sempre melhor errar por estar excessivamente preparado.

CLIQUE AQUI PARA LER MAIS SOBRE FOX BUSINESS

-

Como planejar cuidados de saúde na aposentadoria

O New York Times relatou recentemente que a proporção de americanos com seguro saúde diminuiu em 2018 - a primeira queda nesta estatística desde 2009. Para muitos americanos, custos de saúde são uma d

-

O que você pode fazer com relação às despesas com saúde na aposentadoria?

Crédito:Miguel Á. Padriñán via Pexels Um dos maiores custos de aposentadoria em que você precisa pensar é a saúde. É caro, e é inevitável - especialmente quando você está em seus anos dourados. A

se aposentar

- Apenas 1 em cada 4 trabalhadores deu este passo importante de preparação para a aposentadoria

- A mudança que 1 em cada 4 americanos está fazendo em relação à aposentadoria

- Esta porcentagem de americanos pode estar adiando a aposentadoria devido ao COVID-19

- A maioria dos americanos está confiante sobre a aposentadoria, apesar do COVID-19

- 10 perguntas a fazer ao seu consultor financeiro sobre aposentadoria

- Como planejar despesas médicas na aposentadoria

- Investindo para a aposentadoria:comece hoje

- 5 Despesas de aposentadoria surpresa

-

5 mitos sobre dinheiro na aposentadoria

5 mitos sobre dinheiro na aposentadoria Aposentadoria é uma meta amorfa e complicada - o que significa que o planejamento da aposentadoria atrai mais do que o seu quinhão de mitos aparentemente plausíveis. Infelizmente, esses mitos, equívoc...

-

4 vagas de aposentadoria a preços acessíveis com cuidados de saúde de classe mundial

4 vagas de aposentadoria a preços acessíveis com cuidados de saúde de classe mundial A saúde é uma das maiores considerações para qualquer aposentado que planeje se estabelecer no exterior, e pode ser um fator decisivo na escolha do país para onde se mudar. Uma vez que o Medicare não ...