5 fatores-chave de aposentadoria que seu plano financeiro pode não abordar

Se você ama fotos de gatos, Hoje é seu dia de sorte. Porque estou de volta!

Como leitores antigos irão se lembrar, Eu contribuí para o Get Rich Slowly de 2009 a 2013. Muitas vezes escrevi sobre assuntos mais “técnicos” (ou seja, enfadonho) tópicos, como impostos e IRAs. A fim de fornecer um alívio da técnica, J.D. ocasionalmente borrifado em fotos de gatos. Tentei não levar para o lado pessoal.

Foto:ZUMA Press

Mas para o registro, Acho que outras criaturas teriam sido mais apropriadas. Como o peixe-bolha.

Para quem se lembra de mim, É ótimo ver você de novo. Para aqueles que não, aqui está o meu conto de sacerdócio de Cliff's Notes, comer comida pré-mastigada, reprodução, e por que sei alguma coisa ou pouco sobre dinheiro.

Eu desliguei minhas botas de escrever GRS no ano passado porque eu tinha sobrecarregado minha vida com novos empreendimentos, que incluiu um planejamento financeiro mais real para as pessoas. Mas as coisas se acalmaram, o que me permite mais uma vez fazer parte dessa comunidade que melhora a mim mesma e aos outros. Mas aqui está o ponto sobre os planos financeiros:eles são realmente financeiros projeções , usando apenas seus números atuais - o tamanho de seus IRAs e 401 (k) s, quanto você adiciona a essas contas, sua estimativa atual de benefícios da Previdência Social, e assim por diante. Um consultor financeiro - ou você, usando uma calculadora de aposentadoria - insere um monte de números e sai o veredicto:Você é culpado de não economizar o suficiente, ou você é inocente de todos os delitos financeiros.

Acredito sinceramente que todos deveriam fazer exatamente essa análise anualmente para estimar se eles têm uma chance razoável de se aposentar, ou outra meta financeira, e para determinar o que eles podem fazer se as coisas não estiverem tão boas. Contudo, essas análises também têm suas limitações porque se preocupam apenas com o que pode ser quantificado.

Cada vez mais ao longo dos anos, Eu comecei a usar um software de avaliação financeira como base para iniciar uma discussão, e, em seguida, mergulhar em fatores mais fluidos que também são indicadores cruciais de liberdade financeira futura. Aqui estão cinco desses fatores, oh-tão-brevemente explicado. Eu poderia dedicar um artigo inteiro a cada um. (Yay, mais gatos! Ou blob fish! Ou um seriado sobre eles se casando, mas seus pais não entendem!) Mas o que se segue lhe dará uma ideia.

Seus ativos fora do portfólio. Todos nós temos um monte de coisas. Na verdade, é por isso que temos uma casa, de acordo com o atrasado, grande comediante George Carlin, quem disse, “Sua casa nada mais é do que um lugar para guardar suas coisas enquanto você sai e compra mais coisas.” Para alguns, uma casa não é suficiente. De acordo com a Self Storage Association, 9 por cento dos lares americanos estavam alugando uma unidade em 2012. As chances são, você tem coisas que não precisa ou que podem ser substituídas por uma opção mais barata. Começa com seu contêiner de coisas (sua casa), mas pode envolver uma ampla e diversificada gama de propriedades:outros imóveis, colecionáveis, eletrônicos, aparelhos, coisas de casa, veículos (incluindo bicicletas e barcos), e os muitos presentes dos Natais anteriores. Você pode voltar a vender esses produtos em apuros, mas é ainda melhor transformar coletores de poeira depreciados em ativos crescentes agora, vendendo-os e investindo os rendimentos. Um investimento no fundo do índice Vanguard 500 teria crescido quase 19 vezes seu valor nas últimas três décadas. E a menos que você seja um apanhador de dardo de 95 anos que fuma, você deve pensar no horizonte de tempo de seu investimento em termos de décadas.

Seu capital humano. Independentemente do que os anunciantes ou Wall Street possam dizer, seu maior ativo não é o que você compra ou possui. Seu maior trunfo é você - o que você pode fazer, o que você sabe, o que você conquistou, e quem você conhece. Em termos financeiros, isso pode ser considerado seu capital humano - sua capacidade de obter uma renda (incluindo a variedade de maneiras, a quantia que você ganharia, e como é fácil entrar e sair da força de trabalho), as coisas que você pode fazer que, de outra forma, teria que pagar outra pessoa para fazer, e sua rede social e profissional. Uma subcategoria é sua educação financeira, ou seja, quão inteligente você é com seu dinheiro.

Sua saúde. Um estudo recente do gerontologista Ken Dychtwald e Merrill Lynch descobriu que uma boa saúde é o ingrediente número 1 para uma aposentadoria feliz. É difícil aproveitar seus anos dourados se seus ossos quebrados o deixam em lágrimas. Mas também há um componente financeiro:pessoas mais saudáveis gastam menos dinheiro em cuidados de saúde. Eles ficam com o dinheiro que de outra forma iria para os hospitais, farmácias, e o complexo industrial de equipamentos médicos. Claro que somos todos muito afortunados e gratos por essas coisas existirem, mas eles não são baratos. Mais, pessoas mais saudáveis se sentem melhor, pode fazer mais, e podem trabalhar mais tarde na vida se quiserem - ao contrário dos cerca de 25% dos aposentados que deixaram a força de trabalho pelo menos parcialmente por motivos de saúde.

Seus hábitos. O sucesso financeiro é determinado em grande parte pelo comportamento financeiro. Como " The Millionaire Next Door ” - o estudo da riqueza da vida real por Thomas Stanley e William Danko - e o seguimento de Stanley “S mais rico em atuação ” nos ensinou, a segurança monetária não acontece simplesmente. A maioria dos americanos que ganhou seu título de milionário o fez por ter um plano para onde seu dinheiro iria, manter um sistema para garantir que eles estão no caminho certo, vivendo com 80 por cento ou menos de sua renda, e não comprar casas em bairros caros. Apenas 30 por cento da variabilidade da riqueza entre as famílias é explicada pela renda, então os realmente ricos estão fazendo algo certo além de trazer para casa um monte de bacon.

Os bens da sua família. Quando se trata de coisas, você deve ter ouvido que não pode levá-lo consigo (embora muitas pessoas pensem que fazer compras é uma experiência divina). Você pode estar na fila para uma eventual herança. Mas para muitas famílias, o maior “trunfo” é o apoio que eles dão um ao outro, como cuidados infantis, atendimento ao idoso, experiência profissional, sabedoria arduamente conquistada, e uma rede de segurança. Contudo, para manter a riqueza de todos os tipos na família da maneira mais simples e econômica possível, você e seus parentes devem ter discussões frequentes e abertas, bem como os documentos financeiros devidamente executados.

-

Planejamento de Aposentadoria aos 60 anos - Mantendo Seu Plano de Aposentadoria

O planejamento da aposentadoria aos 60 anos pode ser menos sobre planejamento, e mais sobre fazendo. Você agora está começando a entrar nos anos tradicionais de aposentadoria, portanto, trata-se mai

-

Defina metas financeiras para seus momentos importantes da vida

Você tem grandes esperanças e sonhos emocionantes para sua vida, desde fazer um casamento memorável, mobiliar a casa dos seus sonhos ou financiar um carro novo. Um passo importante para alcançar esses

Poupança

- O casamento pode não salvar seus hábitos de poupança

- 10 perguntas a fazer ao seu consultor financeiro sobre aposentadoria

- Seu plano 401 (k) não é gratuito

- 4 razões ruins para aproveitar seu plano de aposentadoria

- Ter um bom plano financeiro é a chave

- Mais dinheiro pode resolver seus problemas financeiros?

- Como planejar sua aposentadoria com fundos mútuos

- O que fazer se a aposentadoria não for seu único objetivo

-

5 detalhes que seu consultor financeiro pode estar ignorando

5 detalhes que seu consultor financeiro pode estar ignorando p Todos os consultores financeiros não são criados iguais. E todos os conselhos financeiros - incluindo conselhos recomendados pelos principais economistas e especialistas financeiros - podem não ser ...

-

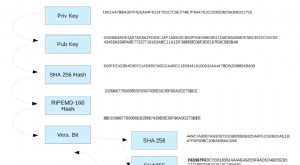

Seu endereço de Blockchain

Seu endereço de Blockchain Nos primeiros dias do Bitcoin, você sabia que antes de ter seu único, endereço de blockchain longo, que você poderia anteriormente enviar pagamentos para um endereço IP? Antes dos dias de gerenciament...