Os cinco tipos de aposentadoria

Acontece que, aposentadoria nem sempre foi considerada desejável (pelo menos não para funcionários). Antigamente - no final dos anos 1800 - a “aposentadoria compulsória” causava muito ressentimento entre os trabalhadores mais velhos e houve uma reação popular contra isso. Pessoas procurado para continuar trabalhando, mas à medida que grandes corporações alcançaram proeminência e poder, eles pressionaram por uma força de trabalho mais jovem.

Eu realmente não li o suficiente sobre a história da aposentadoria para escrever de forma inteligente sobre o assunto, mas eu gostaria de compartilhar uma rápida observação sobre a natureza da aposentadoria em 2018.

Você vê, embora a ideia de aposentadoria possa ser relativamente jovem, atingiu um nível de complexidade que considero fascinante. Aposentadoria não é mais uma coisa. São muitas coisas. Ou muitas possibilidades. Achei que seria divertido visualizar o que considero os cinco tipos mais comuns de aposentadoria em nossa economia atual. (Nota:Ontem, examinamos a definição padrão de aposentadoria - e como não existe realmente nenhuma definição padrão.)

Aposentadoria Tradicional

Durante o século 20, um modelo padrão de trabalho ganhou destaque nos Estados Unidos (e em outros países desenvolvidos). Voce tem um bom trabalho, você trabalhou duro por quarenta ou cinquenta anos, e então você se aposentou por volta dos 60 anos para aproveitar as duas últimas décadas de sua vida. (Sua aposentadoria foi financiada por meio de alguma combinação de pensão da empresa, poupança pessoal, e ajuda governamental.)

Representado graficamente, o modelo tradicional de trabalho é assim:

Nas décadas de 1970 e 1980, os padrões de vida aumentaram o suficiente para que algumas pessoas começaram a desafiar os pressupostos tradicionais, até abraçado a ideia de deixar o local de trabalho.

“Por que deveríamos esperar até o fim de nossos dias para arranjar tempo para aproveitar a vida?” eles se perguntaram. “Tem que haver uma maneira melhor.”

Reforma antecipada

Essa “maneira melhor” acabou sendo a aposentadoria precoce. Esses bravos pioneiros calcularam os números e demonstraram o que seria uma impossibilidade apenas algumas décadas antes. Se você trabalhou duro para aumentar sua receita e, ao mesmo tempo, se esforçou para manter os custos baixos, foi possível economizar o suficiente para parar de trabalhar aos cinquenta anos. Ou 45. Ou quarenta.

Representado graficamente, o modelo de aposentadoria antecipada é assim:

A principal diferença entre a aposentadoria antecipada e a aposentadoria tradicional é a taxa de poupança.

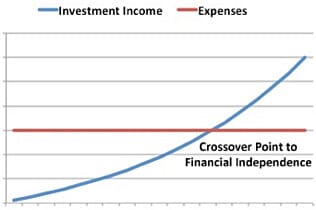

O modelo tradicional de aposentadoria exige uma taxa de poupança de 10% (ou talvez 20%). O modelo de aposentadoria antecipada exige que você economize metade de sua renda - ou mais. Se você for diligente e construir uma bola de neve de riqueza, você eventualmente alcançará um "ponto de cruzamento" (conforme descrito no clássico de 1992 Seu dinheiro ou sua vida ):A receita de seus investimentos será suficiente para sustentar seus gastos. Você alcançou a independência financeira.

Essas duas abordagens são os caminhos mais populares para a aposentadoria, provavelmente porque levam à aposentadoria permanente. Assim que você parar de trabalhar, Você Terminou. Para as pessoas ainda presas na Matrix, essas podem parecer as únicas opções. Mas eu acredito que existem em ao menos três outros tipos de aposentadoria.

Aposentadoria Temporária

Em 1988, Paul Terhorst publicou Lucrando com o sonho americano , um dos primeiros livros a explorar opções alternativas de aposentadoria. Embora Terhorst defendesse a aposentadoria precoce (conforme descrito acima), ele também explorou outro tipo de aposentadoria, aquele que chamaremos de aposentadoria temporária.

Veja como o autor o descreve:

Costumávamos trabalhar e depois nos aposentar. [Eu sugiro] você trabalha, então se aposente, em seguida, considere voltar ao trabalho. De acordo com esse plano, você dedica sua meia-idade a você e sua família. Durante esses anos, suas faculdades mentais e físicas atingem o ápice. Você pode explorar, crescer, e invista seu tempo no que é mais importante para você. Você pode curtir seus filhos enquanto eles ainda estão em casa. Mais tarde, depois de ter vivido os melhores anos para si mesmo, você pode voltar a trabalhar se quiser. A escolha será sua.

Sob o plano de Terhorst, voce vai trabalhar por dez ou quinze anos, então você tira um tempo para perseguir suas paixões enquanto seu dinheiro durar. Isso pode durar dez ou vinte anos - ou pode se transformar no resto da sua vida.

Representado graficamente, o modelo de aposentadoria temporária é assim:

Eu não pensei muito sobre aposentadoria temporária, mas parece ter algumas características interessantes. Para um, tu Faz passe seus primeiros anos no que for importante para você. Mas o que eu mais gosto é que se você voltar a trabalhar mais tarde na vida, você deveria ter maior poder aquisitivo e provavelmente terá acesso a um seguro de saúde melhor. (Encontrar preços acessíveis, seguro saúde de qualidade é um grande problema para os aposentados precoces, especialmente nos últimos cinco anos.)

Semi-Aposentadoria

A aposentadoria temporária é uma abordagem inovadora para deixar o local de trabalho. O mesmo acontece com a semi-aposentadoria, que foi popularizado por Bob Clyatt em seu excelente livro de 2005 Trabalhe menos, Viva mais .

De acordo com Clyatt, semi-aposentadoria é encontrar equilíbrio entre vida pessoal e profissional . Para alguns, isso significa continuar com sua carreira anterior, mas em algum tipo de capacidade reduzida. Para os outros, pode significar mudar completamente de emprego para algo que paga mal, mas oferece uma sensação de satisfação. E para outros, A semi-aposentadoria pode significar simplesmente complementar a renda do investimento com um emprego despreocupado na cafeteria ou loja de tecidos local.

Representado graficamente, o modelo de semi-aposentadoria é assim:

Como já disse muitas vezes, Eu me considero semi-aposentado. Sou financeiramente independente, é verdade, mas opto por continuar trabalhando. Ter uma renda extra fornece uma camada adicional de segurança. Mais que isso, Contudo, meu trabalho aqui na Get Rich Slowly (e em outros lugares) me dá um senso de propósito.

Uma das maiores vantagens da semiaposentadoria é que permite que você saia da corrida dos ratos muito mais cedo do que poderia. Mesmo que você não esteja pronto para parar totalmente de trabalhar, você pode optar por encontrar um trabalho menos estressante e / ou mais gratificante. Suas necessidades financeiras não são tão grandes, para que você não precise escolher um emprego com base na renda.

Mini Aposentadorias

O último dos cinco tipos de aposentadoria vem do best-seller de Tim Ferriss em 2007, A semana de trabalho de 4 horas . Nesse livro, ele pergunta:“Por que não pegar a aposentadoria usual de 20-30 anos e redistribuí-la ao longo da vida em vez de guardar tudo para o fim?” Com este modelo, você trabalha aos trancos e barrancos. Você pode trabalhar por cinco anos, depois tirar dois anos de folga - e então repetir o processo novamente. Ferriss se refere a essas interrupções de carreira como “miniaposentadorias”; você pode conhecê-los melhor como sabáticos.

A vantagem de usar o modelo de miniaposentadoria é que você pode obter o melhor dos dois mundos - trabalho e aposentadoria - em todas as idades. A desvantagem é que você nunca acumula uma grande quantidade de economias porque está usando esse dinheiro para financiar suas licenças sabáticas a cada poucos anos.

Representado graficamente, o modelo de miniaposentadoria tem a seguinte aparência:

Quando eu li A semana de trabalho de 4 horas , Achei que Ferriss foi vago sobre como fazer as miniaposentadorias acontecerem. Naturalmente, Eu me aprofundei no assunto quando tive a chance de entrevistá-lo para Get Rich Slowly em maio de 2008. Sabáticos e mini-aposentadorias são opções fantásticas para pessoas que estão procurando uma carreira não tradicional. e que querem tirar um tempo para experimentar viagens e empreendedorismo enquanto são jovens. (Kim basicamente tirou uma mini-aposentadoria enquanto ela e eu passamos quinze meses viajando pelos EUA em um trailer.)

Que tipo de aposentadoria é certo para você?

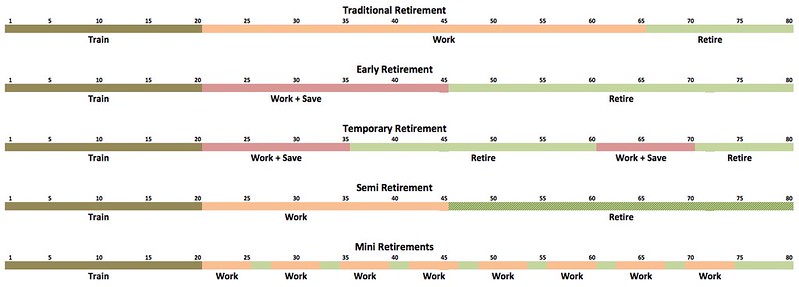

Eu sei que esses prazos são minúsculos, e eu peço desculpas. Por sua natureza, eles são longos e largos. Mais, provavelmente não ajuda que eles estejam espalhados por todo o artigo. Em um esforço para adicionar clareza, aqui está a aparência deles um ao lado do outro. (Você pode clicar na imagem abaixo para ver uma versão maior que pode ser mais legível.)

A parte marrom da barra é "treinamento", o período durante o qual estamos na escola como crianças e jovens adultos. A parte verde da barra é a aposentadoria. Uma seção laranja é um trabalho com uma taxa de poupança tradicional. Uma seção vermelha é trabalhar com um Alto taxa de poupança.

Depois de tudo isso, aqui está o que é importante entender: Não existe uma maneira certa de se aposentar. Apesar do que a Polícia de Aposentados da Internet gostaria que você acreditasse, cada uma das opções que listei aqui é válida. Cada um é um tipo de aposentadoria. (Ainda, Tento usar o termo "independência financeira" em vez de "aposentadoria" apenas para evitar confusão - e discussões.)

Que tipo de aposentadoria é certo para você? Depende. Somente tu pode responder a isso. Como está sua saúde? Você gosta do seu emprego? Quanto dinheiro você economizou? Qual é o seu propósito? Quais são seus objetivos? Todas essas respostas influenciarão sua decisão.

-

Metas de aposentadoria até a década

p Começar a planejar com antecedência seus objetivos de aposentadoria é um ingrediente crucial para o sucesso. p A criação de um plano parece bastante simples, mas a tomada de decisões pode ser compl

-

Dobre o valor da sua conta de aposentadoria em cinco anos

A ideia de dobrar o dinheiro da aposentadoria em cinco anos deixa você animado? Não importa se o seu dinheiro está em um plano de aposentadoria no local de trabalho ou um IRA, você pode atingir esse o

Poupança

-

A nova mentalidade de aposentadoria

A nova mentalidade de aposentadoria p O cenário da aposentadoria está em constante mudança. Trabalhando com pré-aposentados e aposentados baby boomers por quase vinte anos, Eu reconheci uma mudança nas filosofias de aposentadoria. p Os...

-

O guia essencial para a aposentadoria

O guia essencial para a aposentadoria Não faltam conselhos sobre poupança para a aposentadoria, mas você acha difícil encontrar conselhos relevantes para a sua situação quando você precisa deles? Se então, este guia deve ajudar. Aqui es...