Economizando mais e trabalhando por mais tempo:duas maneiras poderosas de aumentar seus recursos de aposentadoria

A edição de julho de 2018 do AAII Journal - a publicação mensal da American Association of Individual Investors - inclui um artigo interessante sobre como “aumentar seus recursos de aposentadoria”. Esta simples peça em inglês resume algumas das descobertas do artigo de pesquisa dos autores “The Power of Working Longer“.

De acordo com o artigo, Existem três fatores principais que determinam “a adequação dos recursos de aposentadoria”. Esses são:

- Quando uma pessoa começa a participar de um plano de poupança patrocinado pelo empregador,

- Que porcentagem de seus ganhos eles economizam em tal plano ( ou seja, , sua taxa de poupança), e

- Com que idade eles se aposentam e começam a receber os benefícios da Previdência Social.

Até Elon Musk inventar um submarino do tempo, é impossível para um trabalhador voltar à juventude e começar a economizar para a aposentadoria mais cedo. Por causa disso, os autores concentraram suas pesquisas no poder relativo de economizar mais e trabalhar por mais tempo.

O poder de trabalhar por mais tempo

Primeiro, os autores examinam o que acontece quando uma pessoa decide adiar a aposentadoria por um ano - ou mais. De um modo geral, cada ano extra trabalhado traz cerca de 7,5% de aumento no padrão de vida durante a aposentadoria . E isso assumindo um retorno de investimento real (ajustado pela inflação) de 0%!

Quando você considera que as ações produzem um retorno real anual de longo prazo de cerca de 6,8%, trabalhar mais um ano tem um impacto ainda maior no padrão de vida na aposentadoria.

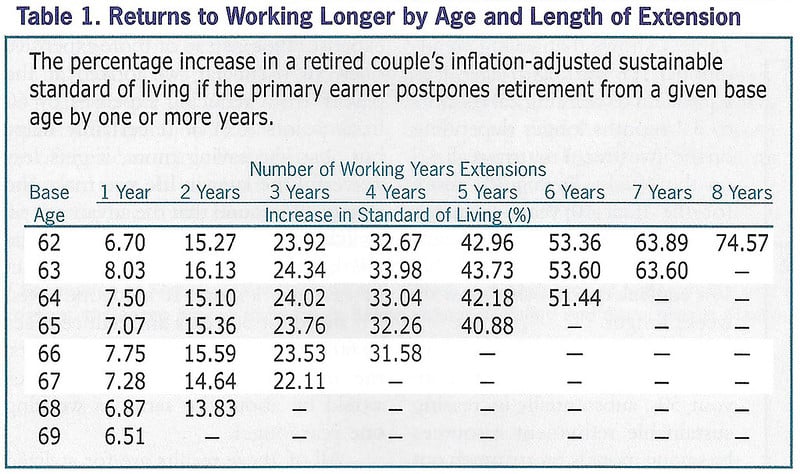

Aqui está uma tabela do artigo que mostra os aumentos potenciais no padrão de vida decorrentes do adiamento da aposentadoria. (Todos esses números pressupõem um retorno real de 0%.)

Como você pode ver, se um jovem de 62 anos optou por trabalhar mais três anos em vez de se aposentar, eles desfrutariam de um padrão de vida melhorado de quase 24%. Trabalhar mais é uma forma poderosa de aumentar seus “recursos de aposentadoria”.

A pesquisa dos autores descobriu que, embora o investimento retorne Faz afetam o padrão de vida da aposentadoria, eles não são tão grandes quanto o efeito de trabalhar por mais tempo. Assumindo 0% de retorno real sobre os investimentos, adiar a idade de aposentadoria de 66 para 67 leva a um aumento de 7,75% no padrão de vida. Com um retorno real de 7% (semelhante aos retornos médios do mercado de ações), esse atraso de um ano na aposentadoria traz um aumento do padrão de vida de 9,56%. É um impulso, sim, mas nem mesmo um aumento de dois pontos percentuais sobre a suposição de retorno de investimento zero.

O resultado final? Cada ano extra que você trabalha além de sua idade-alvo de aposentadoria traz um impulso de aproximadamente 10% para o seu padrão de vida após a aposentadoria. Não é muito pobre.

O poder de salvar

A verdadeira razão pela qual este artigo chamou minha atenção foi a discussão dos autores sobre economia. Eles descartam a taxa de economia como sendo menos poderosa do que trabalhar por mais tempo, mas não tenho certeza se concordo. (Lembrar, Acredito que sua taxa de poupança é o número mais importante em finanças pessoais.)

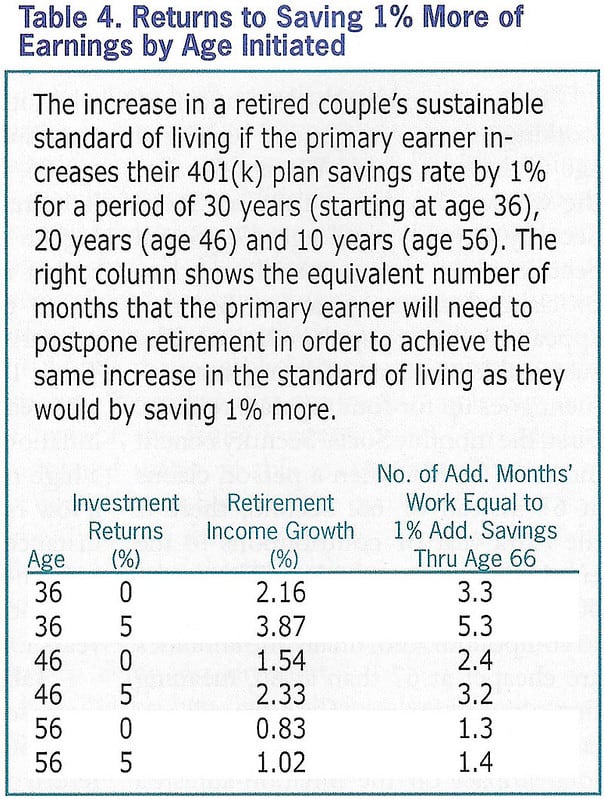

Por que os autores menosprezam a taxa de poupança? Sua pesquisa mostra que para cada aumento de um ponto percentual na taxa de poupança em trinta anos, uma pessoa pode esperar um aumento de 2,16% no padrão de vida na aposentadoria - assumindo um retorno real de 0%. Esse mesmo aumento poderia ser alcançado trabalhando mais 3,3 meses após a idade-alvo de aposentadoria.

Mas e se, em vez de assumir um retorno real de 0% sobre o investimento, presumimos um retorno real de 7% sobre o investimento (que é próximo ao retorno de longo prazo das ações)? Então, cada aumento de um ponto percentual na taxa de poupança ao longo de trinta anos leva a um 4,79% aumento do padrão de vida durante a aposentadoria. Nesse caso, seriam necessários seis meses de trabalho extra para corresponder a um salto de um ponto percentual na taxa de poupança.

Eu acho que os autores são longe taxa de poupança muito rápida a favor de trabalhar mais. Eles estão trabalhando com tiny, pequenas frações. Em vez de falar sobre aumentar a economia em um ponto percentual, por que não falar sobre algo significativo, como um aumento na taxa de poupança de dez ou vinte pontos percentuais?

Supondo que os retornos médios do mercado de ações (em vez de retornos de 0%) - onde cada aumento de um ponto percentual na economia é equivalente a seis meses de trabalho extra - descobrimos que, ao aumentar sua taxa de poupança em dez pontos percentuais ao longo de trinta anos, você pode aposentar-se cinco anos antes. Se você aumentar sua taxa de poupança em vinte pontos percentuais, você pode se aposentar dez anos antes. É uma quantidade significativa de tempo!

E se você começar tarde?

Para mim, não deve haver discussão sobre se é melhor trabalhar mais ou economizar mais. Ambas as estratégias produzem aumentos notáveis no padrão de vida na aposentadoria. Se economizarmos mais agora, teremos mais depois. E se trabalharmos um pouco mais, isso também aumentará nosso padrão de vida.

Último de todos, Gostaria de salientar que os autores concluem corretamente que quanto mais tarde você começar a economizar, a economia menos poderosa realmente é. Se você não começar a economizar para a aposentadoria até os 56 anos, há muito menos tempo para o poder de composição aumentar sua bola de neve de riqueza. Como resultado, para pessoas mais velhas, cada aumento de ponto percentual na taxa de poupança é equivalente a cerca de um mês e meio de trabalho extra (em oposição a entre três e seis meses).

Isso não significa que você não deveria comece a economizar em seus quarenta e cinquenta anos. Significa apenas que o poder de economizar está diminuído. E isso significa que, falando realisticamente, você provavelmente terá que trabalhar além da idade de aposentadoria desejada.

[Aumentando seus recursos de aposentadoria:o poder de trabalhar por mais tempo, AAII Journal ]-

5 maneiras de aumentar o valor de sua casa

Você sabe quais salas adicionam mais valor? Pontos-chave As melhorias certas na casa podem aumentar o valor da sua casa sem estourar seu orçamento. Gastar mais em projetos de melhoria da casa não s

-

5 maneiras baratas de fazer seu aluguel parecer e se sentir em casa

Sua casa alugada é um oásis, seu lugar para relaxar e renovar. Aqui estão cinco maneiras fáceis e baratas de tornar sua casa um pouco mais aconchegante. Sua casa alugada é um oásis, seu lugar para re

Poupança

- 3 maneiras pelas quais uma recessão pode afetar a Previdência Social e sua aposentadoria

- Conselhos de aposentadoria:7 maneiras de fazer seu dinheiro durar

- 4 maneiras inesperadas de subir de nível seu 401 (k)

- 3 maneiras de aumentar seus ganhos com ações

- 3 principais maneiras de economizar para a aposentadoria

- Maneiras de proteger e aumentar sua pensão

- Dez formas poderosas de aumentar sua receita

- 14 maneiras de esticar suas economias de aposentadoria

-

5 maneiras pelas quais a aposentadoria americana está mudando

5 maneiras pelas quais a aposentadoria americana está mudando Alguém uma vez disse, A aposentadoria pode ser uma grande alegria se você descobrir como passar o tempo sem gastar dinheiro. E por causa do custo de vida sempre crescente, esta citação é mais verdadei...

-

3 maneiras de espremer a economia de aposentadoria em seu orçamento

3 maneiras de espremer a economia de aposentadoria em seu orçamento Seu IRA ou 401(k) precisa de um impulso? Veja como aumentar sua taxa de poupança. Pontos-chave É importante economizar para a aposentadoria de forma consistente durante seus anos de trabalho. Algum...