O que é mais importante para a construção de riqueza:sua taxa de poupança ou o retorno do seu investimento?

Meu nome é Zach, e eu escrevo no Four Pillar Freedom, onde costumo abordar tópicos financeiros por meio da visualização de dados. Enquanto J.D. está de férias, Ofereci-me para explorar um de seus tópicos favoritos:os efeitos da taxa de poupança versus o retorno do investimento.

Albert Einstein supostamente disse uma vez que os juros compostos são a oitava maravilha do mundo. Mas os dados realmente apóiam essa afirmação?

Nesta postagem, Eu exploro a natureza dos juros compostos, quanto tempo leva para se tornar um fator importante na acumulação de riqueza, e se realmente importa ou não para as pessoas que esperam alcançar a independência financeira em um tempo relativamente curto.

O que é mais importante:a sua taxa de poupança ou o retorno do seu investimento?

Acumulando riqueza nos primeiros anos

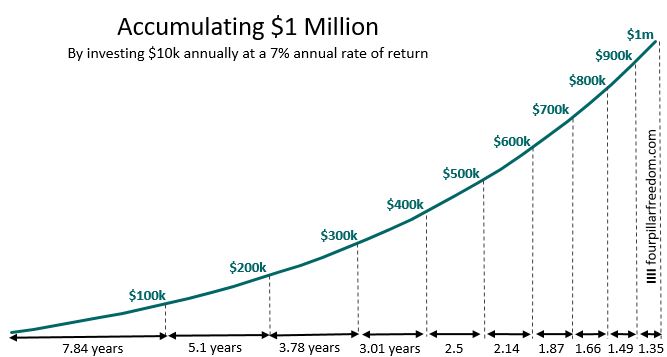

Suponha que sua meta seja atingir um patrimônio líquido de $ 1 milhão. Se você investir $ 10, 000 a cada ano e ganhe um retorno anual de 7% sobre seus investimentos - o que é uma suposição razoável para retornos de longo prazo no mercado de ações - você acumulará $ 1 milhão em cerca de 30,7 anos.

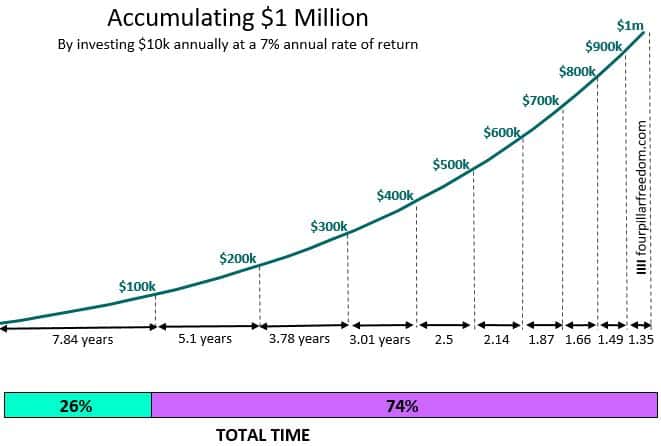

O gráfico abaixo mostra exatamente quanto tempo levaria para chegar a cada US $ 100, 000 marco de patrimônio líquido, usando as premissas de $ 10, Investimento anual de 000, ganhando um retorno anual de 7%:

Observe como cada $ 100, O marco de patrimônio líquido de 000 leva menos tempo para ser alcançado do que o anterior. Na verdade, é incompreensível ver que vai levar você mais tempo para ir de $ 0 a $ 100, 000 do que passará de $ 600, 000 a $ 1 milhão :

Os primeiros $ 100, 000 leva mais tempo para economizar porque você não recebe muita ajuda de retornos de investimento desde o início. O tempo que você leva para ir de $ 0 a $ 100, 000 depende principalmente da diferença entre sua renda e seus gastos.

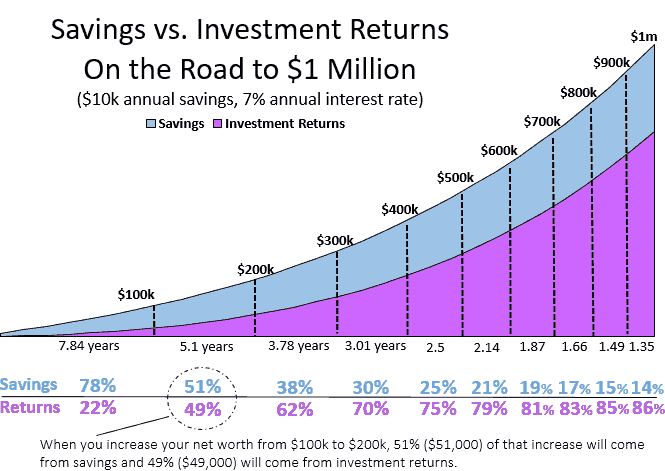

O gráfico a seguir mostra o quanto a economia contribui para o crescimento do patrimônio líquido em comparação com o retorno do investimento:

Se você investir $ 10, 000 a cada ano a uma taxa de retorno anual de 7%, você vai de $ 0 a $ 100, 000 em 7,84 anos e impressionantes 78% desses $ 100, 000 virá puramente da poupança.

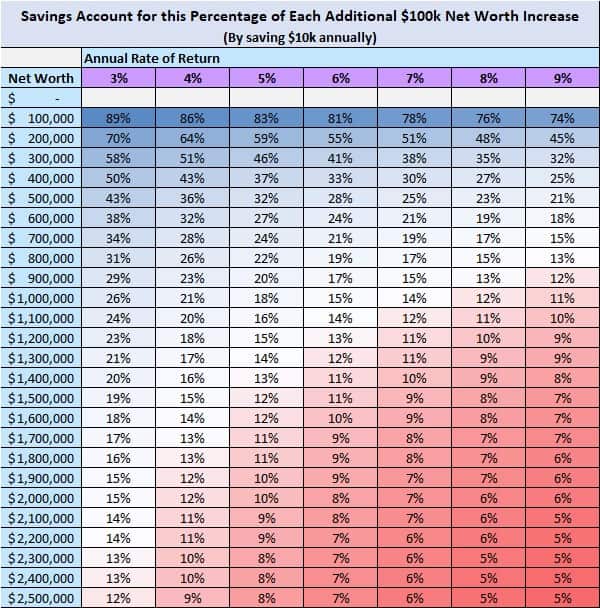

Mesmo se você ganhar retornos de investimento anuais mais altos, a maior parte de seus primeiros $ 100, 000 ainda virão da poupança. A tabela abaixo mostra quanta poupança conta para cada $ 100, 000 marco de patrimônio líquido com base em diferentes taxas anuais de retorno:

Na extremidade inferior, se você ganhar apenas 3% de retorno anual, então a poupança representará 89% do crescimento total do seu patrimônio líquido de $ 0 a $ 100, 000. Na extremidade superior, se você ganhar um retorno anual de 9%, então a poupança ainda representará apenas 74% do crescimento total do patrimônio líquido.

A boa notícia é que, depois de cruzar os US $ 100, 000 marco de patrimônio líquido, os retornos do investimento começam a ajudá-lo. Por exemplo, se você continuar investindo $ 10, 000 a cada ano a uma taxa de retorno anual de 7%, então 49% do crescimento do seu patrimônio líquido de $ 100, 000 a $ 200, 000 virá do retorno do investimento:

Então, mesmo que você esteja economizando e investindo a mesma quantia a cada ano ($ 10, 000), levará apenas 5,1 anos para passar de US $ 100, 000 a $ 200, 000, uma vez que os retornos do investimento aumentam o seu patrimônio líquido. Observe como leva cada vez menos tempo para acumular cada $ 100, 000 porque os retornos do investimento começam a representar mais crescimento com o passar do tempo.

Por que seus primeiros $ 100, 000 é um grande negócio

Você pode achar esses gráficos desanimadores se for alguém que ainda não economizou os primeiros $ 100, 000. Afinal, os números não mentem:os primeiros $ 100, 000 leva mais tempo para se acumular. O parceiro de negócios de Warren Buffett, Charlie Munger, disse uma vez:“Os primeiros $ 100, 000 é uma vadia! ”

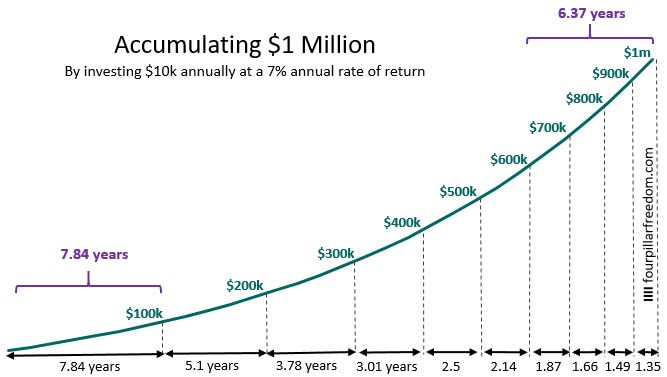

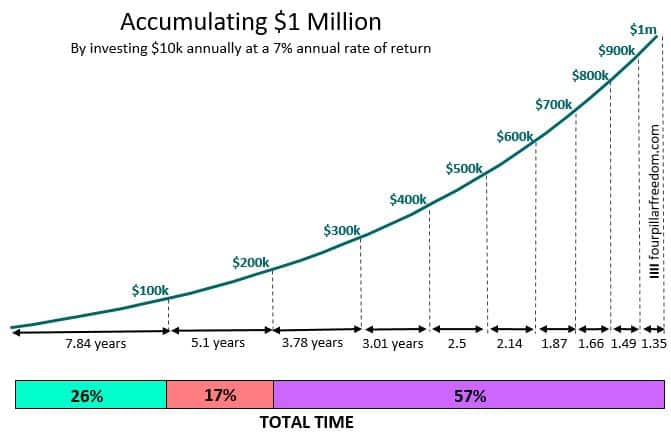

As boas notícias, no entanto, é acumular seus primeiros $ 100, 000 representa um grande marco. Se sua meta é economizar US $ 1 milhão, então $ 100, 000 representa apenas 10% do seu objetivo total. Mas, em vez disso, vamos ver o acúmulo de riqueza de uma perspectiva de tempo:leva 7,84 anos para colocar as mãos nos primeiros $ 100, 000 e um total de 30,7 anos para ir de $ 0 a $ 1 milhão.

Isso significa acumular os primeiros $ 100, 000 ocupa colossais 26% (7,84 anos / 30,7 anos) do tempo total necessário para acumular $ 1 milhão:

Embora possa não parecer um grande marco em termos de dólares, acumulando seus primeiros $ 100, 000 é um grande marco em termos de tempo.

É fascinante ver quanto tempo cada $ 100, O marco de 000 representa, na verdade, o caminho para US $ 1 milhão. Por exemplo, indo de $ 100, 000 a $ 200, 000 representa 17% da jornada total em termos de anos:

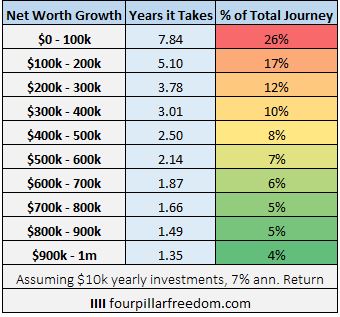

Isso significa que acumulando seus primeiros $ 200, 000 representa 43% da jornada para US $ 1 milhão em termos de anos . A tabela abaixo mostra quanto tempo cada $ 100, 000 retoma a jornada para US $ 1 milhão (novamente, assumindo um investimento consistente de $ 10, 000 anualmente a uma taxa de retorno de 7%):

À medida que seu patrimônio líquido aumenta, cada $ 100 subsequente, 000 leva menos tempo para alcançar do que o anterior.

Quando os retornos dos investimentos são mais importantes do que as economias?

Vimos que o crescimento do patrimônio líquido pode ser lento nos estágios iniciais simplesmente porque você não tem dinheiro suficiente investido para que os retornos do investimento façam muita diferença. Conforme o tempo passa, no entanto, os retornos do investimento começam a representar cada vez mais o crescimento do patrimônio líquido. Você pode estar se perguntando: Quando o retorno do investimento é mais importante do que a poupança ?

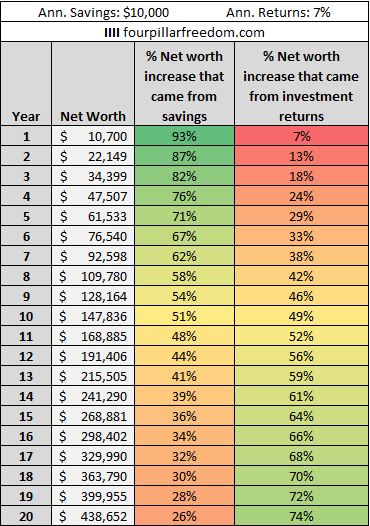

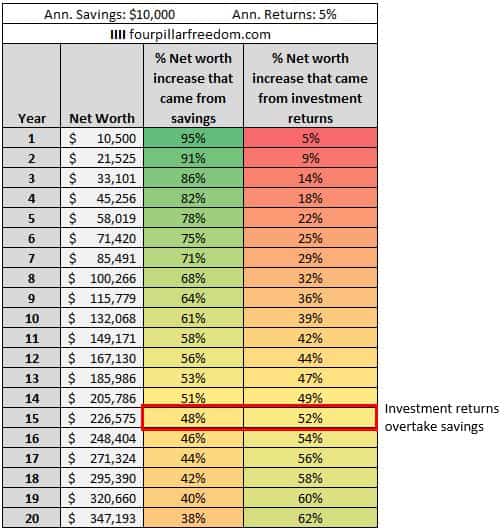

Para responder a isso, vamos considerar o caso anterior em que você investe $ 10, 000 e ganhe um retorno anual de 7%. No final do primeiro ano, você tem seus $ 10 iniciais, 000 mais $ 700 em retornos de investimento para um total de $ 10, 700. Isso significa 93% ($ 10, 000 / $ 10, 700) do crescimento do seu patrimônio líquido veio da poupança e apenas 7% ($ 700 / $ 10, 700) veio do retorno do investimento.

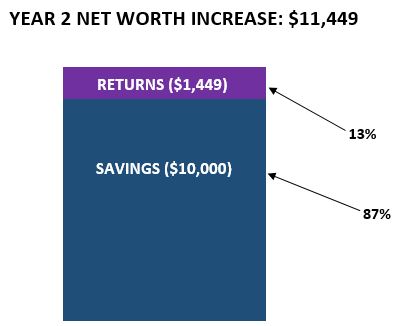

No ano dois, você investe outros $ 10, 000 e novamente ganhe um retorno de 7%. Este ano você ganharia $ 1, 449 (($ 10, 700 + $ 10, 000) * 7%) de retornos de investimento. Isso significa 87% ($ 10, 000 / $ 11, 449) do crescimento do seu patrimônio líquido veio da poupança e 13% ($ 1, 449 / $ 11, 449) veio do retorno do investimento:

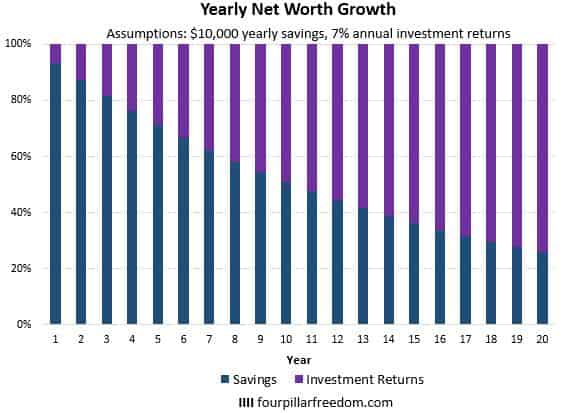

Se continuarmos fazendo esses cálculos a cada ano, descobriremos que o retorno do investimento é responsável por mais e mais do patrimônio líquido anual aumenta à medida que o tempo passa:

Observe como leva cerca de 11 anos para que os retornos do investimento contabilizem mais o crescimento anual do patrimônio líquido do que a poupança:

Após o ano 11, os retornos do investimento se tornam a principal força que puxa seu patrimônio líquido para cima.

Esta é outra maneira de ver esses números:

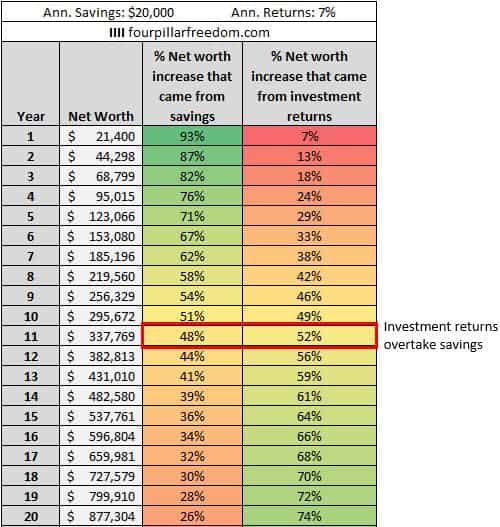

Acontece que não importa o quanto você economize a cada ano, esses números são verdadeiros. Por exemplo, suponha que você economizou $ 20, 000 consistentemente a cada ano em vez de US $ 10, 000:

Apenas os números do patrimônio líquido mudam. As porcentagens permanecem as mesmas. Os retornos dos investimentos superam as economias novamente no ano 11.

Mas e se você ganhar menos de 7% de retorno anual sobre seus investimentos? Por exemplo, suponha que você economize $ 10, 000 a cada ano novamente, mas ganhe 5% de retorno anual:

Vemos um padrão semelhante:os retornos do investimento começam lentamente a representar mais crescimento do patrimônio líquido ao longo do tempo, mas, neste cenário, leva cerca de 15 anos para que os retornos se tornem mais importantes do que as economias.

Isso levanta uma questão interessante: Quanto tempo leva para que o retorno do investimento supere a economia para diferentes valores de retorno anual?

Esta tabela revela a resposta:

Quanto menor for o seu retorno anual de investimento, mais tempo leva para que os retornos do investimento se tornem mais importantes para o crescimento do patrimônio líquido do que a poupança.

Qual a importância do retorno do investimento para os aposentados precoces?

Vimos que o valor que você economiza geralmente é mais importante do que os retornos de investimento que você ganha nos primeiros anos de uma jornada de patrimônio líquido. Isso levanta uma questão interessante:quanto o retorno do investimento é importante para as pessoas que esperam alcançar a independência financeira em um período de apenas 10 a 20 anos?

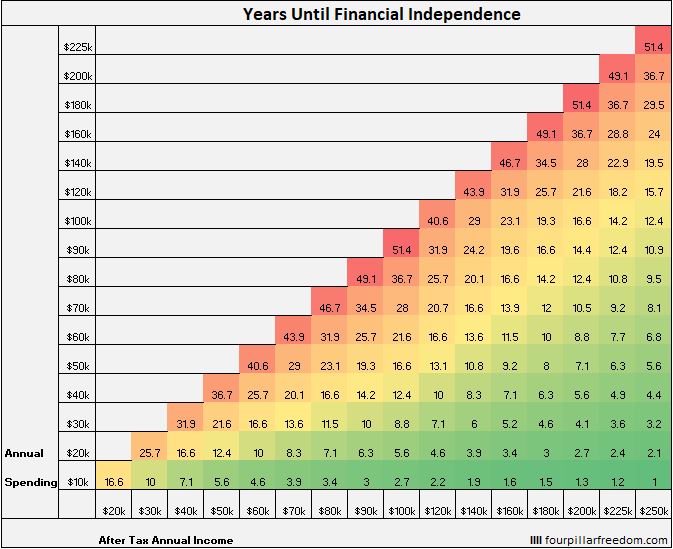

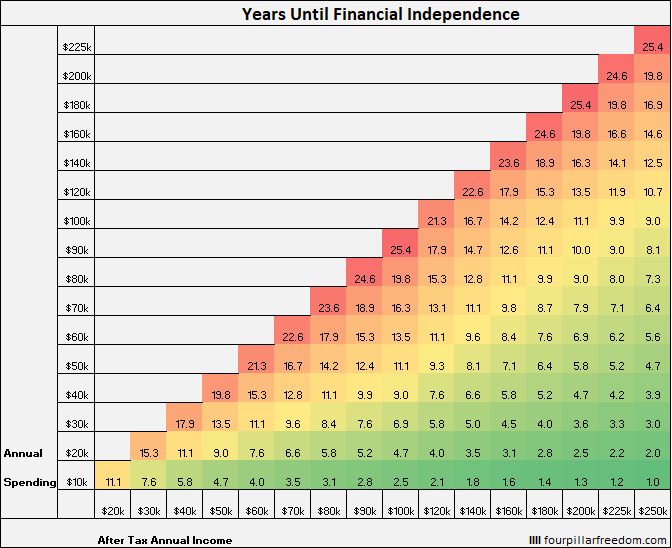

De acordo com a Rede de Independência Financeira, uma família que é capaz de economizar 50% de sua renda anual pós-impostos a cada ano será capaz de alcançar independência financeira (25 vezes suas despesas anuais) em apenas 16,6 anos, presumindo que eles comecem com $ 0 e ganhem 5% de retorno de investimento a cada ano:

Vamos arredondar esse número para 17 anos e descobrir quão importantes são os retornos de investimento vs. economias no caminho para a independência financeira. Usando minha calculadora de contribuições vs. devoluções, podemos descobrir o quanto o retorno do investimento é importante. (Observação:estou usando os termos "contribuições" e "economias" alternadamente aqui.)

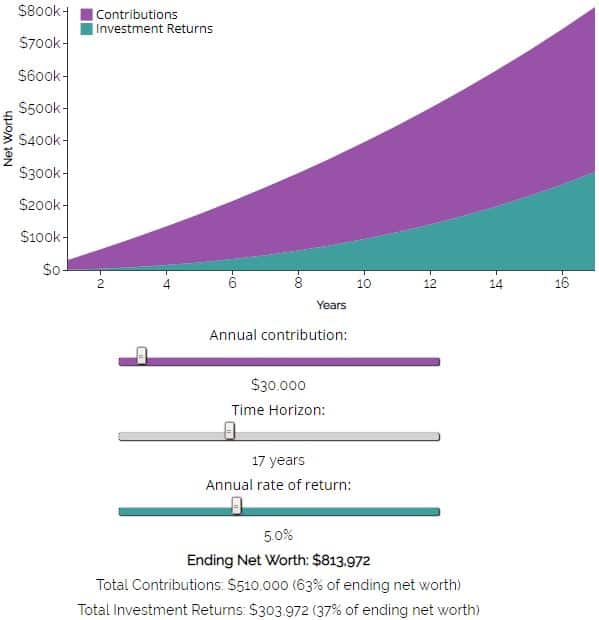

Considere uma família que pode investir $ 30, 000 por ano a uma taxa de retorno anual de 5% durante 17 anos. Ao final desses 17 anos, eles terão $ 813, 972, 63% dos quais virão puramente da poupança. Apenas 37% desse valor final total virá dos retornos do investimento.

Em vez disso, considere se esta família é capaz de obter retornos anuais de 7% enquanto ainda economiza metade de sua renda. Acontece que eles seriam capazes de alcançar o F.I. em apenas 15 anos. Nesse caso, o retorno do investimento seria responsável por 44% de seu patrimônio líquido total após 15 anos:

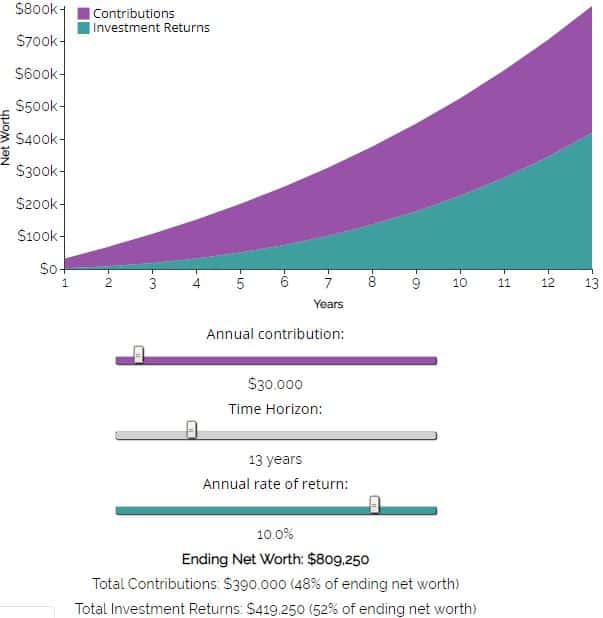

E se esta mesma família ganhasse estelares retornos anuais de 10%, eles seriam capazes de alcançar o F.I. em apenas 13 anos. Nesse caso, o retorno do investimento seria responsável por 52% de seu patrimônio líquido total após 13 anos:

Então, para pessoas que são capazes de alcançar F.I. em 13 a 17 anos, os retornos do investimento representam de um terço a metade do crescimento do patrimônio líquido total.

Mas suponha que esse mesmo casal tenha incríveis retornos anuais de 15%, como vimos desde o fundo do mercado de ações em março de 2009, como J.D. mencionado anteriormente. Aqui está a mesma grade de independência financeira anterior, exceto com as premissas de retorno de investimento anual de 15% em vez de 5%:

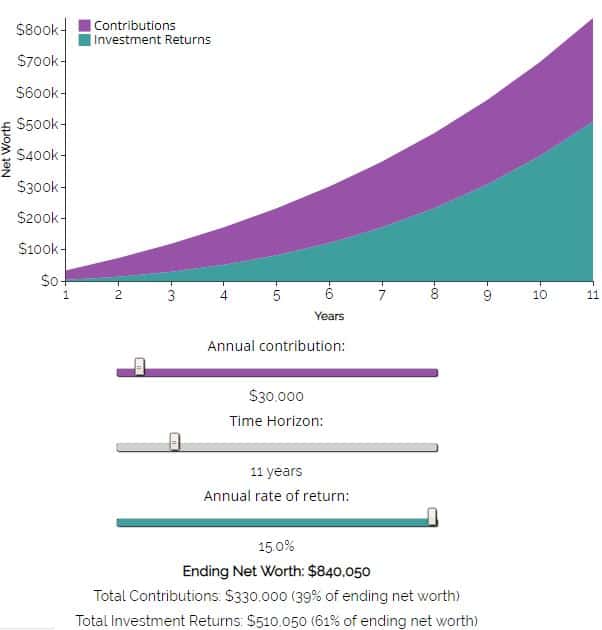

Se esse mesmo casal conseguisse economizar e investir metade de sua renda a cada ano com um retorno anual de 15%, eles seriam capazes de alcançar independência financeira em apenas 11,1 anos.

Pela simplicidade, vamos arredondar para 11 anos e inserir os mesmos números que fizemos anteriormente na Calculadora de Contribuições vs. Retornos:

Acontece que 61% do patrimônio líquido desse casal após 11 anos seria composto de retornos de investimento. Lembre-se de que esse mesmo casal que obteve retornos anuais de 5% em seu caminho para a F.I. tinha apenas 37% de seu patrimônio líquido final composto de retornos de investimentos. Essa é uma diferença enorme!

Como J.D. apontou, esses retornos incríveis desde 2009 deram aos investidores um grande impulso na última década, mas esse tipo de retorno não é típico. O mercado de ações normalmente oferece retornos anuais de cerca de 7%, é por isso que usei esse número de forma consistente ao longo deste post.

Conclusão

Vimos algumas coisas interessantes nesta postagem:

- Em uma jornada de patrimônio líquido, os primeiros $ 100, 000 geralmente leva mais tempo para se acumular. Cada $ 100 subsequente, 000 leva cada vez menos tempo para se acumular, no entanto.

- O valor que você economiza é mais importante do que o retorno do seu investimento nos primeiros anos.

- Para pessoas que são capazes de alcançar F.I. em 13 a 17 anos, os retornos do investimento representam de um terço a metade do crescimento do patrimônio líquido total.

Seu trabalho como indivíduo é concentre-se no que você pode controlar . Isso significa focar em aumentar sua receita, mantendo seus gastos sob controle, minimizando as taxas de investimento, e manter uma alocação de ativos que se alinhe com seus objetivos financeiros.

Se você espera alcançar a independência financeira em um período de tempo relativamente curto, provavelmente será melhor se concentrar nessas variáveis que você pode controlar, em vez de se preocupar com o retorno do investimento, que estão amplamente fora do seu controle - e provavelmente nunca serão tão bons quanto foram na última década.

-

Como maximizar o retorno, minimizando o risco de investimento

Em 2005, alguém escreveu que a Priceline.com seria uma boa ação para investir. No momento, Usei Priceline porque viajava com frequência. Eu também conhecia a estratégia de investimento para o sucesso

-

Defina metas financeiras para seus momentos importantes da vida

Você tem grandes esperanças e sonhos emocionantes para sua vida, desde fazer um casamento memorável, mobiliar a casa dos seus sonhos ou financiar um carro novo. Um passo importante para alcançar esses

Artigos em Destaque

- Qual investimento financeiro é certo para você?

- Escolhendo um investimento para seu IRA

- 3 dicas para economizar água no banheiro

- Elaboração de um orçamento financeiro para sua empresa

- Investindo para Fluxo de Caixa - Construindo uma Carteira de Investimentos Mais Diversificada

- Baixas taxas de despesas - mais importantes para o retorno do seu investimento do que você imagina

- FD VS SIP:o que oferece mais vantagens para você?

- Por que a estratégia de investimento de Dave Ramsey é ruim para sua riqueza

-

7 dicas para economizar e investir na casa dos 30 anos

7 dicas para economizar e investir na casa dos 30 anos p Os 30 anos de uma pessoa são normalmente preenchidos com grandes mudanças:uma mudança de carreira, casado, uma compra de casa, gravidez e muito mais. p “Eles estão em um ponto na vida em que estão ...

-

Economizando para a licença-maternidade:como preparar financeiramente sua família

Economizando para a licença-maternidade:como preparar financeiramente sua família p O tempo de folga do trabalho passado com um recém-nascido é um dos momentos mais memoráveis na vida de um pai. Como qualquer outro evento importante da vida, o planejamento financeiro é crucial pa...