Mitos e equívocos sobre independência financeira e aposentadoria precoce

Como o movimento de independência financeira e aposentadoria precoce (ou movimento FIRE, para encurtar) ganhou popularidade, alguns mitos e equívocos surgiram sobre o que isso acarreta. Muitas pessoas fazem suposições sobre o que é o movimento FIRE e do que é feito.

Muitas pessoas pensam que o movimento FIRE é cult. Alguns acham que independência financeira e aposentadoria precoce são apenas para brancos ricos. (Ou, mais especificamente, para homens brancos na indústria de tecnologia.) Outros dizem que a aposentadoria precoce só é possível com uma alta renda. Ou você só pode fazer isso se for tão frugal que machuca. E, claro, existem pessoas como Suze Orman que "odeiam, odeiam, odeiam" o movimento FIRE porque acreditam que você precisa milhões a fim de se aposentar - mais cedo ou não.

Eu serei honesto. Cada objeção e reclamação sobre independência financeira contém um grão de verdade. Mas cada objeção e reclamação perde o ponto em alguns aspectos importantes.

Hoje, vamos dar uma olhada em alguns desses mitos e equívocos sobre independência financeira e aposentadoria precoce, e explorar por que esses mitos e equívocos estão mitos e equívocos.

Ao pesquisar este artigo, Encontrei uma pesquisa de outubro de 2018 do movimento FIRE produzida pela TD Ameritrade. A pesquisa Harris conversou com 1503 americanos sobre seu dinheiro e sobre a aposentadoria precoce, então TD Ameritrade interpretou os resultados. Esta é a única pesquisa sistemática sobre FIRE que eu conheço , e vou me referir a ele ao longo deste artigo.

Independência financeira não é possível com crianças

O equívoco mais comum sobre o FOGO é que não é possível se você tem filhos. Quando eu explico a ideia para as pessoas que encontro, muitas vezes é a primeira coisa que dizem:“Bem, isso funciona muito bem se você é solteiro, mas simplesmente não funcionará se você tiver uma família. ”

Paternidade é uma proposta cara. O USDA estima que custe cerca de US $ 250, 000 para criar um filho - e isso faz não incluem faculdade. Obviamente, isso significa que se você tem filhos e deseja se aposentar mais cedo (ou alcançar outras metas financeiras), você precisará ganhar mais dinheiro. Mas os filhos não tornam a independência financeira impossível.

Na verdade, da minha experiência, maioria as pessoas no mundo do FIRE têm filhos. É a norma e não a exceção. (Este artigo de 2019 do Marketwatch traça o perfil de várias famílias em busca da independência financeira, incluindo Angela de Tread Lightly, Se aposentar mais cedo.)

As crianças são apenas uma barreira para seus objetivos financeiros, se você permitir que sejam. E a realidade é que muitas pessoas na comunidade FIRE têm grande prazer em seus filhos, especialmente para educá-los sobre como o dinheiro funciona. (Doug Nordman publicou recentemente um livro chamado Criando Sua Família Savvy para a Próxima Geração de Independência Financeira . Isso é um bocado, mas a essência é o FOGO pode ser uma atividade familiar.)

Independência financeira requer extrema frugalidade

Provavelmente, o segundo equívoco mais comum é que a independência financeira requer extrema frugalidade. “Eu não quero viver como um avarento, ”As pessoas me dizem, e eles descartam o movimento FIRE sem entendê-lo totalmente.

Embora a economia seja certamente uma virtude, isto é não um requisito para alcançar a independência financeira. Se você tem uma alta renda, é perfeitamente possível se aposentar mais cedo, mesmo desfrutando de um estilo de vida luxuoso durante os anos de trabalho. (Mas um bom salário é necessário para que isso funcione.)

Se sua renda for média - ou inferior - então algum grau de frugalidade é necessário, sem dúvida. Novamente, a independência financeira tem tudo a ver com matemática. Existem apenas duas variáveis aqui:o que você ganha e o que você gasta. Se você não pode ajustar uma variável para aumentar sua taxa de poupança, então você tem que ajustar o outro. (Idealmente, você ajustaria ambos.)

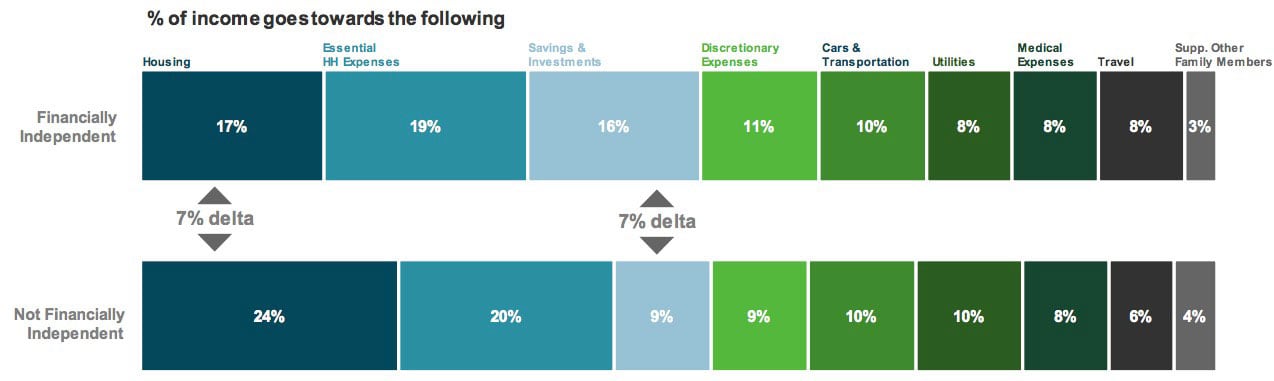

Acredite ou não, a pesquisa FIRE mencionada acima encontrou apenas 1 diferença chave entre aqueles que estão e aqueles que não estão no caminho para a independência financeira:F.I. as pessoas gastam cerca de 7% a menos de sua renda em moradia - e colocam cerca de 7% a mais de sua renda em poupança e investimentos. (Esses números são mais impressionantes se você enquadrá-los de forma diferente. FIRE, pessoal, 30% menos de seu orçamento para habitação, mas reservadas 78% a mais de seu orçamento para investir.)

Então, qual é a fonte do equívoco de que a independência financeira requer economia radical? Acho que provavelmente decorre do fato de que dois dos primeiros proponentes do movimento moderno FIRE foram Jacob do Early Retirement Extreme e Pete do Mr. Money Mustache, ambos defendem a extrema frugalidade como um caminho para a riqueza. Eles não estão errados. Mas eles não são os únicos que estão certos.

Independência financeira requer uma alta renda

O outro lado do mito da “extrema frugalidade” é a crença de que a independência financeira requer um salário de seis dígitos.

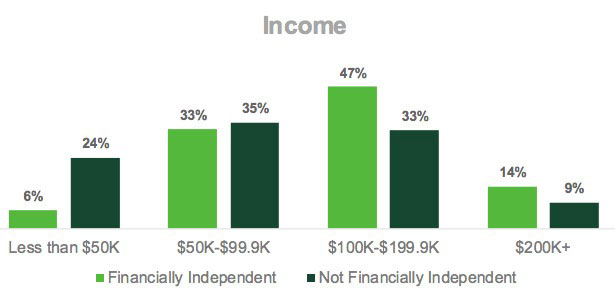

Agora, este mito é baseado na realidade. A maioria das pessoas no movimento FIRE tem rendas altas. Eles são médicos, engenheiros de software ou empreendedores. Ou eles trabalham em vários empregos para que possam ganhar mais. A pesquisa TD Ameritrade deixa isso claro. Enquanto ele é possível perseguir F.I. com uma renda baixa, é muito mais fácil fazer isso com mais dinheiro.

Existe uma razão para isso. Você alcança o FOGO aumentando a lacuna entre seus ganhos e gastos. Assim, uma alta renda absolutamente acelera o processo.

Dito isto, há muitas pessoas que alcançam a independência financeira sem ganhar milhões de dólares. Isso só é possível, no entanto, se você mantiver suas despesas baixas. Lembrar, isso é tudo sobre matemática. Você deseja aumentar a diferença entre suas receitas e despesas. Se sua renda é baixa e você não pode (ou não quer) aumentá-la, então sua única opção é cortar despesas.

Também, Espero que seja óbvio para você que, se ambas as crenças existem - o FOGO só é possível por meio de extrema frugalidade e o FOGO só é possível com uma alta renda - então nenhuma delas é provavelmente precisa. Porque essa é a verdade.

Na realidade, independência financeira é melhor alcançada encontrando Saldo , fazendo o possível para aumentar os ganhos e, ao mesmo tempo, diminuir as despesas. Em última análise, seu objetivo é aumentar a diferença entre os dois, para aumentar sua taxa de poupança. Como você escolhe fazer isso depende de seus próprios pontos fortes, metas, e circunstâncias

Independência financeira é um culto para enriquecimento rápido

Meu cérebro ficou entorpecido com as pessoas que chamam o movimento FOGO de uma seita. Não é um culto. Não há líder. Não há livro de regras. Não existe nem mesmo um acordo coletivo sobre muitos dos conceitos básicos. (Seriamente, você deve ver os argumentos no subreddit de independência financeira.)

O movimento FIRE é um grupo solto de pessoas com ideias semelhantes que buscam objetivos semelhantes:elas querem economizar o suficiente para deixar seus empregos diários e buscar uma vida mais significativa.

Agora, é verdade que o pessoal do FOGO pode exibir qualidades de culto.

- Eles estão entusiasmados com o assunto, para que possam ser evangélicos e querer compartilhar com as pessoas que encontram.

- Eles usam muito jargão, o que é lamentável.

- Eles tendem a levar vidas não convencionais, evitando muito do que a maioria das pessoas considera “normal”. (Eu reduzi o tamanho de um luxuoso apartamento de cobertura de 1.800 pés quadrados, por exemplo, a uma peculiar "casa de campo" de 1100 pés quadrados.)

- Eles tendem a sair uns com os outros, tanto online quanto no mundo real.

Isso é tb É verdade que o movimento FIRE é, de fato, para enriquecer rapidamente. (Ou rápido, de qualquer forma.) Mas isso não é uma coisa ruim.

Normalmente, quando falamos sobre esquemas de enriquecimento rápido, queremos dizer empreendimentos duvidosos que, de alguma forma, têm o objetivo de enganar as pessoas e / ou aumentar a riqueza cortando custos. Esses esquemas são fraudes. Eles oferecem promessas que não podem ser cumpridas.

A independência financeira não é uma farsa. É matemática. Não há nada de obscuro nisso. É simplesmente o processo de colocar as ferramentas existentes em uso de maneira altamente eficiente para que você possa fazer os números trabalharem a seu favor.

A maioria das pessoas economiza de 5% a 10% de sua renda. Consultores financeiros agressivos incentivam seus clientes a economizar 20%. Pessoas no movimento FIRE têm taxas de poupança de 50% - ou mais. Não há nada de fraudulento em economizar mais do seu próprio dinheiro.

A independência financeira só é possível por meio do privilégio e da sorte

Durante o ano passado, um novo mito apareceu em sua cara feia. E é um mito que me deixa irritado.

Alguns começaram a argumentar que a independência financeira e a aposentadoria precoce são apenas opções para pessoas abençoadas pelo privilégio ou pela sorte. (Melhor ainda, ambos.) O ponto dessas peças - seja explícito ou implícito - é que pregar o poder da responsabilidade pessoal é equivocado, que devemos, em vez disso, nos concentrar no Big Picture a fim de melhorar as oportunidades econômicas para as pessoas.

Eu concordo que privilégio e sorte Faz tornam mais fácil para algumas pessoas atingirem seus objetivos financeiros do que para outras. EU, como um homem branco, desfrutaram de benefícios que outros grupos demográficos não tiveram. E a pobreza sistêmica é um problema real. Fundamentalmente, existem barreiras que tornam extremamente difícil o sucesso de certas pessoas. Acho ótimo que haja gente aí que quer priorizar uma luta por políticas públicas que levem ao aumento da riqueza para mais gente.

Tendo dito isto, Eu também valorizo a responsabilidade pessoal. Não vou medir as palavras aqui:aqueles que negam o poder da autodeterminação são cheios de besteira. Não, a agência não será igualmente eficaz para todas as pessoas. Alguns que agem obterão melhores resultados. Algumas pessoas estão começando em posições muito melhores do que outras. E coisas ruins vai acontecer. Eles acontecem com todos.

Mas eu acredito - fortemente - que a ação individual é sempre a maneira mais eficaz para qualquer indivíduo melhorar suas circunstâncias. Na verdade, “A ação vence a inação” é um dos princípios fundamentais da minha filosofia financeira.

É tão frustrante ouvir as pessoas argumentarem que a ação pessoal não funciona. Eles estão errados. E o que eles estão fazendo (sem perceber, Eu acho) está dando permissão às pessoas para não fazerem nada sobre suas circunstâncias, em vez de resolverem assumir a responsabilidade.

Aqui está o que realmente me incomoda. Esta é uma falsa dicotomia. Não é um ou outro. Esses objetivos não são mutuamente exclusivos. Você pode perseguir Ambas mudança sistêmica e responsabilidade pessoal ao mesmo tempo. É assim que tentei viver minha vida, e é assim que muitos outros no movimento FIRE vivem deles. Acredito que aqueles que defendem apenas a mudança das políticas estão tão equivocados quanto aqueles que defendem apenas a responsabilidade pessoal.

O privilégio e a sorte contribuem para o movimento FIRE, sim. Mas, de acordo com minha experiência em conversas com centenas de aposentados na última década, mais pessoas encontram independência financeira por meio de esforços deliberados para economizar mais e gastar menos do que pelos caprichos do destino.

Independência financeira significa nunca mais trabalhar

É um mito persistente que quando alguém se aposenta cedo, ela nunca mais trabalhará. As pessoas pensam que depois de conquistar a independência financeira, você faz a transição para uma vida indolente de luxo:praias, martinis, pedicuras, assistentes pessoais. Isso simplesmente não é assim.

Em quase todos os casos que eu conheço, as pessoas que alcançam o FOGO mantêm seu estilo de vida existente. Na verdade, esse geralmente é o objetivo. Pessoas no caminho para a independência financeira geralmente fazem um deliberar decisão de economizar o suficiente para financiar seu modo de vida atual. Esse é o objetivo explícito. Apenas um punhado de pessoas deseja viver bem após a aposentadoria precoce.

Mais, muitas pessoas Faz optar por trabalhar na aposentadoria precoce, assim como muitos optam por trabalhar após a aposentadoria tradicional. A chamada Polícia de Aposentados da Internet quer argumentar que “se você trabalha, você não está aposentado ”, mas isso é besteira. Esta nunca foi a definição de aposentadoria.

O trabalho dá propósito às pessoas. Ele oferece significado. Isso permite que eles façam um bom trabalho que melhora sua comunidade - e o mundo. E com certeza, o trabalho fornece uma renda adicional. Não há nada de errado nisso. Se alguma coisa, ganhar mais na aposentadoria é uma medida inteligente de mitigação de riscos. Mas principalmente, os empregos que assumimos depois de alcançar a independência financeira nos ajudam a evitar o tédio.

Sempre me uso como exemplo ao tratar desse assunto. Tenho o suficiente guardado para não ter que trabalhar novamente se não quiser. E, na verdade, Tirei alguns anos de folga para não fazer nada. Mas você sabe o que? Uma vida de lazer não é tudo o que parece ser. Acontece que escrever sobre dinheiro me deixa feliz. Isso me traz satisfação e me dá um motivo para acordar todas as manhãs!

Lembro-me do final de um dos meus programas de TV favoritos, O bom lugar . ( Alerta de spoiler! ) Nossos personagens principais alcançam o quase paraíso da vida após a morte, onde todos os desejos são realizados e a vida é perfeita. Mas eles ficam surpresos ao descobrir que a população existente do The Good Place está tudo menos feliz. Os residentes estão entorpecidos. Eles estão entediados. Porque? Porque ter tudo não significa nada sem contexto.

Independência financeira tem tudo a ver com ganância

Outro mito que me incomoda é a crença de que o movimento FIRE tem tudo a ver com ganância, que somos um bando de Tio Patinhas procurando acumular nossa riqueza para fins egoístas.

Certo, há pessoas que estão nisso apenas para si mesmas. Eles são como Han Solo em Guerra das Estrelas , que não tem interesse em derrotar o Império Galáctico. "Olhar, Eu não estou nisso por sua revolução, " ele diz. "Eu não estou nisso para você, Princesa. Espero ser bem pago. Estou nisso pelo dinheiro. ”

Se esse é o seu objetivo, multar. Eu estou bem com isso. Quem sou eu para julgar as motivações de outras pessoas? Mas acho que é um erro atribuir esse motivo a todos no movimento FIRE. (Ou mesmo para a maioria das pessoas no movimento FIRE!) Aqueles que aprendem sobre independência financeira e a persistem, muitas vezes têm objetivos mais elevados.

Notoriamente, Sr. Dinheiro Bigode, uma das vozes mais proeminentes do FIRE, não faz segredo de que seu site é apenas secundariamente sobre dinheiro. Seu objetivo é fazer com que as pessoas vivam mais leves no mundo. Ele quer ajudar o meio ambiente reduzindo o consumo. Ele quer que as pessoas sejam ricas, feliz, e para salvar o mundo.

Ou há Vicki Robin, uma das primeiras vozes do movimento moderno FIRE. Quando escrevi para perguntar sobre sua inspiração inicial, Vicki respondeu:

“Eu queria que o mundo fosse um lugar melhor. Mais bonito. Mais alinhado com o meu sentido mais elevado de inter-relação da vida. Eu também fui influenciado por Thoreau e Emerson. Estudei comunidades utópicas desde o ensino médio ... O dinheiro em si nunca me interessou ”.

A visão de Vicki é claramente evidente em Seu dinheiro ou sua vida , seu livro de 1992 que inspirou muitas pessoas do movimento FIRE a seguir esse caminho.

E quanto a Tanja Hester de Our Next Life? Tanja é tudo sobre usando sua posição na aposentadoria precoce como uma força para o bem.

Como você provavelmente pode dizer, Eu pensei muito sobre isso, e tive muitas discussões sobre o assunto. Na verdade, Comecei a desenvolver uma palestra sobre este assunto, que apresentei pela primeira vez em outubro de 2019. E é um grande motivo que recentemente encomendei uma cópia do O que devemos uns aos outros por T.M. Scanlon. (O outro motivo? “ELEANOR - ENCONTRAR CHIDI”.)

Para saber mais sobre este assunto, confira meu artigo sobre o que acontece depois que você atinge a independência financeira.

Independência financeira é uma moda passageira

Finalmente, muitas pessoas acreditam que o movimento FIRE é uma moda passageira, e que sua popularidade diminuirá com o tempo.

Alguns me colocariam neste campo. Eu tenho falado muito que eu Faz acreditam que a popularidade atual do FIRE é um produto da economia em expansão da última década. Os tempos são bons, então a riqueza pessoal cresceu. As pessoas se sentem ricas. Eles estão interessados em tópicos como aposentadoria precoce. Mas quando comecei a ficar rico lentamente, as coisas estavam mais sombrias. Frugalidade, economia e liquidação de dívidas eram os tópicos populares.

Os últimos 11-12 anos produziram um conjunto extraordinário de circunstâncias que permitiram a muitas pessoas acumular riqueza rapidamente - se tivessem a capacidade (e conhecimento) para investir em imóveis ou no mercado de ações. Como resultado, há um monte de pessoas que descobrem que podem se aposentar mais cedo se quiserem, e isso levou a um maior interesse nos ideais do FIRE.

Em uma palestra recentemente, Afirmei que atingimos o “pico do FOGO”. E eu mantenho isso. Mas embora eu ache que estamos no (ou perto) do pico de popularidade para este assunto, eu faço não acho que a independência financeira é uma moda passageira. Na verdade, Eu sei que não.

Se você pesquisar a história da independência financeira, você pode ver que essa ideia existe há muito tempo, muito tempo. Em 1758, Benjamin Franklin estava defendendo muitos dos principais conceitos que conhecemos e amamos hoje. Mas não foi apenas Franklin. Ao longo do século 19 (e no século 20), muitos livros promoviam a “independência pecuniária” como um caminho para a realização financeira.

O que temos visto ultimamente - nos últimos oito anos ou mais - é uma rápida requinte desses conceitos, uma codificação das etapas necessárias para construir riqueza rapidamente. É mais ou menos como os vários elementos que compõem a teoria da evolução existem há séculos, mas não foi até que Darwin publicou Na origem das espécies que todo o processo foi embalado ordenadamente em um só lugar.

The Bottom Line

A maioria desses mitos sobre independência financeira e aposentadoria precoce tem origem no mesmo problema:assumir que o movimento FIRE é homogêneo, que existe algum motivo ou método unificador. Não há. A independência financeira não é simplesmente uma coisa. A aposentadoria precoce é diferente para cada pessoa.

Da minha experiência, a só coisa que une o pessoal do FIRE é a matemática. Essa busca só é possível criando um lucro pessoal, uma lacuna entre o que você ganha e gasta. É isso. Essa é a única semelhança.

Antes de encerrar, Eu gostaria de abordar um mito final. Há quem descubra a ideia de independência financeira mais tarde. Eles não decidem que querem se aposentar mais cedo até os quarenta - ou cinquenta anos. Muitas vezes, as pessoas abandonam a ideia porque pensam que simplesmente não podem fazer acontecer.

Mas, de acordo com a pesquisa, citei este artigo inteiro, o adepto médio do FIRE começa sua jornada para a independência financeira em 37 anos e planeja se aposentar em vinte anos. Apenas um terço das pessoas do FIRE começa antes dos 30 anos. (Em julho, Conheci Becky Heptig, que escreve o blog Iniciado aos 50, que é sobre esse assunto.)

Não há dúvida de que começar cedo ajuda. Faz uma grande diferença. Mas você sabe o que é melhor do que começar ontem? Começando hoje. Não se preocupe por ter esperado tanto. Comece onde você está.

Se você está intrigado com a independência financeira e a aposentadoria precoce, mas não sabe por onde começar, Verificação de saída Manifesto do chefe do dinheiro , meu guia gratuito para alcançar a liberdade financeira. Não há argumentos de venda nisso. Não é uma tentativa de vender mais. (Acho que nem pedi para você se inscrever na minha lista de e-mails!) Manifesto do chefe do dinheiro é uma introdução legítima e gratuita ao quadro de independência financeira e reforma antecipada.

Se este assunto interessa a você e você deseja aprender mais, você deve ler.

Para encerrar as coisas, Gostaria de salientar que minha amiga Diania Merriam apresentou recentemente um webinar sobre conceitos errôneos de FIRE, premissas, e críticas. Diania é a fundadora da conferência EconoMe, e tenho ajudado ela como voluntária recentemente. Ela é demais. Eu não assisti ao vídeo do webinar, mas eu suspeito que seja sólido. Se este assunto é seu, você deve absolutamente assistir ao vídeo abaixo.

-

Os prós e contras de se mudar para uma aposentadoria precoce

Embora a maioria das pessoas que planejam a aposentadoria precoce se concentre principalmente em acumular uma grande carteira de investimentos para gerar renda, reduzir o custo de vida é igualmente im

-

5 mitos sobre milionários e gestão de dinheiro

Há muitos equívocos sobre milionários e como eles conseguiram seu dinheiro. Mas a verdade é que é mais fácil se juntar a eles do que você pensa. Fonte da imagem:Getty Images. Quase todo mundo deseja

Poupança

- Esqueça esses 4 mitos financeiros para se aposentar sem estresse

- 10 perguntas a fazer ao seu consultor financeiro sobre aposentadoria

- Independência financeira,

- Equívocos sobre finanças pessoais

- Planejamento Financeiro de Aposentadoria Antecipada

- 9 mitos sobre o seguro FDIC (e as verdades importantes)

- "Brincando com fogo",

- Chegando a um acordo:Aposentadoria vs. independência financeira

-

4 mitos sobre divórcio e dinheiro,

4 mitos sobre divórcio e dinheiro, Desmascarado O divórcio acontece. E quando isso acontecer, é caro. O processo de divórcio custa em média US $ 10, 000 a $ 15, 000, de acordo com GOBankingRates. (Veja também:Como se proteger financ...

-

4 ameaças aos seus planos de aposentadoria precoce - e o que fazer a respeito

4 ameaças aos seus planos de aposentadoria precoce - e o que fazer a respeito Muitas pessoas gostariam de nada mais do que poder se aposentar mais cedo. Mas a aposentadoria precoce apresenta desafios especiais. Ao se preparar para a aposentadoria antecipada, é importante fazer ...