Títulos de capitalização da série I:um investimento seguro com alto retorno

p Eu recebo muitas perguntas sobre dinheiro. Essas perguntas tendem a variar de acordo com o autor da pergunta e suas necessidades, mas há uma pergunta que recebo com mais frequência do que qualquer outra:“O que é um investimento seguro com um alto retorno?”

p Na última década ou assim, Não tive resposta para esta pergunta. As contas de poupança e certificados de depósito estão seguros, certo, mas eles não são mais investimentos atraentes. Desde a Grande Recessão de 2008/2009, as taxas de juros permaneceram assustadoramente baixas. Isso ocorre por design. O governo não quer que você estacione seu dinheiro em uma conta poupança. Eles querem que esse dinheiro circule na economia.

p À longo prazo, o mercado de ações oferece excelentes retornos. Mas quando as pessoas estão pedindo investimentos "seguros", eles querem evitar a volatilidade de curto prazo, o que significa que os estoques estão fora de questão. (E coisas como Bitcoin e metais preciosos estão ainda mais fora de questão!)

p Hoje, Contudo, enquanto atualizo a leitura do meu blog, Me deparei com um link do resumo semanal de Michael Kitces para planejadores financeiros. A história que ele compartilhou me surpreendeu. Escrevendo em Jornal de Wall Street , Jason Zweig explica o cofre, comércio de alto retorno escondido à vista de todos. (Este artigo está atrás de um acesso pago.) Esse cofre, comércio de alto retorno? Títulos de capitalização da Série I do governo dos EUA.

p Esses títulos ajustados pela inflação estão rendendo 3,54% ao ano!

p Zweig escreve:

p Eu recebo muitas perguntas sobre dinheiro. Essas perguntas tendem a variar de acordo com o autor da pergunta e suas necessidades, mas há uma pergunta que recebo com mais frequência do que qualquer outra:“O que é um investimento seguro com um alto retorno?”

p Na última década ou assim, Não tive resposta para esta pergunta. As contas de poupança e certificados de depósito estão seguros, certo, mas eles não são mais investimentos atraentes. Desde a Grande Recessão de 2008/2009, as taxas de juros permaneceram assustadoramente baixas. Isso ocorre por design. O governo não quer que você estacione seu dinheiro em uma conta poupança. Eles querem que esse dinheiro circule na economia.

p À longo prazo, o mercado de ações oferece excelentes retornos. Mas quando as pessoas estão pedindo investimentos "seguros", eles querem evitar a volatilidade de curto prazo, o que significa que os estoques estão fora de questão. (E coisas como Bitcoin e metais preciosos estão ainda mais fora de questão!)

p Hoje, Contudo, enquanto atualizo a leitura do meu blog, Me deparei com um link do resumo semanal de Michael Kitces para planejadores financeiros. A história que ele compartilhou me surpreendeu. Escrevendo em Jornal de Wall Street , Jason Zweig explica o cofre, comércio de alto retorno escondido à vista de todos. (Este artigo está atrás de um acesso pago.) Esse cofre, comércio de alto retorno? Títulos de capitalização da Série I do governo dos EUA.

p Esses títulos ajustados pela inflação estão rendendo 3,54% ao ano!

p Zweig escreve:

p Economistas dizem que não existe almoço grátis, mas os títulos I oferecem uma garantia do governo dos EUA de que você pode recuperar seu capital original mais quaisquer aumentos no custo de vida oficial ao longo do caminho. O único problema é que este não é um buffet livre:a compra máxima é de US $ 10, 000 por ano por titular de conta (a menos que você opte por receber sua restituição de imposto na forma de um título I). p Ironicamente, quanto menos você ganha e tem que investir, mais poderosa é a ferramenta que eu amarro.p Porque eu não estava familiarizado com I Bonds, Passei algumas horas lendo sobre eles hoje. Acho que vou começar a adicioná-los à minha carteira de investimentos. Você também pode gostar. Deixe-me compartilhar o que aprendi.

O básico de I Bonds

p Os títulos de capitalização da Série I (ou simplesmente “Títulos I”) são títulos indexados à inflação com uma taxa de juros variável. Essa taxa variável é composta por dois componentes.- Uma taxa fixa. No primeiro dia útil de maio e no primeiro dia útil de novembro, o Tesouro dos EUA ajusta essa taxa fixa para novos títulos. Mas depois de comprar um título da Série I, essa taxa fixa nunca muda. Se a parte fixa do seu I Bond for 2,10% quando você comprá-lo, ele permanecerá 2,10% por trinta anos (ou até que você o venda).

- Uma taxa variável indexada à inflação. Essa taxa também é reajustada no início de maio e novembro. Baseia-se nas alterações do Índice de Preços ao Consumidor. Atualmente, a “taxa de inflação semestral” (como é oficialmente conhecida) é de 1,77%, o que se traduz em 3,54% anual avaliar.

- Vocês deve manter o título por pelo menos um ano. Você absolutamente não pode resgatar um título da Série I até que tenha doze meses.

- Você pode resgatar o título após um ano. Mas se você não manteve o título por pelo menos cinco anos, você perde os três meses mais recentes de juros acumulados.

I Títulos em Números

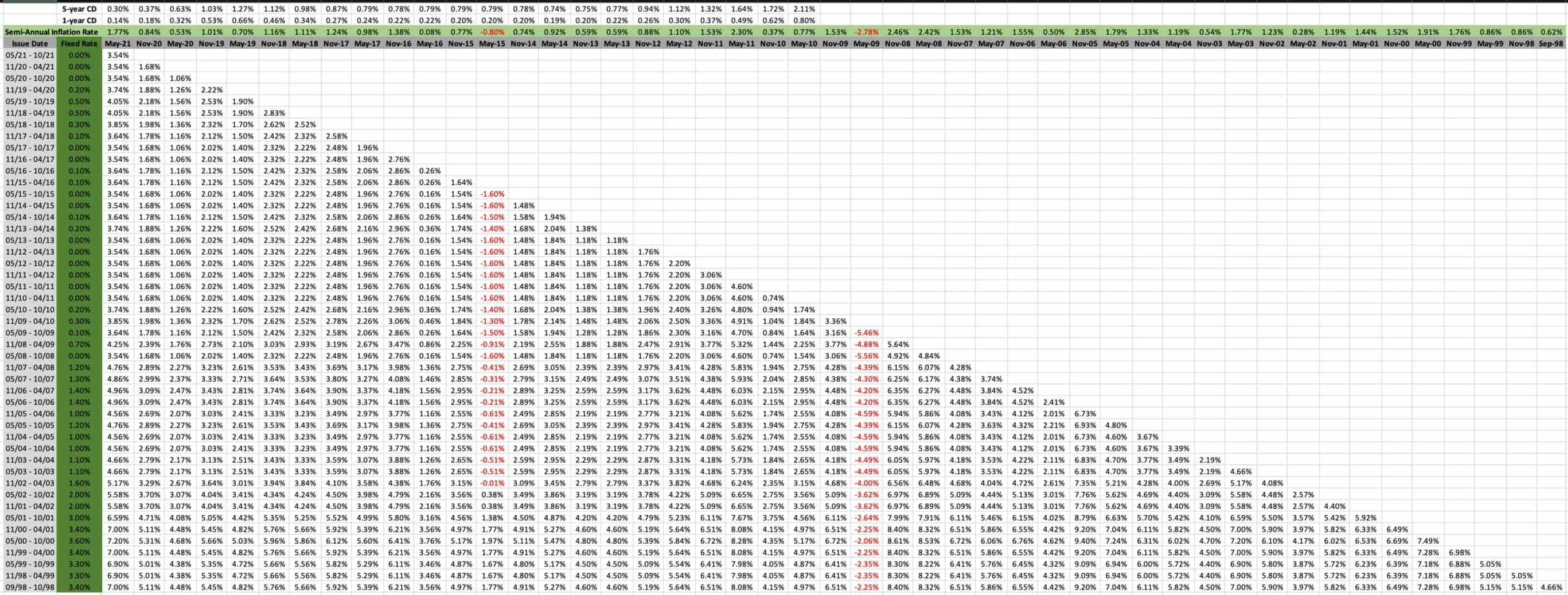

p Porque sou um nerd por dinheiro - e porque estava curioso - criei uma planilha que documenta os rendimentos históricos dos títulos da Série I desde que foram lançados em setembro de 1998. (Isso se baseia na tabela oficial do Tesouro Direto, mas tornei-o mais bonito e fácil de atualizar no futuro.) p Esta é uma planilha ampla, então ficará ilegível aqui nesta tela. Você vai querer abrir a imagem em uma nova guia. (Clicando na imagem deve faça isso por você.) Mesmo assim, pode ser necessário reajustar manualmente o tamanho da imagem para poder lê-la. p

- Cada linha rastreia a taxa de juros dos títulos da Série I emitidos para datas nesse intervalo. Por exemplo, a linha “05/08 - 10/08” rastreia como a taxa de juros mudou em títulos emitidos entre maio e outubro de 2008. O primeiro número em cada linha (a “taxa fixa” na coluna verde) mostra a taxa fixa permanente para os títulos emitidos durante esse período. Para os títulos “05/08 - 10/08”, essa taxa fixa era de 0,00%.

- Cada coluna rastreia as mudanças semestrais nas taxas de juros. O Tesouro ajusta as taxas em (ou logo após) 1º de maio e 1º de novembro. A linha superior de cada coluna mostra a taxa de inflação oficial usada para calcular o rendimento total dos títulos. Então, você pode ver que a coluna "May-08" indica que a taxa de inflação semestral foi de 2,42% (o que significa que a inflação anual foi de 4,84%), e o resto da coluna mostra as taxas efetivas de vários títulos.

- Também tentei compilar dados históricos sobre as taxas médias de certificados de depósito. Não encontrei uma fonte em que confie e ame para esta informação, no entanto, por isso estou aberto a recomendações. (Também gostaria de encontrar uma fonte de dados históricos de contas de poupança. Há anos que procuro e nunca encontrei nada de que goste.)

The Bottom Line

p Nunca comprei um título de capitalização. Isso está para mudar. p Gosto da ideia de usar I Bonds como um veículo para investimento de médio prazo - poupar para uma casa, economizando para a educação universitária, etc. Se o seu horizonte de tempo for maior do que cinco anos, mas menor do que, dizer, quinze anos, essas são uma opção atraente, especialmente se for dinheiro que você não pode perder. Agora mesmo, Gosto mais deles do que de uma caderneta de poupança ou CD! p Para horizontes de tempo mais longos, e por dinheiro com o qual você pode assumir maiores riscos, é melhor investir em fundos de índice. Os títulos da série I não renderão tanto quanto as ações no longo prazo. Não com base em médias históricas, de qualquer maneira. Mas esse não é o ponto. Esses laços não servem para fazer crescer o seu pecúlio. Eles foram feitos para manter o seu pecúlio seguro. p Mesmo que isso não seja do seu interesse agora, você deve ficar de olho nos títulos da Série I para ver para onde vão suas taxas fixas. Se eles chegarem à faixa de três por cento (como faziam há mais de 20 anos), eles são um ótimo negócio.-

Os títulos de poupança são uma boa opção de investimento?

Existem muitas opções de investimento disponíveis, mas escolher exatamente em que investir pode parecer esmagador. Se você é uma nova mãe ou está prestes a se aposentar, é importante conhecer suas nec

-

Você pode ganhar dinheiro com uma carteira de investimentos?

Construir um portfólio não é apenas para pessoas de terno com diplomas sofisticados de finanças pendurados na parede. É algo que você pode montar com um pouco de habilidade e conhecimento para gerar r

Poupança

- Como Encontrar a Taxa Anual de Retorno

- A taxa média de retorno de um título

- Investimento IRA vs. Poupança IRA

- Calculando a Taxa Interna de Retorno com Excel

- Investimentos seguros:índices de recompensa de risco adequados

- Investimentos seguros de alto rendimento

- Orçamento de Capital com Taxa Interna de Retorno (TIR)

- 10 países com as maiores taxas de economia

-

O que devo fazer com os títulos de capitalização da Série E?

p Se você é um pouco mais velho, você pode ter recebido um título de capitalização da Série E em papel como um presente de um avô ou outro parente. Na verdade, você ainda pode ter alguns desses título...

-

Por que a taxa de poupança pessoal é importante?

Por que a taxa de poupança pessoal é importante? p Quando se trata de economizar para o futuro, as perguntas mais comuns são quais fundos devo escolher para meu 401 (k) ou IRA? e “quanto devo economizar por mês?”. Se você é como a maioria das pessoa...