Quanto devo ter em um fundo de emergência?

Desde que éramos crianças, a maioria de nós já ouviu nossos pais e avós falarem sobre "economizar para um dia chuvoso". A ideia é que você precisa colocar dinheiro de lado quando os tempos estão bons para que você tenha algum dinheiro para quando os tempos forem ruins.

Em algum lugar ao longo da linha, esse conceito foi perdido por muitos americanos, fazendo com que as taxas de poupança despencem. Pesquisas recentes também indicam que quase metade dos americanos teria problemas para ganhar US $ 1, 000 em caso de emergência.

Um fundo de emergência sólido é talvez uma das ferramentas mais importantes no desenvolvimento e manutenção da segurança financeira. A maioria dos especialistas financeiros recomenda ter entre três a seis meses de despesas de subsistência, porque não importa o quão bem as coisas estão indo, coisas ruins podem acontecer de vez em quando.

Nesta postagem, estamos discutindo o que são fundos de emergência, porque eles são úteis, e, mais importante, respondendo a perguntas importantes como, “Quanto devo ter em um fundo de emergência?”. Para completar, mostraremos como usar nossa calculadora interativa de fundos de emergência para ajudá-lo a identificar uma meta de economia e criar um orçamento para chegar lá.

- Quanto dinheiro devo ter em um fundo de emergência?

- Por que preciso de um fundo de emergência?

- A conexão fundo / dívida de emergência.

- Calculadora de fundos de emergência

- Em que tipo de conta devo manter meu fundo de emergência?

- Alguma coisa é melhor que nada.

Quanto dinheiro devo ter em um fundo de emergência?

O quanto você deve reservar pode variar, mas a maioria das recomendações diz algum lugar entre três e seis meses de renda pós-impostos .

Então, se você ganhar $ 3, 000 por mês após impostos e deduções para seguro saúde e contribuições para a aposentadoria, você vai querer ter cerca de US $ 9, 000 a $ 18, 000 estocados em seu fundo de emergência. Em geral, menos estável e incerta será sua renda (especialmente para os autônomos), mais você vai querer ter em seu fundo.

Em seu núcleo, seu fundo de emergência deve ser equipado para lidar com despesas essenciais inesperadas, não extravagâncias. Os fundos de emergência funcionam bem quando usados em conjunto com um orçamento de emergência que prioriza essas despesas de alta prioridade.

Pareto diz que também depende do número de pessoas com renda na família, as condições de vida e vários outros fatores, como se a pessoa tem ou não cobertura para invalidez de curto prazo.

Porque tão poucas pessoas têm seus números-alvo separados, ela recomenda que você guarde dinheiro regularmente ao longo do tempo para, eventualmente, cumprir sua meta de fundo de emergência.

Por que preciso de um fundo de emergência?

Não importa quanto dinheiro você ganhe ou quão bem você planeje as coisas na vida, coisas ruins acontecem de vez em quando. Um aquecedor de água quente pode causar um vazamento e inundar uma sala. Seu veículo pode quebrar e precisar de $ 1, 000 reparos, ou você pode adoecer e acumular contas médicas.

Em todo o caso, todas essas coisas vão custar dinheiro. Mari Adam da Adam Financial Associates em Boca Raton, Flórida, diz não importa o quão bem as coisas estejam, podem surgir problemas.

"Essas coisas acontecem. Você nem sempre pode estar preparado para o desgaste emocional ou aborrecimento, mas você pode estar preparado para lidar com as contas, ”Diz Adam.

Seu “fundo de emergência” é o dinheiro que você guarda com o único propósito de lidar com emergências como essa. Adam diz que o fundo deve estar em uma conta de "acesso fácil", geralmente uma conta poupança, para que o dinheiro possa ser acessado sem penalidade em um ou dois dias.

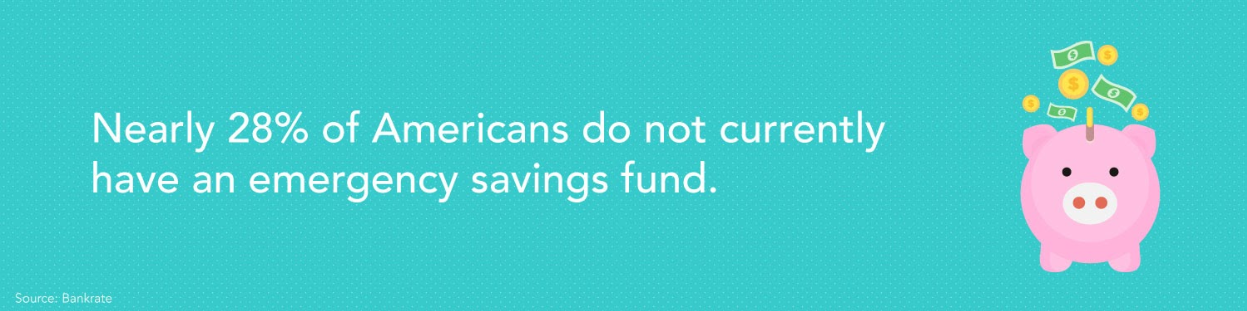

Parece simples, mas os dados da pesquisa revelam que é tudo menos isso para muitos americanos. De acordo com uma pesquisa de 2019, aproximadamente 28% dos americanos não possuem atualmente um fundo de emergência estabelecido.

No passado, Os americanos disseram que cobrariam de seu cartão de crédito, peça emprestado de família ou amigos, vender algo, ou abrir uma nova linha de crédito se incorrer em uma despesa inesperada que não foi possível cobrir.

Cathy Pareto, um consultor financeiro em Coral Gables, Flórida, diz em qualquer caso, a falta de um fundo de emergência não cria apenas estresse financeiro, mas leva o consumidor ao endividamento. Pareto regularmente vê os consumidores “vivendo de salário em salário” com pouca ou nenhuma economia reservada para lidar com emergências.

“Quando você está vivendo assim, você está apenas a um acidente ou evento imprevisto longe de um desastre financeiro completo, ”Diz Pareto.

Annalee Leonard, Fundador e presidente do Mainstay Financial Group em Pensacola, Flórida, diz que um fundo de emergência sólido é especialmente crítico durante tempos econômicos incertos. A perda de emprego, mesmo por apenas um mês, pode devastar uma família quando eles têm poucos fundos reservados.

“A economia em que vivemos hoje é muito imprevisível. Você não pode viver seis meses com seu cartão de crédito. Faça isso, e você vai pagar por 15 anos, ”Diz Leonard.

A conexão fundo / dívida de emergência.

Não ter um fundo de emergência adequado pode muitas vezes levar as pessoas ao endividamento porque, Como nós discutimos, colocar despesas em um cartão de crédito é normalmente a única maneira de eles conseguirem o dinheiro. Leonard diz que é um grande problema porque acrescenta interesse à emergência inicial e cria um buraco financeiro profundo do qual é difícil escapar.

“Você vai ter que colocar as coisas em um cartão de crédito e, então, não só terá a conta, mas terá que pagar 25% de juros sobre a conta. Prepare-se para as coisas agora, economizando dinheiro, ”Diz Leonard.

Calculadora de fundos de emergência

Calculadora de Fundo de EmergênciaSeus resultados:valor ideal de fundo de emergência:$ 0 (6 meses de despesas de subsistência) economia por mês:$ 0 (necessário para atingir a meta em 0 meses) Quando você deseja atingir a meta? Quando você deseja atingir a meta: Comece inserindo o cronograma de economia desejado - quando você deseja que o valor ideal do seu fundo de emergência seja atingido? anos e mesesMês de despesas de subsistência necessários para economizar? Meses de despesas de manutenção necessários para economizar: Ajuste a escala para despesas mensais de vida que você deseja em seu fundo de poupança de emergência - o valor recomendado é entre três e seis meses. meses

Custos de habitação / serviços públicos

Custos de habitação / serviços públicos: Adicione seus custos de habitação e serviços públicos a cada caixa apropriada. Pagamentos de aluguel / hipoteca:Pagamentos de serviços públicos:

Custos de Telecom

Custos de telecomunicações: Insira as despesas de telecomunicações (ou seja, conta de telefone, Internet). Pagamentos por telefone:Pagamentos via Internet / cabo:

Custos de seguro

Custos de seguro: Insira seus pagamentos mensais de seguro, incluindo seguro de carro, cuidados de saúde, e políticas diversas. Pagamentos de carro:Pagamentos saudáveis:

Pagamentos domésticos:

Outros pagamentos:

Custos de transporte

Custos de transporte: Faça uma estimativa e adicione em suas despesas mensais de transporte, como gás, transporte público, serviços de rideshare, etc.Pagamentos de carro:Pagamentos de gás:

Transporte público:

Outros pagamentos:

Custos da Dívida

Custos da dívida: Lorem Ipsum é simplesmente um texto fictício da indústria de impressão e composição. Pagamentos com cartão de crédito / empréstimo:Outros pagamentos:

Custos Alimentares

Custos Alimentares: Veja os recibos para calcular e adicionar em seus custos mensais de alimentação para mantimentos e jantar fora. Pagamentos de mantimentos:Outros pagamentos:

Baixe nosso aplicativo móvel gratuitoDisponível para iOS e Android Download Download

Dependendo de suas circunstâncias pessoais e financeiras, calcular o valor ideal do seu fundo de emergência pode ser mais fácil falar do que fazer. Felizmente, nossa calculadora de fundos de emergência interativa e fácil de usar pode lhe dizer quanto você deve ter em seu fundo de emergência e quanto você precisa de um orçamento mensal para chegar lá.

Veja como usar nossa calculadora de fundos de emergência passo a passo:

- Comece inserindo o cronograma de economia desejado - quando você deseja que o valor ideal do seu fundo de emergência seja atingido?

- Ajuste a escala para despesas mensais de vida que você deseja em seu fundo de poupança de emergência - o valor recomendado é entre três e seis meses.

- Adicione seus custos de habitação e serviços públicos a cada caixa apropriada.

- Insira as despesas de telecomunicações (ou seja, conta de telefone, Internet).

- Insira seus pagamentos mensais de seguro, incluindo seguro de carro, cuidados de saúde, e políticas diversas.

- Faça uma estimativa e adicione em suas despesas mensais de transporte, como gás, transporte público, serviços de rideshare, etc.

- Adicione as despesas da dívida, incluindo cartão de crédito e pagamentos de empréstimos, e quaisquer outros saldos pendentes que requeiram pagamento mensal.

- Consulte as receitas para calcular e adicionar seus custos mensais de alimentação para compras e jantar fora.

Depois de inserir todas as informações solicitadas, nossa calculadora de fundos de emergência irá gerar um valor de fundo de emergência sugerido com base em sua entrada. Adicionalmente, forneceremos a você uma meta de economia mensal para ajudá-lo a trabalhar e, eventualmente, aumentar seu fundo de emergência ao longo do tempo.

Observação: Dependendo do estágio de sua vida e das circunstâncias financeiras, você pode ter necessidades diferentes de fundos de emergência. Um fundo de emergência para a faculdade, por exemplo, pode não precisar de tanta almofada quanto um pai com hipoteca e família para se alimentar. Considere sua situação única ao começar a construir suas economias de emergência. Conforme sua situação financeira muda, não se esqueça de reavaliar seu fundo de emergência!

Em que tipo de conta devo manter meu fundo de emergência?

Agora que você tem uma ideia de quanto deve ter em seu fundo de emergência, você provavelmente tem algumas perguntas de acompanhamento, gostar, “Onde devo guardar meu fundo de emergência?”.

Embora o dinheiro deva estar facilmente acessível, Pareto recomenda mantê-lo em sua própria conta para ajudar a reduzir a tentação de gastá-lo em outras coisas.

o o dinheiro não deve estar em sua conta corrente ou conta poupança regular, mas talvez em uma conta de poupança online vinculada à sua conta operacional regular.

Embora levar até dois dias para transferir o dinheiro possa parecer um incômodo, pode ajudar a minimizar a chance de você gastar seus fundos de emergência em despesas não emergenciais.

Alguma coisa é melhor que nada.

Pareto diz que alguns que ainda não têm seu objetivo ou podem estar recuperando sua conta de uma emergência anterior, pode ser capaz de preencher temporariamente a lacuna com uma linha de crédito de home equity. Esses empréstimos podem atuar como uma linha de crédito aberta, acessando o patrimônio líquido de sua casa.

Embora você tenha que incorrer em dívidas e pagar juros, são certamente negócios muito melhores do que depender de cartões de crédito. As taxas de hoje nas linhas de crédito de home equity estão em torno de 5%.

“Essa é uma opção, mas tem suas desvantagens. E tudo isso pressupõe que você pode até mesmo obter a linha de crédito de home equity, ”Diz Pareto.

Qualquer fundo de emergência também é melhor do que nenhum fundo de emergência. Adam diz que viu as pessoas ficarem desanimadas, imaginando que eles simplesmente jogarão a toalha se não virem a possibilidade de economizar de três a seis meses de renda.

Adam diz para começar com o que você puder e reservar uma quantia mensal para acumular o máximo que puder em seu fundo. Comece com uma pequena meta de economia e aumente-a gradualmente ao longo do tempo.

Estabeleça uma meta e comece seu fundo de emergência hoje. Não importa o quão pequeno você comece, Alguma coisa é melhor que nada.

Craig Guillot é um escritor de negócios e finanças pessoais de Nova Orleans. Ele cobre seguro, investindo, imobiliária, aposentadoria e dívidas. Seu trabalho apareceu em publicações e sites como Entrepreneur, CNNMoney.com, CNBC.com, Bankrate.com e Investor’s Business Daily. Ele é o autor de “Stuff About Money:No BS Financial Advice for Regular People”.

-

Quanto dinheiro você deve ter em seu fundo de emergência? Aqui está o que Dave Ramsey pensa

A resposta pode depender da sua situação. Economizar dinheiro para emergências é uma das metas financeiras mais básicas que todos devem definir para si mesmos - e devem priorizar a realização. Isso

-

Quanto você deve ter na poupança?

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

Poupança

- Como faço para criar um fundo de emergência?

- Como você deve investir seu fundo de emergência?

- Quanto devo ter em economias?

- Quanto você deveria ter economizado até os 40?

- Quanto você deve ter em um fundo de emergência?

- Fundos de emergência:o que, por que e quanto

- Quanto dinheiro devo manter como poupança de emergência?

- Quanto devo economizar no meu fundo de emergência e onde

-

Aqui está quanto Mark Cuban diz que você deveria ter em um fundo de emergência

Aqui está quanto Mark Cuban diz que você deveria ter em um fundo de emergência Quanto o bilionário acha que você precisa cobrir os custos de emergência? Mark Cuban é um bilionário, dono do Dallas Mavericks e uma das estrelas do Shark Tank . Como empresário e investidor de suc...

-

Quanto dinheiro você deve ter em um fundo de emergência?

Quanto dinheiro você deve ter em um fundo de emergência? Seu fundo de emergência pode ajudar a protegê-lo de calamidades financeiras - mas quanto dinheiro você precisa economizar?Imagem fonte:Getty Images. Quatro em cada 10 adultos nos Estados Unidos não...