Este benefício Roth IRA menos conhecido pode deixá-lo mais rico na aposentadoria

Dicas fiscais para a complicada temporada de arquivamento de 2020

O CPA Daniel Geltrude analisa o que você precisa saber para navegar na difícil temporada de impostos e se preparar para os aumentos de impostos em 2022.

Quando se trata de escolher um plano de poupança para aposentadoria, você tem opções. Você pode colocar seu dinheiro em um IRA tradicional e obter uma redução de impostos antecipada no processo, ou você pode renunciar a essa redução de impostos imediata, mas desfrutar de outras vantagens com um Roth IRA.

Os Roth IRAs permitem que seu dinheiro cresça sem impostos, para que o IRS não fique com uma parte de seus ganhos de investimento. E durante a aposentadoria, seus saques serão isentos de impostos, também. Isso poderia, por sua vez, torne seus anos seniores muito mais fáceis de planejar. Mais, Roth IRAs são o único plano de aposentadoria com vantagens fiscais que não impõe as distribuições mínimas exigidas.

5 MOVIMENTOS SIMPLES PARA TRANSFORMAR SUAS ECONOMIAS DE APOSENTADORIA PARA OVERDRIVE

Mas, embora todos esses recursos claramente justifiquem a economia em um Roth IRA, há um motivo menos conhecido para escolher essa conta para o seu pecúlio de aposentadoria - alojar seu dinheiro em um Roth IRA também poderia ajudá-lo a manter mais de seus benefícios de Seguro Social.

Sua passagem para evitar impostos

Muitos idosos ficam surpresos ao saber que a renda da Previdência Social é tributável em nível federal - mas apenas em certas situações. Se esses benefícios serão tributados depende da renda provisória do destinatário.

A renda provisória é calculada considerando sua renda anual não previdenciária e adicionando 50% de seus benefícios anuais. Você pode ser tributado em até 50% de seus benefícios se sua renda provisória cair entre:

- $ 25, 000 a $ 34, 000 como um único contribuinte

- $ 32, 000 e $ 44, 000 como um casal arquivando em conjunto

ONDE ESTÁ MEU REEMBOLSO DE IMPOSTO? AQUI ESTÁ A MANEIRA MAIS RÁPIDA DE OBTER RETORNO DO IRS

Além disso, uma vez que sua renda provisória excede esses limites, você arriscará impostos em até 85% de seus benefícios. Ai.

Se a Previdência Social for sua única ou principal fonte de renda de aposentadoria, impostos sobre benefícios provavelmente não entrarão em jogo. Mas isso também significa que você terá muito pouco dinheiro para viver.

OBTENHA A FOX NEGÓCIOS EM MOVIMENTO CLICANDO AQUI

É aqui que Roth IRAs se tornam extremamente úteis. Lembra como as distribuições de Roth IRA não estão sujeitas a impostos? Eles também não contam para a renda provisória. Isso significa que você pode pegar $ 50, Distribuição 000 Roth IRA, aproveite esse dinheiro sem impostos, e ainda receber seus benefícios de Previdência Social integralmente sem ter que se preocupar em perder uma parte para os impostos.

O único soluço que você pode encontrar com um Roth IRA é que, se você ganha mais, você pode não ser elegível para contribuir diretamente para um. As contribuições são completamente barradas para contribuintes únicos que ganham $ 140, 000 ou mais este ano e para casais que entram com um pedido conjunto ganhando US $ 208, 000 ou mais.

Mas se você não pode financiar um Roth IRA com base em sua renda, você pode contribuir para um IRA tradicional e converter essa conta em um Roth posteriormente. Você pagará impostos sobre a quantia que mover, mas então você desfrutará de todos os benefícios fiscais mencionados acima quando se aposentar e estiver pronto para acessar essa conta.

CLIQUE AQUI PARA LER MAIS SOBRE FOX BUSINESS

Facilite sua aposentadoria

Depois de se aposentar, a última coisa com que você vai querer se preocupar é uma enorme conta de impostos. Mantenha suas economias em um Roth IRA, e você eliminará essa preocupação para que, em vez disso, possa se concentrar em aproveitar ao máximo seus últimos anos.

-

Roth 401k vs. Roth IRA:Qual é o melhor para você?

Sempre ouvimos de clientes que economizar para a aposentadoria está no topo de sua lista de metas financeiras importantes. Portanto, é uma grande decisão, e um altamente pessoal, para determinar exa

-

IRA ou Roth IRA:Qual você deve escolher?

Qual é a diferença entre um IRA tradicional e um Roth IRA? Um IRA é uma conta de aposentadoria individual, que é um tipo de veículo de poupança com vantagem fiscal que permite que você economize pa

Poupança

- Noções básicas de aposentadoria:Roth IRA

- 10 termos IRA que você precisa saber

- 2 Recursos para ajudá-lo com os planos de aposentadoria do IRA

- 4 razões pelas quais você precisa de um IRA no portfólio de aposentadoria

- Quanto as regras fiscais do IRA o beneficiam?

- The Child Roth IRA

- Como um Roth IRA poderia ajudá-lo a comprar sua primeira casa

- Está usando um Roth IRA como um fundo de emergência uma boa idéia?

-

3 arrependimentos comuns de aposentadoria que você pode evitar

3 arrependimentos comuns de aposentadoria que você pode evitar p Uma das melhores maneiras de colocar sua vida em um curso positivo - financeiramente ou de outra forma - é descobrir o que as pessoas mais velhas gostariam de ter feito quando eram mais jovens. Ao l...

-

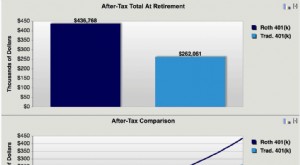

Roth 401k pode torná-lo mais rico

Roth 401k pode torná-lo mais rico p A maior pergunta que você precisa se perguntar ao decidir investir em um Roth 401k ou um 401k tradicional é:você acha que sua faixa de impostos é mais alta hoje ou será no futuro? Se for maior no f...