7 etapas do planejamento de aposentadoria que os atrasados devem dar

p A maioria dos americanos não está economizando o suficiente para a aposentadoria - e pior, muitos começaram tarde. Desde 2011, a porcentagem anual de trabalhadores americanos com menos de US $ 1, 000 em economias e investimentos para a aposentadoria variou de 26% a 36%. p Esses baixos níveis de economia estão afetando os ovos do ninho. Uma estimativa coloca a economia de aposentadoria ideal para um indivíduo aos 45 anos em $ 162, 000 e calcula isso, na realidade, a maioria dos americanos é cerca de US $ 100, 000 a menos dessa meta quando chegam aos 45 anos. Vamos revisar o que os que começam tarde devem fazer para dar um impulso necessário às suas economias e aprender algumas dicas para quem tem 15 anos, 10, ou cinco anos longe da aposentadoria.

15 anos longe da aposentadoria

p Supondo que sua idade-alvo de aposentadoria seja 65, você agora tem 50 anos e provavelmente fará parte da Geração X. Cerca de metade dos membros da Geração X têm menos de US $ 10, 000 em poupança para a aposentadoria.Etapa 1:Aproveite as Contribuições de Recuperação

p A partir dos 50 anos, agora você está legalmente autorizado a começar a fazer contribuições de atualização anuais além dos limites regulares de contribuição para suas contas de aposentadoria qualificadas. Em 2016, indivíduos com 50 anos ou mais podem contribuir com um extra:- $ 6, 000 além dos $ 18, Limite de 000 para 401K (diferente de 401K SIMPLES), 403b, SARSEP, e planos governamentais 457b;

- $ 3, 000 em contribuições de recuperação para planos SIMPLE IRA ou SIMPLE 401K; e

- $ 1, 000 além dos $ 5, Limite de 500 para IRAs tradicionais ou Roth.

Etapa 2:Buscar taxas de investimento mais baixas

p Ao escolher fundos para seu 401K, você pode pensar que há pouca diferença entre um fundo com uma taxa de despesa anual de 0,16% e um fundo com uma taxa de 0,25%. Contudo, quando você estiver 15 anos longe da aposentadoria, essas diferenças aumentam com o tempo. A $ 30, O investimento de 000 custaria $ 48 por ano no primeiro fundo e $ 75 por ano no segundo fundo. p Ao investir no fundo com o maior índice de despesa anual, e supondo que ambos os fundos tenham um retorno anual de 7%, você perderia $ 703,94 extras em economias para a aposentadoria quando chegasse aos 65 anos. Sem mencionar os ganhos adicionais sobre o dinheiro que teria durante os anos de aposentadoria. p Vários estudos mostraram que os índices de despesas são o único indicador confiável do desempenho futuro do fundo. Por exemplo, uma pesquisa da agência de classificação Morningstar descobriu que fundos de baixo custo superam consistentemente os fundos de alto custo.10 anos de distância da aposentadoria

p Neste ponto, você está agora com 55 anos e deveria ser mais sábio. Ainda, cerca de 33% dos americanos com 55 anos ou mais não têm poupança para a aposentadoria e 26% têm contas de aposentadoria com saldos abaixo de $ 50, 000. Além de aproveitar as contribuições de recuperação e buscar fundos de custo mais baixo, aqui estão algumas etapas adicionais para dar um impulso muito necessário à sua estratégia de aposentadoria.Etapa 3:considere cidades onde você pode se aposentar apenas com seguro social

p Pode ser uma experiência humilhante ter que apertar o cinto depois de trabalhar tanto por muitas décadas. Se você vai se tornar parte dos 62% dos aposentados dos EUA que esperam que a Previdência Social seja uma importante fonte de renda durante a aposentadoria, comece a investigar quais cidades dos EUA são mais adequadas para viver com seu cheque esperado da Administração da Previdência Social (SSA). p Aqui estão três listas de cidades para iniciar sua pesquisa:- 5 cidades americanas onde você pode se aposentar apenas com seguro social p

- 4 Emocionante, Cidades americanas acessíveis para se aposentar p

- 4 mais emocionante, Cidades americanas acessíveis para se aposentar

Etapa 4:reduza o risco do seu investimento

p Tempos de desespero geralmente exigem medidas desesperadas. Contudo, jogar como corretor de ações em tempo parcial com seus fundos de aposentadoria ou alocar mais dinheiro para veículos de investimento que prometem retornos mais elevados - e mais risco! - não é uma boa ideia. Lembre-se de que apenas 20% a 25% dos fundos gerenciados ativamente superam seu benchmark. p Converse com o administrador do seu plano sobre o investimento em renda, que se concentra na escolha de veículos financeiros que forneçam um fluxo constante de receita. Embora você possa pensar que os títulos são sua única opção, há muitos outros títulos para escolher. Por exemplo, existem ações que consistentemente pagam dividendos.5 anos de distância da aposentadoria

p É a contagem regressiva final para a idade de aposentadoria e agora você tem 60 anos. Com um valor de referência de poupança para aposentadoria de $ 260, 494, cerca de 74% dos americanos estão atrasados em suas economias para a aposentadoria. Aqui estão três etapas adicionais de planejamento.Etapa 5:acumular créditos de aposentadoria atrasada

p É hora de obter uma imagem mais precisa de seu benefício de aposentadoria esperado do SSA. Para fazer isso, você pode usar a Calculadora Detalhada da Previdência Social, que permite estimar seu benefício de aposentadoria, acessando seu registro de ganhos reais por meio de uma interface segura. Se você achar que o cheque de benefício mensal é muito baixo, uma forma de aumentar é atrasar o seu benefício de SSA além da idade de aposentadoria completa. p Dependendo do ano em que você nasceu, sua idade de aposentadoria completa cairá em algum lugar entre 65 e 67 anos. Para cada ano que você atrasar seu benefício de aposentadoria além de sua idade de aposentadoria completa, você pode obter um aumento de até 8% em seu benefício anual total. O aumento do benefício não se aplica mais quando você chega aos 70 anos, mesmo se continuar a adiar os benefícios.Etapa 6:Atraso nas distribuições mínimas exigidas

p Geralmente, os titulares de planos tradicionais e Roth 401K devem começar a receber distribuições mínimas exigidas (RMDs) assim que atingirem a idade de 70-1 / 2 anos. p Contudo, existe uma maneira de atrasar os RMDs. Se você fosse aceitar um emprego de meio período, oferecendo um plano de aposentadoria que permite que você renove seu antigo plano 401K, então, você pode continuar a contribuir para o novo plano e atrasar seu primeiro RMD até 1º de abril do ano após a aposentadoria. p Tenha em mente que:- Seu antigo 401K tradicional deve entrar em um novo 401K;

- Seu antigo Roth 401K deve ir para um novo Roth IRA;

- Seu novo plano deve aceitar rollovers; e

- Você não pode deter mais de 5% da empresa que patrocina o plano antigo para poder fazer uma rolagem além dos 70 anos e meio.

Etapa 7:considere se aposentar no exterior

p Por último mas não menos importante, uma maneira de esticar ainda mais o seu pé-de-meia é se aposentar em uma cidade no exterior para viver melhor com um orçamento menor, têm acesso a benefícios fiscais generosos, e desfrute de belos locais e condições climáticas ideais. p Muitos países, incluindo Costa Rica, Panamá, e Nicarágua, oferecem programas de aposentadoria que fornecem vários benefícios aos aposentados dos EUA e exigem um benefício mínimo mensal de SSA variando de $ 600 a $ 1, 000 para se qualificar. (Veja também:4 empolgantes cidades mundiais nas quais você pode pagar para se aposentar)-

FSA vs. HSA - Qual é a diferença e como escolher?

Com inscrições abertas ao virar da esquina, é hora de começar a pensar sobre quais benefícios para a saúde você vai se inscrever no próximo ano. Pode parecer um pouco estressante, pois há muito a co

-

Por que a dívida nacional de US $ 22 trilhões não importa - aqui está o que você deve se preocupar

p A carga da dívida do governo federal dos EUA atingiu outro marco neste mês:agora é um recorde de US $ 22 trilhões em termos nominais. p Isso é $ 67, 000 para cada homem, mulher e criança morando no

-

Atualização do estímulo:mais um grupo surpreendente devido ao dinheiro do estímulo

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

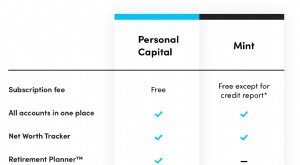

Capital pessoal vs. Casa da moeda:qual é a melhor escolha para você?

Qual plataforma de finanças você deve usar - Personal Capital ou Mint? Essa é uma pergunta comum porque ambas as empresas oferecem ferramentas de finanças online populares. Num relance, eles parec

se aposentar

- 5 empregos para aposentados voltando ao mercado de trabalho

- 5 lutas de aposentadoria que ninguém fala sobre - e como vencê-los

- 4 maneiras inesperadas de subir de nível seu 401 (k)

- É uma anuidade certa para você?

- 4 mitos comuns sobre anuidades desmascarados

- Você vai precisar de mais do que apenas Seguro Social

-

ETH2 está chegando

ETH2 está chegando Depois de uma longa espera, a v1.0 de ETH2 (ETH 2.0) será lançada nas próximas 6 a 8 semanas e o contrato de depósito já está ativo no Github. Esta primeira parte do lançamento é chamada de “fase 0”...

-

Leis de pagamento de diárias na Califórnia

Leis de pagamento de diárias na Califórnia As diárias cobrem despesas de negócios durante a viagem. p A diária da Califórnia é um subsídio monetário para funcionários que incorrem em despesas de viagem relacionadas ao trabalho para fins de tra...

-

O que é um item extraordinário?

O que é um item extraordinário? Um item extraordinário é um termo contábil que se refere a um ganho ou perda anormal que não é gerado a partir das operações comerciais normais de uma empresa, é raro na natureza, e é improvável que v...

-

Como cancelar uma conta CreditReport.com

Como cancelar uma conta CreditReport.com Uma mulher de negócios está segurando seu cartão de crédito em seu escritório. p O site CreditReport.com é uma empresa Experian que oferece relatórios e pontuações de crédito das três agências de rela...