O que considerar antes de obter o montante fixo

Seguro contra longevidade

p Se os membros da sua família vivem muito tempo - até 90 ou mesmo 100 anos -, aceitar a quantia total lhe dá mais flexibilidade e o poder de investir agressivamente para fazer seu dinheiro durar mais. “Você tem todos os investimentos do mundo à sua disposição e pode alocar o dinheiro da maneira que quiser, ”Diz Louis Scatigna, um planejador financeiro certificado da Howell, N.J. p O outro lado, claro, é que uma estratégia agressiva é arriscada, então você corre o risco de perda do principal em um ambiente de mercado incerto, e pode levar muitos anos para que seu portfólio se recupere. Se você pagar a outra pessoa para administrar seu dinheiro, ainda não há garantia de que você vai ganhar dinheiro todos os anos. E você paga substancialmente pelo serviço. Uma taxa baseada em ativos de 1,5 por cento drena $ 7, 125 anualmente a partir de US $ 475, 000 montante fixo. p Claro, você não precisa tocar em seus investimentos se não quiser. Contanto que você tenha outros recursos, você pode deixar o dinheiro parado durante os anos em que houver perdas ou os retornos forem muito baixos.Benefícios fiscais

p Você deverá imposto de renda federal sobre cada pagamento mensal de pensão. Mas com um montante fixo, você não tem que pagar o homem do imposto se não precisar do dinheiro. Se você rolar a quantia total em um IRA, você só será tributado sobre o dinheiro que decidir sacar a cada mês. A partir dos 70 anos e meio, o IRS insiste que você retire uma certa quantia e pague impostos sobre ela, mas porque as distribuições mínimas exigidas são baixas, o imposto devido provavelmente seria menor do que com uma pensão mensal.Benefícios para beneficiários

p Quando você morrer, o dinheiro que sobrar vai para seus herdeiros. A anuidade da empresa termina quando você e / ou seu cônjuge falecem. Seus filhos não entendem nada. Se você pegar o caroço, seu cônjuge recebe o dinheiro depois que você morre, e quando ela morrer, seus herdeiros recebem o que resta.Quando os montantes fixos não são benéficos

p Em algumas situações, no entanto, aceitar a quantia total o forçaria a deixar dinheiro na mesa. Por exemplo, muitas empresas subsidiam a aposentadoria precoce para fazer com que os trabalhadores deixem seus empregos. Eles não são obrigados a levar em consideração o valor da aposentadoria subsidiada ao calcular o valor da opção de montante fixo que algumas empresas oferecem aos aposentados. Eles precisam informar aos participantes do plano sobre o valor relativo de um benefício subsidiado em comparação com o pagamento à vista. p Pode ser difícil ler a explicação necessária, mas peça ajuda. Às vezes, obter o benefício subsidiado dá aos participantes da anuidade no início da vida da empresa até 50 por cento a mais, o Pension Rights Center aponta. p Também, montantes fixos podem ser difíceis de administrar, mesmo entre investidores experientes. Os idosos correm o risco de má gestão devido à saúde precária, em particular se a doença de Alzheimer se tornar um problema. p “As rodas começam a sair à medida que as pessoas envelhecem. Quando você tem demência, você não sabe que está caindo de um penhasco, ”Diz Robert Katch, presidente da Manchester Financial, baseado em Westlake Village, Califórnia. “As pessoas cometem erros que não sabem que estão cometendo e acabam em uma bagunça.” p E algumas pessoas, mesmo com todos os seus sentidos intactos, não conseguem ficar com o dinheiro para salvar suas vidas. p As compensações entre receber um cheque de pensão mensal ou a quantia total devem ser analisadas detalhadamente. Se você se encontrar nesta situação, certifique-se de contratar um planejador financeiro qualificado para ajudá-lo a calcular os números e considerar vários cenários antes de tomar uma decisão final. pDe volta a: Tomando a decisão de pensão p

- Evitando dívidas na aposentadoria

- Estratégias de planejamento de aposentadoria de última hora

- A esposa aumenta os benefícios quando eu me aposentar?

- 401 (k) ou IRA?

- Riscos de aposentadoria

- Plano de aposentadoria

-

Como funciona o depósito direto?

p O depósito direto é um tipo de transação bancária em que os fundos são transmitidos eletronicamente de uma conta para outra. Freqüentemente usado por empresas para pagar funcionários, o depósito dir

-

Como sacar uma apólice de seguro de vida

p Walt Disney, Ray Kroc, e James Cash Penney, todos famosos por sacar apólices de seguro de vida para abrir suas empresas ou para mantê-las à tona durante tempos difíceis. Se você possui uma dessas po

-

O que novo desenvolvimento significa para o seu aluguel

p Viver em uma cidade geralmente significa fazer certas compensações, dependendo do que você está acostumado. Você pode ter que desistir de seu carro, por exemplo, mas em troca, você obtém transporte

-

O adiantamento de um mês pode economizar seu orçamento?

p Geralmente, há maneiras de economizar dinheiro a cada mês - acredite ou não. p Por exemplo, era uma vez, meu marido e eu éramos bastante ignorantes quando se tratava de como gastávamos o dinheiro q

se aposentar

- 4 etapas para determinar quanto dinheiro você precisa para se aposentar

- Calculando suas necessidades de aposentadoria

- Quando evitar uma conversão de IRA em Roth

- Fórmulas de contribuição do SEP IRA para pequenas empresas

- Explicada a terminologia básica de pensão

- Como se inscrever para o Seguro Social

-

O que é valor do risco?

O que é valor do risco? O valor do risco refere-se ao benefício financeiro que uma organização obterá ao realizar uma atividade de risco. As empresas realizam atividades diferentes o tempo todo - como iniciar uma nova linha ...

-

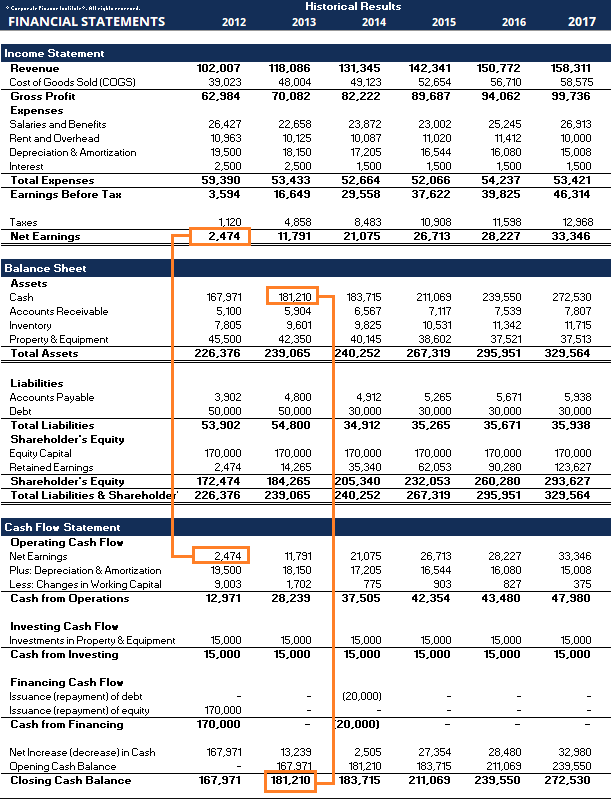

O que são demonstrações financeiras?

O que são demonstrações financeiras? As demonstrações financeiras são os registros da condição financeira e das atividades de uma empresa durante um período de tempo. As demonstrações financeiras mostram o desempenho financeiro e a força...

-

O governo dos EUA pode apreender seu 401k ou IRA?

O governo dos EUA pode apreender seu 401k ou IRA? O governo dos EUA pode apreender seu 401k ou IRA? Parece rebuscado para um governo democrático confiscar unilateralmente os investimentos privados de aposentadoria de seus cidadãos, especialmente em t...

-

Como investir se você estiver preocupado com uma queda do mercado de ações

Como investir se você estiver preocupado com uma queda do mercado de ações Parece que toda vez que ligo um relatório financeiro, alguém está avisando que o mercado altista que desfrutamos há mais de oito anos está prestes a desabar. Alguns analistas apontam para sinais como ...