Como funciona uma tarja magnética no verso de um cartão de crédito?

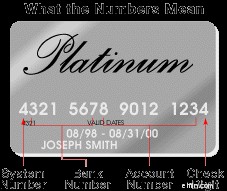

A frente do seu crédito tem muitos números. Aqui está um exemplo do que eles podem significar.

A frente do seu crédito tem muitos números. Aqui está um exemplo do que eles podem significar. A faixa no verso de um cartão de crédito é uma tarja magnética , geralmente chamado de tarja magnética . A tarja magnética é composta de minúsculas partículas magnéticas à base de ferro em um filme semelhante a plástico. Cada partícula é realmente um ímã de barra muito pequeno com cerca de 20 milionésimos de polegada de comprimento.

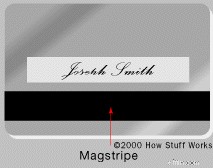

O seu cartão também tem uma tarja magnética no verso e um local para sua assinatura muito importante.

O seu cartão também tem uma tarja magnética no verso e um local para sua assinatura muito importante. A tarja magnética pode ser "escrita" porque os minúsculos ímãs de barra podem ser magnetizados na direção do pólo norte ou sul. A tarja magnética na parte de trás do cartão é muito semelhante a um pedaço de fita cassete preso na parte de trás de um cartão. (Veja Como funcionam os gravadores.)

Em vez de motores movendo a fita para que ela possa ser lida, sua mão fornece o movimento enquanto você "passa" um cartão de crédito por um leitor ou o insere em um leitor na bomba do posto de gasolina.

Na próxima página, veja como as informações são armazenadas na tarja magnética e lidas por diferentes tipos de máquinas.

Formatos de tarja magnética

Há três faixas na tarja magnética. Cada faixa tem 0,110 polegadas de largura. O padrão ISO/IEC 7811, que é usado pelos bancos, especifica:

- A faixa um tem 210 bits por polegada (bpi) e contém 79 caracteres somente leitura de seis bits mais bits de paridade.

- A faixa dois tem 75 bpi e contém 40 caracteres de quatro bits mais bits de paridade.

- A faixa três tem 210 bpi e contém 107 caracteres de quatro bits mais bits de paridade.

Seu cartão de crédito normalmente usa apenas as faixas um e dois. A faixa três é uma faixa de leitura/gravação (que inclui um PIN criptografado, código do país, unidades monetárias, valor autorizado), mas seu uso não é padronizado entre os bancos.

As informações na faixa um estão contidas em dois formatos -- A, que é reservado para uso proprietário do emissor do cartão, e B, que inclui o seguinte:

- Iniciar sentinela -- 1 caractere

- Format code="B" -- 1 caractere (somente alfa)

- Número da conta principal -- até 19 caracteres

- Separador -- 1 caractere

- Código do país -- 3 caracteres

- Nome -- 2-26 caracteres

- Separador -- 1 caractere

- Data de validade ou separador -- 4 caracteres ou 1 caractere

- Dados discricionários -- caracteres suficientes para preencher o comprimento máximo do registro (total de 79 caracteres)

- Final sentinela -- 1 caractere

- Longitudinal Redundancy Check (LRC), uma forma de caractere de verificação calculado -- 1 caractere

O formato da faixa dois, desenvolvido pelo setor bancário, é o seguinte:

- Iniciar sentinela -- 1 caractere

- Número da conta principal - até 19 caracteres

- Separador -- 1 caractere

- Código do país -- 3 caracteres

- Data de validade ou separador -- 4 caracteres ou 1 caractere

- Dados discricionários -- caracteres suficientes para preencher o comprimento máximo do registro (total de 40 caracteres)

- LRC -- 1 caractere

Existem três métodos básicos para determinar se seu cartão de crédito pagará o que você está cobrando:

- Os comerciantes com poucas transações por mês fazem a autenticação de voz , usando um telefone de tom.

- Captura eletrônica de dados (EDC) Os terminais de passagem de cartão com tarja magnética estão se tornando mais comuns, assim como fazer você passar seu próprio cartão no caixa.

- Terminal virtual na Internet

É assim que funciona:depois que você ou o caixa passa seu cartão de crédito por um leitor, o software EDC no terminal de ponto de venda (POS) disca um número de telefone armazenado por meio de um modem para ligar para um adquirente . Um adquirente é uma organização que coleta solicitações de autenticação de crédito de comerciantes e fornece uma garantia de pagamento ao comerciante.

Quando a empresa adquirente recebe a solicitação de autenticação do cartão de crédito, ela verifica a validade da transação e o registro na tarja magnética quanto a:

- ID do comerciante

- Número de cartão válido

- Data de validade

- Limite do cartão de crédito

- Uso do cartão

As transações discadas únicas são processadas em 1200-2400 bps, enquanto a conexão direta com a Internet usa velocidades muito mais altas por meio desse protocolo. Neste sistema, o titular do cartão insere um número de identificação pessoal (PIN) , usando um teclado.

Se o caixa eletrônico não estiver aceitando seu cartão, seu problema provavelmente é:

- Faixa magnética suja ou arranhada

- Faixa magnética apagada (As causas mais comuns de tarja magnética apagada são a exposição a ímãs, como os pequenos usados para guardar notas e fotos na geladeira, e o desmagnetizador de etiquetas de vigilância eletrônica de artigos (EAS) de uma loja.)

Mais ótimos links

- Reparo:leitores de cartão

-

Como funcionam os limites do cartão de crédito

Os limites do cartão de crédito são simplesmente a quantidade de crédito que é estendida a você por uma empresa de cartão de crédito. Mantenha seus gastos abaixo do limite e saiba quando é inteligente

-

Como funcionam os cartões de crédito?

Eu tinha 18 anos quando ganhei meu primeiro cartão de crédito. Havia um estande no campus da minha faculdade oferecendo uma camiseta e um voucher para o bufê de pizza local, se você se candidatasse. N

Finanças pessoais

- Como alterar o PIN em um cartão de crédito

- Como funciona um cartão de crédito de limite alto?

- Como funciona um cartão American Express?

- Como funciona a retenção de cartões de crédito?

- Como funciona um bloqueio em um cartão de crédito?

- Como funciona uma transferência de saldo de cartão de crédito?

- Como funciona um cartão EBT?

- Como funciona um Green Dot Card?

-

Como funcionam os juros do cartão de crédito?

Como funcionam os juros do cartão de crédito? Quando você solicita um cartão de crédito, a taxa de juros pode ser um fator que influencia na sua decisão sobre qual pegar. As taxas de juros podem variar e muitas vezes adicionam muito ao valor do p...

-

Como funcionam os cartões de crédito cashback?

Como funcionam os cartões de crédito cashback? Você já se perguntou:como funcionam os cartões de crédito cashback? Todo mundo quer um cartão de reembolso, mas muitas pessoas não sabem como tirar o máximo proveito deles. Aqui está o nosso guia. ...