Como funciona o pagamento eletrônico

Você sabe como usar seu cartão como meio de pagamento eletrônico?

Você sabe como usar seu cartão como meio de pagamento eletrônico? Quando se trata de opções de pagamento, nada é mais conveniente do que o pagamento eletrônico. Você não precisa preencher um cheque, passar um cartão de crédito ou lidar com qualquer papel-moeda; tudo o que você precisa fazer é inserir algumas informações no navegador da Web e clicar com o mouse. Não é à toa que mais e mais pessoas estão recorrendo ao pagamento eletrônico -- ou pagamento eletrônico -- como alternativa ao envio de cheques pelo correio.

Neste artigo, veremos os tipos de pagamento eletrônico, discutiremos seus benefícios e limitações e explicaremos como adicionar recursos de pagamento eletrônico ao seu site.

Métodos e tipos de pagamento eletrônico

Um pagamento eletrônico é qualquer tipo de pagamento não em dinheiro que não envolva um cheque em papel. Os métodos de pagamentos eletrônicos incluem cartões de crédito, cartões de débito e o ACH (Câmara de Compensação Automatizada). O sistema ACH compreende depósito direto, débito direto e cheques eletrônicos (e-checks).

Para todos esses métodos de pagamento eletrônico, existem três tipos principais de transações:

- Um pagamento único de cliente para fornecedor é comumente usado quando você faz compras on-line em um site de comércio eletrônico, como a Amazon. Você clica no ícone do carrinho de compras, digita as informações do seu cartão de crédito e clica no botão de checkout. O site processa as informações do seu cartão de crédito e envia um e-mail informando que seu pagamento foi recebido. Em alguns sites, você pode usar um cheque eletrônico em vez de um cartão de crédito. Para pagar com cheque eletrônico, você digita o número da sua conta e o número de roteamento do seu banco. O fornecedor autoriza o pagamento por meio do banco do cliente, que então inicia uma transferência eletrônica de fundos (EFT) ou imprime um cheque e o envia por correio ao fornecedor.

- Você faz um pagamento recorrente de cliente para fornecedor quando você paga uma conta através de um débito direto programado regularmente de sua conta corrente ou uma cobrança automática em seu cartão de crédito. Esse tipo de plano de pagamento é comumente oferecido por seguradoras de automóveis, companhias telefônicas e administradoras de empréstimos. Alguns contratos de longo prazo (como os de academias de ginástica) exigem esse tipo de programação de pagamento automatizada.

- Para usar o pagamento automático de banco para fornecedor , seu banco deve oferecer um serviço chamado pagamento de contas online . Você faz logon no site do seu banco, insere as informações do fornecedor e autoriza seu banco a transferir dinheiro eletronicamente de sua conta para pagar sua conta. Na maioria dos casos, você pode optar por fazer isso manualmente para cada ciclo de faturamento ou ter suas contas pagas automaticamente no mesmo dia de cada mês.

A seguir, discutiremos alguns dos benefícios do pagamento eletrônico.

Benefícios do pagamento eletrônico

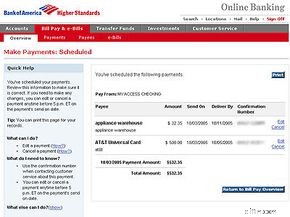

Tela de confirmação de pagamentos agendados

Tela de confirmação de pagamentos agendados O pagamento eletrônico é muito conveniente para o consumidor. Na maioria dos casos, você só precisa inserir as informações da sua conta, como número do cartão de crédito e endereço de entrega, uma vez. As informações são então armazenadas em um banco de dados no servidor Web do varejista. Quando você voltar ao site, basta fazer login com seu nome de usuário e senha. Completar uma transação é tão simples quanto clicar com o mouse:Tudo o que você precisa fazer é confirmar sua compra e pronto.

O pagamento eletrônico reduz os custos para as empresas. Quanto mais pagamentos eles podem processar eletronicamente, menos eles gastam em papel e postagem. Oferecer pagamento eletrônico também pode ajudar as empresas a melhorar a retenção de clientes. É mais provável que um cliente retorne ao mesmo site de comércio eletrônico onde suas informações já foram inseridas e armazenadas.

Com todos os benefícios do pagamento eletrônico, não é à toa que seu uso está em ascensão. Mais de 12 bilhões de pagamentos de ACH foram feitos em 2004, um aumento de 20% em relação a 2003 [ref]. O Estudo de Pagamentos do Federal Reserve de 2004 observou que, de 2000 a 2003, os pagamentos eletrônicos cresceram à medida que os pagamentos por cheque diminuíram, o que sugere que os pagamentos eletrônicos estão substituindo os cheques.

Para melhor atender seus clientes, os bancos estão se movendo rapidamente para oferecer serviços de pagamento de contas online. A pesquisa de 2005 da Grant Thornton com executivos de bancos descobriu que 65% dos bancos comunitários e 94% dos grandes bancos oferecem pagamento de contas on-line 24 horas por dia, 7 dias por semana [ref]. A maioria desses serviços é gratuita para os membros e coordena facilmente com programas de software pessoais, como Quicken ou MS Money. Alternativamente, os consumidores podem assinar serviços de pagamento de contas online, como Paytrust ou Yahoo! Pagamento de contas. Esses serviços cobram uma taxa mensal em troca da conveniência do pagamento de contas sem papel.

Na próxima seção, discutiremos as preocupações que algumas pessoas têm sobre o uso do pagamento eletrônico.

Preocupações com o pagamento eletrônico

As principais desvantagens dos pagamentos eletrônicos são as preocupações com a privacidade e a possibilidade de roubo de identidade. Felizmente, existem muitas salvaguardas disponíveis para proteger suas informações pessoais confidenciais de cair em mãos erradas.

Você pode se defender contra roubo de identidade usando um software de proteção contra vírus e um firewall em seu computador. Você também deve enviar as informações do seu cartão de crédito por meio de um servidor seguro. Seu navegador de Internet irá notificá-lo quando um servidor estiver seguro mostrando um ícone de cadeado ou chave. Além disso, o URL em um site seguro geralmente é designado pelo prefixo "https" em vez de "http". Os varejistas fazem sua parte usando criptografia de dados, que codifica suas informações de forma que apenas o detentor da chave possa decodificá-las.

Deixando de lado as preocupações com a privacidade, algumas pessoas simplesmente não gostam de fazer pagamentos eletrônicos. Eles acham a configuração muito demorada e não querem que mais logons e senhas sejam lembrados. Outros simplesmente preferem a familiaridade de preencher cheques e enviar envelopes pelo correio. Independentemente dessas preocupações, o pagamento eletrônico provavelmente continuará a aumentar em popularidade.

A seguir, aprenderemos como configurar o pagamento eletrônico para sua pequena empresa.

Como configurar o pagamento eletrônico para sua empresa

Digamos que você tenha uma pequena empresa e queira configurar pagamentos online por meio de seu site. Sua primeira decisão é terceirizar sua solução de pagamento ou tratá-la internamente. Para aqueles que desejam uma solução completa, serviços como PayPal e ProPay facilitam a aceitação de cartões de crédito e outras formas de pagamento eletrônico do seu site. Quando um cliente insere suas informações em seu site, seu serviço de pagamento autoriza a transação e transfere fundos para sua conta. Esses serviços cobram uma taxa de processamento por transação.

Se você preferir processar os pagamentos internamente, a primeira coisa que você precisa fazer é configurar um servidor seguro. Este é um computador que usa criptografia para dificultar a interceptação de informações confidenciais por invasores. Secure Socket Layer A tecnologia (SSL) é usada para criptografar os dados. Você pode solicitar um certificado SSL online.

Depois de ter um certificado SSL, você precisa registrar seu site em um serviço de autenticação digital. Um certificado digital valida que o site que recebe as informações de seus clientes é o correto. Ele garante aos clientes que seu site é legítimo e que suas informações são criptografadas.

Agora que você tem um servidor seguro, precisará criar ou comprar um software de compras que permita ao cliente escolher produtos do seu site e adicioná-los a um carrinho de compras virtual. Quando os clientes estão prontos para concluir seus pedidos, eles clicam em um link "checkout" que os leva ao seu servidor seguro, onde inserem as informações do cartão de crédito.

Finalmente, você precisa de um sistema para processar pagamentos com cartão de crédito e uma conta de comerciante da Internet em um banco. Os serviços de processamento de pagamentos com cartão de crédito estão disponíveis por meio de empresas on-line como a Verisign. Eles fornecem um software que valida as informações do cartão de crédito do seu cliente em seu servidor seguro. Algumas empresas também optam por aceitar cheques eletrônicos de clientes.

Outra fonte potencial de informação é a National Automated Clearing House Association (NACHA), também conhecida como Electronic Payments Association. Vejamos a seguir o que esse grupo faz e a ajuda que oferece aos consumidores e às pequenas empresas.

Associação de Pagamento Eletrônico

A Electronic Payments Association oferece proteções para garantir que os consumidores estejam seguros ao fazer compras on-line. b>

A Electronic Payments Association oferece proteções para garantir que os consumidores estejam seguros ao fazer compras on-line. b> A National Automated Clearing House Association (NACHA), também conhecida como Electronic Payments Association, ajudou a aumentar o uso de pagamentos eletrônicos e cheques eletrônicos. A NACHA governa a rede nacional Automated Clearing House (ACH). Por meio dessa rede, os 11.000 bancos membros da NACHA e outras instituições financeiras oferecem depósito direto, débito direto e cheques eletrônicos para consumidores e empresas.

Essa atividade é praticamente invisível quando você verifica os saldos das contas bancárias on-line, faz compras em lojas on-line com cartão de débito ou paga contas no site do seu banco. Mas o papel da NACHA é importante. A associação sem fins lucrativos desenvolve regras operacionais e práticas de negócios para a rede ACH para garantir que ela permaneça eficiente, confiável e segura - mantendo seus pagamentos eletrônicos dessa maneira também.

A NACHA também oferece ferramentas e recursos para ajudar suas instituições membros a facilitar os pagamentos eletrônicos. E a associação desenvolve práticas de pagamento eletrônico além da rede ACH para áreas como comércio na Internet, intercâmbio eletrônico de dados financeiros (EDI) e pagamentos internacionais [fonte:NACHA].

Como um de seus serviços, a NACHA acompanha o crescente uso de pagamentos eletrônicos por meio de relatórios trimestrais e anuais. Por exemplo, a rede ACH lidou com quase 16 bilhões de pagamentos, totalizando US$ 30,3 trilhões em 2006, um aumento de 14,5% em relação a 2005, segundo estatísticas da NACHA. Isso inclui depósitos diretos em folha de pagamento, benefícios da Previdência Social, restituições de impostos, pagamento de 8 bilhões de contas de consumo e muito mais. A taxa mostra que o volume de pagamentos eletrônicos continua a dobrar a cada cinco anos [fonte:NACHA].

Enquanto a maioria das ofertas da NACHA são direcionadas para suas instituições financeiras membros, a associação oferece ajuda para consumidores e pequenas empresas por meio de um site interativo.

No site, você pode assistir a demonstrações virtuais de como funcionam o depósito direto, o pagamento direto e a conversão de cheques. Você também encontrará explicações sobre os diferentes tipos de pagamento eletrônico, além de informações sobre como decidir se o depósito direto em folha de pagamento e o pagamento direto de contas são boas opções para você.

A seção de negócios do site fornece uma análise de custo-benefício de depósito direto e pagamento direto para empresas de diferentes tamanhos, kits de ferramentas de marketing para funcionários e clientes das empresas e respostas sugeridas para perguntas de clientes sobre conversão de cheques [fonte:NACHA].

Por meio de sua iniciativa Pay It Green, a NACHA está incentivando os consumidores a receber e pagar contas eletronicamente em vez de em papel para economizar árvores, combustível e água. A aliança reúne NACHA, o Federal Reserve dos EUA e líderes dos setores financeiro e de cobrança ao consumidor.

A iniciativa cita uma pesquisa de 2007 da Javelin Strategy and Research indicando que, se todas as famílias dos EUA recebessem e pagassem suas contas eletronicamente, os Estados Unidos:

- Economize 16,5 milhões de árvores todos os anos, fornecendo madeira suficiente para 216.054 casas unifamiliares

- Reduzir os poluentes tóxicos do ar em 3,9 bilhões de toneladas de equivalentes de dióxido de carbono, o equivalente a tirar 355.015 carros das ruas

- Reduzir em 1,6 bilhão de libras os resíduos sólidos gerados a cada ano em 1,6 bilhão de libras, o peso de 56.000 caminhões de lixo totalmente carregados

O papel não é o único item consumido por meio do pagamento tradicional de contas, aponta a aliança. O grupo está desenvolvendo ferramentas e recursos que mostram os benefícios ambientais de escolher opções eletrônicas em vez de papel [fonte:NACHA Pay It Green].

Para mais informações sobre pagamentos eletrônicos e tópicos relacionados, confira os links abaixo.

Artigos relacionados do HowStuffWorks

- Como funciona o comércio eletrônico

- Como funciona a criação de um negócio on-line

- Como funciona a moeda

- Como funcionam os bancos

- Como funcionam os cartões de crédito

- Como funciona a criptografia

- Como funciona o roubo de identidade

- Como funciona a infraestrutura da Internet

Fontes

- O Estudo de Pagamentos do Federal Reserve de 2004. Federal Reserve System, 15 de dezembro de 2004. http://www.frbservices.org/Retail/pdf/2004PaymentResearchReport.pdf

- "As horas dos banqueiros são coisa do passado." WebMetro, 8 de agosto de 2005. http://www.webmetro.com/news1detail1.asp?id=1362

- "Bancos usam ARC para registrar onda de pagamentos de ACH." Comunicado de imprensa da NACHA, 11 de abril de 2005. http://www.nacha.org/news/news/pressreleases/2005/Pr041105/pr041105.htm

- Brandt, Jim. "The Evolution of ePayment Services at UB."O'Reilly:Perl.com, 9 de dezembro de 2004. http://www.perl.com/pub/a/2004/12/09/epayment.html

- "EFTPS-Online recebe grande atualização." IRS. IR-2003-90, 21 de julho de 2003. http://www.irs.gov/newsroom/article/0,,id=111757,00.html

- Mesquita, Maria. "O IRS quer seu dinheiro - eletronicamente."Government Computer News, 4 de abril de 2005. http://www.gcn.com/24_7/news/35431-1.html

- Pawling, G. Patrick. "Faturamento online atende a milhões." Revista iQ, novembro/dezembro de 2003. http://www.cisco.com/en/US/about/ac123/iqmagazine/archives/nov_dec_2003/departments/net_index/online_billing.html

- Rosen, Anitta. O livro de perguntas e respostas sobre comércio eletrônico. AMACOM, 2000.

- Sindell, Kathleen. Gerenciando seu dinheiro online para leigos. Editora Wiley, 2005.

- "O que você precisa para implementar uma solução de comércio eletrônico." http://www.cisco.com/en/US/netsol/ns339/ns444/ns447/ networking_solutions_white_paper0900aecd800eb57a.shtml

-

Como funciona o banco móvel

Cesar Rangel/AFP/Getty Images Se o alpinista extremo Alain Robert tivesse um celular conta bancária, ele também poderia acessar suas finanças enquanto escalava. Você provavelmente já viu o comercial:

-

Como funciona o pagamento eletrônico

Você sabe como usar seu cartão como meio de pagamento eletrônico? Quando se trata de opções de pagamento, nada é mais conveniente do que o pagamento eletrônico. Você não precisa preencher um cheque,

O negócio

-

Como funciona o quadrado

Como funciona o quadrado O dispositivo Square pode transformar seu smartphone em uma máquina de cartão de crédito. Veja fotos bancárias. O dinheiro é tão do século 20. Os consumidores são viciados na conveniência do plástico...

-

Como funciona a segurança móvel

Como funciona a segurança móvel Você protegeria seu computador de hackers e outros predadores online, e talvez seja hora de considerar a segurança de seu telefone inteligente. Infelizmente, os consumidores não são os únicos a mudar...