Capítulo 1 O Guia Completo de Impostos sobre Vendas para Vendedores Online [Nexus por Estado Incluído]

Os impostos podem ser esmagadores, mas são essenciais para gerenciar um negócio de sucesso.

Para garantir que você esteja pagando seus impostos de maneira correta e eficiente, compilamos um guia rápido para ajudar os vendedores on-line a navegar neles.

Neste capítulo, abordaremos o imposto sobre vendas de comércio eletrônico e a conformidade. Vamos mergulhar.

O que é o imposto sobre vendas de comércio eletrônico?

Vamos começar com o básico do imposto sobre vendas de comércio eletrônico.

O imposto sobre vendas é uma pequena porcentagem de uma venda anexada a essa venda por um varejista on-line.

O imposto sobre vendas é um “imposto sobre o consumo”, o que significa que os consumidores pagam apenas imposto sobre vendas sobre itens tributáveis que compram no varejo.

45 estados dos EUA e Washington D.C. todos têm um imposto sobre vendas.

Além disso, a maioria desses estados permite que áreas locais, como cidades, condados e outros “distritos fiscais especiais” tenham um imposto sobre vendas.

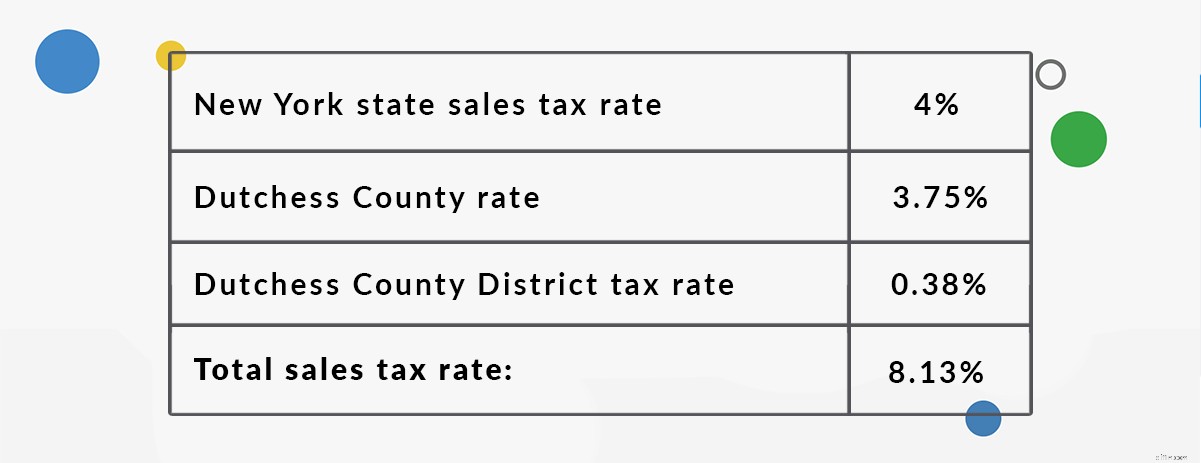

É por isso que você pode ver áreas locais, como Rhinebeck, Nova York, que têm uma quantidade ímpar de impostos sobre vendas combinados.

Aqui estão todos os componentes da taxa de imposto sobre vendas de Rhinebeck, NY:

O imposto sobre vendas é regido em nível estadual. Não há lei de imposto sobre vendas “nacional” nos EUA.

Por causa disso, os vendedores on-line podem se deparar com leis e regras de impostos sobre vendas bastante diferentes ao lidar com impostos sobre vendas nos diferentes estados dos EUA.

Você precisa cobrar imposto sobre vendas para vendas de comércio eletrônico?

Como varejista on-line, se você for responsável pelo imposto sobre vendas em um estado, é sua responsabilidade cobrar de seus compradores o valor correto do imposto sobre vendas e remeter os impostos cobrados de volta ao estado.

Vejamos quando e de quais clientes os vendedores on-line precisam coletar um imposto sobre vendas na Internet.

A regra básica para vendedores on-line ao coletar impostos sobre vendas é:

- Sua empresa tem nexo de imposto sobre vendas no mesmo estado que seu cliente.

- O produto é tributável nesse estado.

Vamos explorar esses conceitos um pouco mais a fundo.

1. Nexo do imposto sobre vendas.

O nexo de impostos sobre vendas é apenas uma maneira legal de dizer "conexão significativa" com um estado.

Se você, como varejista on-line, tem nexo em um estado, esse estado o considera no gancho para cobrar imposto sobre vendas aos compradores no estado.

Você sempre terá nexo de imposto sobre vendas em seu estado de origem. No entanto, certas atividades comerciais criam nexo de imposto sobre vendas em outros estados também.

Formas de ter vínculo com o imposto sobre vendas em diferentes estados

- Um local:um escritório, armazém, loja ou outra presença física de negócios.

- Pessoal:um funcionário, contratado, vendedor, instalador ou outra pessoa que trabalha para sua empresa.

- Inventário:a maioria dos estados considera armazenar o estoque no estado para causar nexo, mesmo que você não tenha outro local de trabalho ou pessoal.

- Afiliados:alguém que anuncia seus produtos em troca de uma parte dos lucros cria vínculos em muitos estados.

- Uma relação de envio direto:se você tiver um envio de terceiros para seus compradores, isso pode criar um vínculo.

- Venda de produtos em uma feira ou outro evento:alguns estados consideram que você tem nexo, mesmo que venda apenas temporariamente.

- Nexus econômico:você excede um valor em dólares de vendas determinado pelo estado em um estado ou você faz mais de um determinado número de transações exigido pelo estado em um estado.

2. Condições de nexo de imposto sobre vendas para cada estado

A maioria das definições de nexo inclui os termos “fazer negócios” ou “envolver-se em negócios”.

Requisitos de nexo por estado:

O abaixo é a lista atual até o ponto desta escrita. Consulte os sites estaduais para confirmar.

- A seção de código Alabama – Alabama 40-23-68 detalha o que cria o vínculo de impostos sobre vendas no Alabama.

- Arizona – o guia Nexus do Arizona no Arizona detalha o que cria o nexo de impostos sobre vendas no Arizona.

- Arkansas – A publicação “Regras do Arkansas” do Departamento de Finanças e Administração do Arkansas de 2008 detalha o nexo na página 1, em “F. Fazendo negócios como.”

- Califórnia – Leia aqui para saber o que cria o nexo de impostos sobre vendas na Califórnia (alterado após o Dakota do Sul v. Wayfair decisão).

- Colorado – O Regulamento 39- 26-102.3 do Departamento de Receita do Colorado aborda o que cria o nexo de impostos sobre vendas no estado.

- Connecticut – Estatutos Gerais de Connecticut, Título 12 Tributação, Capítulo 219, seção 12-407(a)(15)(A) detalha o que constitui nexo de imposto sobre vendas. (Você pode encontrá-lo facilmente nesta longa página de texto pesquisando o termo exato "Envolvido em negócios no estado".

- Flórida – A Flórida chama os vendedores com nexo de “dealers” e define “dealer” na seção 212.06 do código da Flórida.

- Geórgia – A Geórgia chama os vendedores com nexo de “dealers” e define o revendedor no título de código 48 da Geórgia, seção 48-8-2(3). Leia aqui quando os vendedores de fora do estado precisam coletar impostos sobre vendas na Geórgia.

- Havaí – O Havaí não tem imposto sobre vendas, mas tem um “imposto geral de consumo”. A maioria dos estados com qualquer tipo de presença no Havaí, incluindo a prestação de serviços, provavelmente estará sujeita ao imposto de consumo geral. O Havaí define fazer negócios em sua lei geral de impostos especiais de consumo, capítulo 237-2 (começa na página 4 deste link).

- Idaho – Idaho considera que “varejistas envolvidos em negócios” em Idaho têm nexo de imposto sobre vendas. Veja como Idaho define o nexo de impostos sobre vendas.

- Illinois – Illinois considera que os “varejistas” do estado têm nexo de imposto sobre vendas. Veja como Illinois define "varejistas" (pesquise "Varejista que mantém um local de negócios neste estado").

- Indiana – Indiana considera que “varejistas” têm nexo em Indiana. Veja como Indiana define varejistas com nexo:Código Indiana 6-2.5-3-1(c) (talvez seja necessário escolher "Capítulo 6:Tributação" e usar a barra de pesquisa dentro do código).

- Iowa – Descubra o que cria o vínculo de impostos sobre vendas em Iowa no Guia de impostos sobre vendas e uso de Iowa.

- Kansas – estatuto do Kansas 79-3702(h)(1) define quais atividades comerciais são consideradas como geradoras de nexo de impostos sobre vendas no Kansas.

- Kentucky – As atividades de varejo que criam vínculos no Kentucky são descritas no estatuto 139.340(2) do Kentucky.

- Louisiana – A Louisiana considera que as entidades “envolvendo negócios em uma jurisdição tributária” têm nexo. Esta definição pode ser encontrada em Louisiana Code Sec. 47:301(4).

- Maine – Você pode encontrar o que constitui nexo de imposto sobre vendas no Maine em seu “Guia de referência de imposto sobre vendas”.

- Maryland – Maryland define o que é considerado nexo para fornecedores de fora do estado em suas perguntas frequentes sobre impostos sobre vendas e uso aqui.

- Massachusetts – Você pode descobrir o que constitui nexo nesta página sob o título “Quem é um fornecedor de impostos sobre vendas/uso?”

- Michigan – Descubra o que Michigan tem a dizer sobre o nexo de impostos sobre vendas aqui.

- Minnesota – Minnesota define o nexo de impostos sobre vendas no Estatuto de Minnesota 297A.66.

- Mississippi – Descubra o que constitui o nexo de negócios/imposto sobre vendas no Mississippi no Mississippi Code Ann. 27-65-9.

- Missouri – Descubra o que constitui nexo de imposto sobre vendas no Missouri aqui.

- Nebraska – O Estatuto Revisado de Nebraska 77-2701.13 define quais atividades comerciais criam vínculos de impostos sobre vendas em Nebraska.

- Nevada – Nevada define o que cria o nexo de impostos sobre vendas no estado em um FAQ sobre impostos sobre vendas. Curiosamente, Nevada revogou sua definição de “varejista que mantém um local de negócios” no estado em 2007 e não a substituiu. No entanto, eles forneceram orientação para vendedores de fora do estado no documento Use Tax – Common Questions and Answers (opens in word doc!) no site do Departamento de Tributação.

- Nova Jersey – Este Boletim Técnico 78-R de Nova Jersey entra em detalhes sobre quais atividades criam vínculos de impostos sobre vendas em Nova Jersey (p. 2).

- Novo México – O Novo México tem um “imposto sobre receitas brutas” em vez de um imposto sobre vendas. Você pode descobrir mais facilmente sobre quem deve coletar e remeter o imposto sobre receitas brutas aqui.

- Nova York – Nova York define “fornecedores” como tendo nexo de imposto sobre vendas. Você pode encontrar a definição de "fornecedor" na Seção 1101(B)(8) do Código de Nova York.

- Carolina do Norte – Você pode encontrar a definição da Carolina do Norte de "envolvido em negócios" (que cria vínculo de imposto sobre vendas) aqui (p. 4 em "Envolvido em negócios") l>

- Dakota do Norte – Na Dakota do Norte, qualquer “Vendedor que mantenha um local de negócios neste estado” tem nexo. Você pode encontrar essa definição aqui (p. 2).

- Ohio – Ohio discute o que constitui o nexo para vendedores de fora do estado aqui (Seção (8) “Nexus with the State”).

- Oklahoma – Você pode clicar aqui para ler exatamente o que o Departamento de Receitas de Oklahoma (autoridade tributária de Oklahoma) tem a dizer sobre o que constitui o nexo de impostos sobre vendas em Oklahoma (página 8 – “Lugar de Negócios.”)

- Pensilvânia – A Pensilvânia considera que os vendedores “têm ou mantêm um local de negócios” no estado têm nexo. Veja o que o código da Pensilvânia tem a dizer sobre o que define "ter ou manter um local de negócios".

- Rhode Island – Consulte a p.2 deste documento para saber o que constitui “envolver-se em negócios no estado” de Rhode Island.

- Carolina do Sul – Carolina do Sul especifica quem tem nexo de imposto sobre vendas no estado nesta página em "Quem é obrigado a apresentar uma declaração de imposto sobre vendas e uso?"

- Dakota do Sul – Clique aqui para ver "quem precisa de uma licença de imposto sobre vendas" em Dakota do Sul.

- Tennessee – Você pode encontrar a definição do Tennessee de nexo de imposto sobre vendas para varejistas de fora do estado na página 11 desta publicação.

- Texas – Você pode encontrar a definição do Texas de “envolvido em negócios” no código do Texas Sec. 151.107.

- Utah – Leia a Publicação 37 para saber o que constitui nexo de imposto sobre vendas em Utah.

- Vermont – Descubra o que cria o vínculo de imposto sobre vendas para vendedores fora do estado em Vermont aqui (no subtítulo (9).)

- Virgínia – Virgínia considera que os “concessionários” têm nexo de imposto sobre vendas. Descubra como Virginia define "revendedor" aqui.

- Washington – Esta publicação define o nexo no estado de Washington.

- Washington D.C. – Os vendedores que “envolvem negócios no Distrito” têm vínculo com impostos sobre vendas no Distrito de Colúmbia.

- Virgínia Ocidental – Veja a publicação de impostos comerciais da Virgínia Ocidental aqui.

- Wisconsin – Veja “atividades que criam o nexo de Wisconsin” aqui (11.97(3).)

- Wyoming – Wyoming considera que os “fornecedores” têm nexo de imposto sobre vendas. Você pode encontrar a definição de "fornecedor" do Wyoming aqui em "Artigo 1 - Imposto de uso estadual.

3. Tributação do produto.

A maioria dos bens pessoais tangíveis – como móveis ou escovas de dentes – é tributável.

Mas alguns estados abrem exceções para certos produtos.

Por exemplo, roupas não são tributáveis na Pensilvânia. Portanto, se você vender roupas para um cliente na Pensilvânia, não cobre imposto sobre vendas!

Como outro exemplo, o estado de Illinois cobra imposto sobre vendas a uma taxa reduzida de 1% sobre itens de mercearia.

Portanto, se você tem nexo em Illinois e vende itens de mercearia, certifique-se de cobrar essa taxa de imposto sobre vendas de 1% em vez da taxa total de imposto sobre vendas de Illinois. A taxa normal de imposto sobre vendas de Illinois é de 6,25% + quaisquer taxas locais aplicáveis.

Cada estado decide quais itens são e não são tributáveis. Se você acha que pode estar vendendo um item que não é tributável, verifique com seu estado.

Se você tem nexo de imposto sobre vendas em um estado e os produtos que você está vendendo são tributáveis nesse estado, você deve se registrar para obter uma autorização de imposto sobre vendas e coletar o imposto sobre vendas dos compradores nesse estado.

3 etapas para conformidade com impostos sobre vendas

Depois de determinar que você tem nexo em um estado e que está vendendo itens tributáveis nesse estado, seu próximo passo é ficar em conformidade.

1. Registre-se para obter uma licença de imposto sobre vendas.

Antes de fazer qualquer outra coisa, fique em conformidade registrando-se para obter uma permissão de imposto sobre vendas em seu estado nexo.

Você faz isso entrando em contato com a autoridade tributária de seu estado (geralmente chamada de “Departamento de Receita [Estadual]”). O estado exigirá informações de identificação suas e de sua empresa e informações sobre suas atividades comerciais.

Você pode descobrir como se registrar para obter uma autorização de imposto sobre vendas em todos os estados aqui.

Não pule esta etapa!

A maioria dos estados considera ilegal coletar impostos sobre vendas sem autorização.

Do ponto de vista deles, se você coleta sem permissão, está representando para seus clientes que está coletando impostos sobre vendas, mas embolsando o dinheiro para si mesmo.

Sempre tenha uma autorização de imposto sobre vendas válida antes de começar a coletar.

Quando eles emitirem sua permissão de imposto sobre vendas, seu estado também atribuirá a você uma frequência de declaração de imposto sobre vendas. Isso geralmente é mensal, trimestral ou anual.

Como regra geral, quanto maior o volume de vendas em um estado, mais frequentemente o estado desejará que você registre uma declaração de imposto sobre vendas e envie o imposto sobre vendas que você coletou.

2. Recolher o imposto sobre vendas.

Em seguida, configure e comece a coletar impostos sobre vendas on-line para todos os seus carrinhos de compras e mercados on-line.

Cada carrinho de compras e mercado terá uma maneira de coletar impostos sobre vendas, embora alguns mecanismos de cobrança de impostos sobre vendas sejam mais robustos que outros.

Por exemplo, a Amazon possui um mecanismo de cobrança de impostos sobre vendas muito detalhado e exato.

O eBay, por outro lado, só permite que os vendedores on-line coletem uma taxa de imposto sobre vendas dos compradores em cada estado.

Por que é importante poder coletar mais de uma taxa de imposto sobre vendas por estado? É por causa de um conceito chamado “fonte de impostos sobre vendas”.

Vamos ao básico.

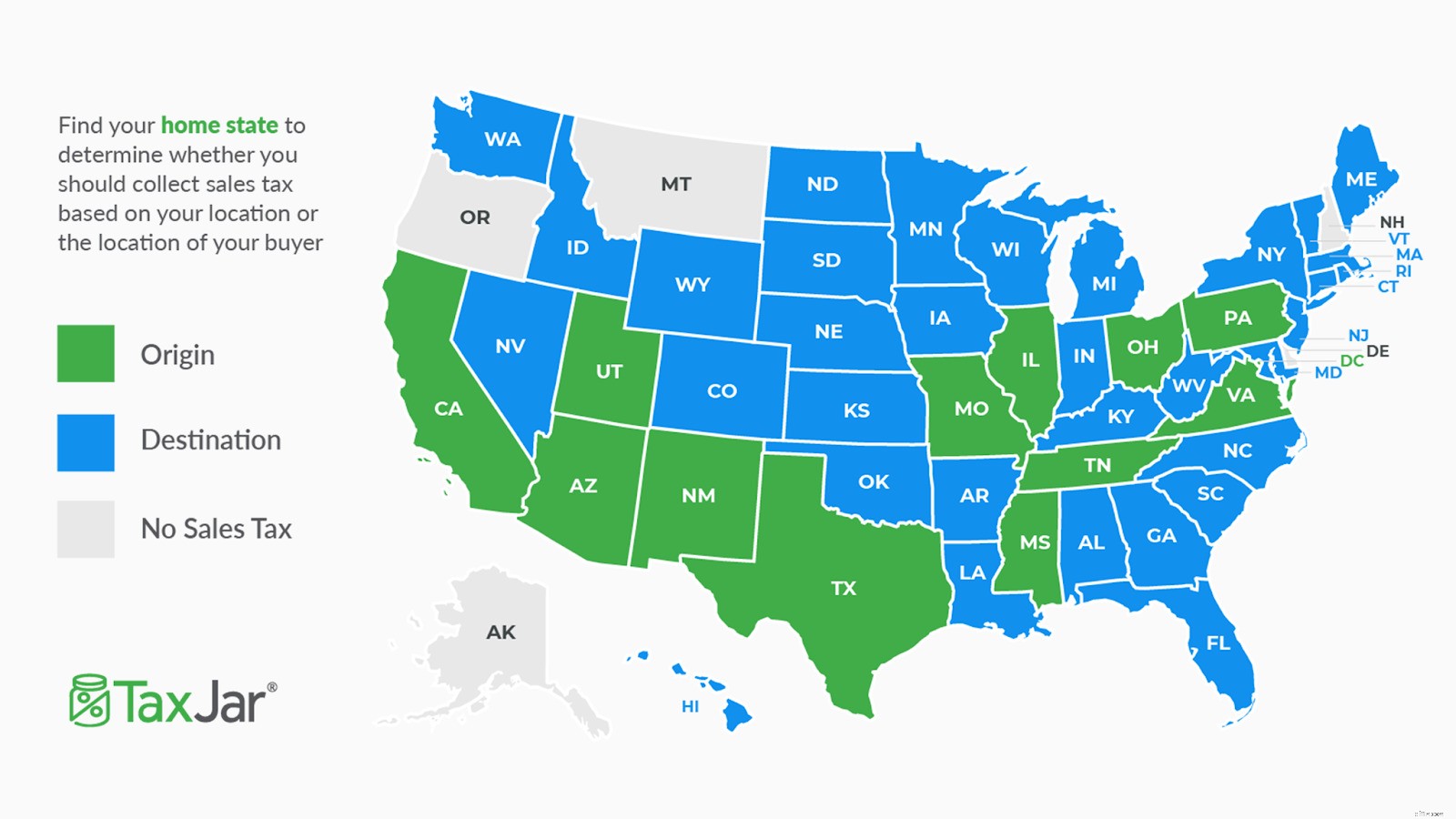

Fornecimento de impostos sobre vendas com base na origem e no destino

Já mencionamos que cada estado pode fazer suas próprias regras e leis de impostos sobre vendas.

Uma escolha que os estados podem fazer é usar ou não a fonte de impostos sobre vendas “baseada na origem” ou “baseada no destino”.

Isso significa simplesmente que os estados decidem se os vendedores on-line cobram impostos sobre vendas com base na alíquota do imposto sobre vendas de seu local de negócios (fonte com base na origem) ou se os vendedores on-line são obrigados a coletar impostos sobre vendas no endereço de envio do cliente (destino- fonte baseada.)

A maioria dos estados são baseados no destino.

Do ponto de vista do estado, isso garante que cada área local receba o valor exato do imposto sobre vendas cobrado dos compradores em sua jurisdição.

Mas pode dificultar muito a coleta, a declaração e o arquivamento de impostos sobre vendas para vendedores on-line que têm vínculos em estados com base no destino.

Exemplo de cobrança de impostos sobre vendas com base na origem

Lou mora e vende online de sua casa em Irving, Texas. O Texas é um estado de imposto sobre vendas baseado na origem, portanto, quando Lou faz uma venda para um comprador em Archer City, Texas, ele cobra desse cliente sua taxa doméstica de 8,25% em Irving.

Ele não cobra do cliente a tarifa do Archer City.

Exemplo de cobrança de impostos sobre vendas com base no destino

Amanda vive e vende de sua casa em Stamford, Nova York. Nova York é um estado de imposto sobre vendas baseado no destino, portanto, quando Amanda faz uma venda e envia um item para um comprador em Buffalo, ela é obrigada a cobrar de seu cliente a taxa de imposto sobre vendas de Buffalo.

Ela não cobra do comprador sua taxa de imposto sobre vendas de imóveis em Stamford.

Não passou no teste de 2 perguntas acima? Você pode ler muito mais sobre origem versus origem de impostos sobre vendas com base no destino aqui.

3. Informe e arquive o imposto sobre vendas.

Quando eles emitiram sua permissão de imposto sobre vendas, seu estado atribuiu a você uma frequência de declaração de imposto sobre vendas.

Isso significa que a data de vencimento do imposto sobre vendas será mensal, trimestral ou anual (e às vezes semestralmente).

Tenha em mente que as datas de vencimento do imposto sobre vendas de cada estado são ligeiramente diferentes.

A maioria dos estados quer saber de você no dia 20 do mês após o período tributável, mas outros querem saber de você no último dia do mês, ou no dia 15, ou 23, etc.

Quando sua data de vencimento chegar, seu trabalho é informar quanto imposto sobre vendas você coletou em cada estado.

Se o estado só quisesse ver um número, seu trabalho seria fácil.

Mas, para complicar as coisas, a maioria dos estados quer saber quanto imposto sobre vendas você coletou dos compradores em cada jurisdição tributária.

Isso significa descobrir quanto imposto sobre vendas você coletou em cada estado, cidade, município e outra jurisdição tributária especial em todos os seus estados do nexo. (E quem na terra sabe qual cidade fica em qual condado em um estado sem procurá-lo?)

Esse processo se torna especialmente doloroso se você vender em vários canais e tiver que tentar integrar mais de um relatório de impostos sobre vendas.

Felizmente, vivemos em uma época em que a tecnologia de automação de software de imposto sobre vendas de comércio eletrônico existe para simplificar esse processo.

Uau!

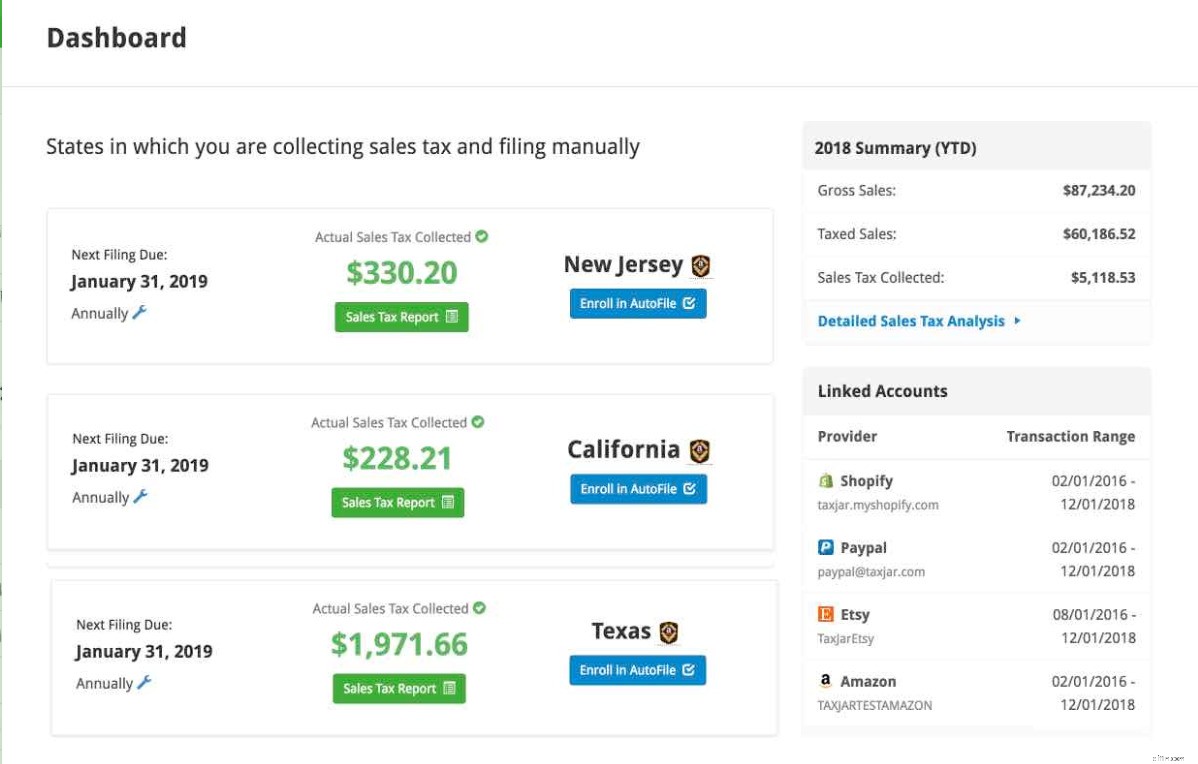

TaxJar é um aplicativo de automação de impostos sobre vendas que você pode usar no painel do BigCommerce.

Depois de informar quanto imposto sobre vendas você coletou, sua próxima etapa é arquivar sua declaração de imposto sobre vendas e remeter o imposto sobre vendas que você coletou dos clientes.

Há algumas considerações importantes aqui:

- Sempre enviar "devoluções zero":envie uma declaração de imposto sobre vendas até a data de vencimento, mesmo que você não tenha coletado nenhum imposto sobre vendas de seus compradores durante o período tributável. Os estados querem saber de você, mesmo que você não tenha nenhum imposto sobre vendas para enviar. Alguns estados chegam a cobrar uma multa por não apresentar uma declaração zero.

- Aproveite os descontos:Cerca de metade dos estados com imposto sobre vendas percebe que pedir aos varejistas que atuem como agente de cobrança de impostos é um fardo. Esses estados permitem que você mantenha uma porcentagem muito pequena (geralmente de 1 a 2%) do imposto sobre vendas que você coleta dos compradores. Certifique-se de aproveitar esse desconto ao registrar em um desses estados com um desconto de imposto sobre vendas.

Para estar totalmente em conformidade com o imposto sobre vendas, registre-se para obter uma licença de imposto sobre vendas nos estados onde você tem nexo de imposto sobre vendas e, em seguida, arquive e envie o imposto sobre vendas devido em cada uma das datas de vencimento do imposto sobre vendas.

Outros fatos importantes sobre impostos sobre vendas de comércio eletrônico para vendedores on-line

Com isso, você tem o básico necessário para estar em conformidade com o imposto sobre vendas.

Há algumas outras coisas interessantes a serem observadas sobre o imposto sobre vendas.

1. Certificados de revenda.

Na maioria dos estados, sua licença de imposto sobre vendas também serve como um certificado de revenda ou licença de vendedor.

Se você faz arbitragem de varejo – comprando itens no varejo com a intenção de revendê-los você mesmo – não é obrigado a pagar imposto sobre vendas sobre esses itens se apresentar seu certificado de revenda a um varejista participante.

Agora, lembre-se de que os varejistas não são obrigados a aceitar seu certificado de revenda.

Portanto, se você tiver um certificado de revenda válido, mas o varejista do qual você está comprando itens para revender cobra seu imposto sobre vendas, muitas vezes você poderá recuperar o imposto sobre vendas que pagou em sua próxima declaração de imposto sobre vendas.

Além disso, lembre-se de que os certificados de revenda devem ser usados estritamente para comprar itens que você realmente planeja revender. É ilegal usar seu certificado de revenda para comprar itens como material de escritório ou de embalagem ou itens para uso pessoal.

O estado considera essa fraude e tanto você, como revendedor, quanto o varejista que vendeu itens para você podem enfrentar multas e penalidades.

2. “verificações de impostos sobre vendas” periódicas.

Você deve verificar sua conformidade com impostos sobre vendas periodicamente.

Atividades de negócios, como contratar um funcionário em outro estado, ou abrir um local em outro estado, ou simplesmente fazer uma certa quantidade de vendas ou fazer um certo número de transações de vendas em um estado, podem significar que agora você tem nexo de imposto sobre vendas em novos estados. O relatório Sales Tax Insights da TaxJar irá avisá-lo se você estiver prestes a atingir um limite.

Por outro lado, você também pode fechar um local ou fazer com que um funcionário deixe sua empresa, o que significa que você não tem mais nexo em um estado.

Se sua responsabilidade de imposto sobre vendas mudar, certifique-se de atualizar suas licenças de imposto sobre vendas em cada estado e também de atualizar sua cobrança de impostos sobre vendas em seus vários carrinhos de compras e mercados.

Uma revisão periódica garantirá que você esteja totalmente em conformidade com os impostos sobre vendas.

Para obter mais informações sobre o imposto sobre vendas na Internet, você pode verificar com o departamento de receita do seu estado ou com um profissional qualificado em impostos sobre vendas.

Conclusão

É essencial entender como os impostos afetam seus negócios – e qual software fiscal é melhor usar. Se você usa um software tributário como o TaxJar, pode integrar facilmente sua conta ao BigCommerce para automatizar cálculos, relatórios e arquivamentos de impostos sobre vendas.

-

Capítulo 5 Leis e regulamentos de negócios on-line:um guia de comércio eletrônico

O que um secador de cabelo deixado desconectado, um hoverboard em chamas e gravações de voz de crianças têm em comum? Estas são três razões pelas quais a Amazon foi processada no ano passado. A eq

-

5 estratégias de comércio eletrônico para mais vendas após os feriados

Os varejistas recebem de volta o que investiram quando se trata da temporada de festas. Se você conseguir acompanhar a demanda monumental e ofuscar seus concorrentes, ganhará vendas suficientes para u

O negócio

- Pedido de falência? Um guia passo a passo

- Estados de aposentadoria:como escolher o estado para você

- Guia fiscal de capital pessoal 2018 para o investidor experiente

- O guia completo para estoques de meme

- O que é Polkadot? O Guia Completo

- Capítulo 2 Seu negócio é adequado para a Amazon?

- O guia completo de 2022 para preparar sua loja de comércio eletrônico para a magia do feriado

- Imposto sobre vendas por estado:taxas de 2022

-

O guia completo para personalização de comércio eletrônico em escala

O guia completo para personalização de comércio eletrônico em escala O Santo Graal da longevidade dos negócios de varejo está crescendo e mantendo uma base de clientes fiéis. Manter os clientes satisfeitos e leais requer uma boa combinação de otimização da oferta de...

-

Seu guia para temas de comércio eletrônico:como escolher o design certo para sua loja online

Seu guia para temas de comércio eletrônico:como escolher o design certo para sua loja online No mundo digital de hoje, os consumidores estão mais distraídos do que nunca. Quantas vezes você visitou um site, mas abandonou seu carrinho porque teve que fazer recados ou mudou de guia porque esq...