Como pensar sobre desempenho de investimento passivo

Última atualização em dezembro de 2019

Um dos maiores erros que os investidores cometem é basear as decisões no desempenho recente. Isso pode significar comprar mais ações de uma ação que disparou, ou vender ações depois que o preço despencou. Pesquisar mostrou que, Mais frequentes do que não, este comportamento de “perseguir desempenho” pode ser muito prejudicial .

Por que os investidores fazem isso? Pode ser porque eles não entendem a volatilidade que devem esperar no curto prazo para colher ganhos no longo prazo. Para ajudar nossos clientes a evitar essa armadilha, criamos uma estrutura de três etapas para pensar sobre o desempenho de portfólios "passivos" de longo prazo como os nossos, que não são projetados para negociação ativa. Eles são projetados com o objetivo de aumentar seu dinheiro gradualmente ao longo do tempo.

-

Defina o seu horizonte de tempo e tolerância ao risco - Quanto mais você pode ficar investido, o mais improvável é que você acabe com uma perda significativa, mesmo com carteiras de risco. Se você precisar do dinheiro mais cedo e quiser reduzir o risco de perda, considere portfólios mais seguros.

-

Defina as expectativas . Você precisa saber que tipo de volatilidade esperar no curto prazo e por quê - especialmente para perdas. Os retornos ao longo do tempo devem ser aproximadamente proporcionais ao risco que você corre, mas não é incomum perder 10% -20% em um único ano, quando os mercados dão uma guinada para baixo. Em raras ocasiões, carteiras mais arriscadas podem perder muito mais. Espere uma ampla gama de resultados em curto prazo, mas saiba que isso deve se nivelar com o tempo. Você provavelmente perderá dinheiro em aproximadamente um em cada três anos - o que significa que provavelmente faço dinheiro nos outros dois.

-

Avalie o desempenho em relação às expectativas . Observe o desempenho no contexto da história e o que está acontecendo nos mercados globais.

Essa estrutura o ajudará a se manter no caminho certo e a evitar tomar decisões erradas que podem prejudicar a longo prazo. A maior lição? Seja paciente. É fundamental ser capaz de manter o curso durante altos e baixos para ter sucesso.

1. Defina seu horizonte de tempo e tolerância ao risco

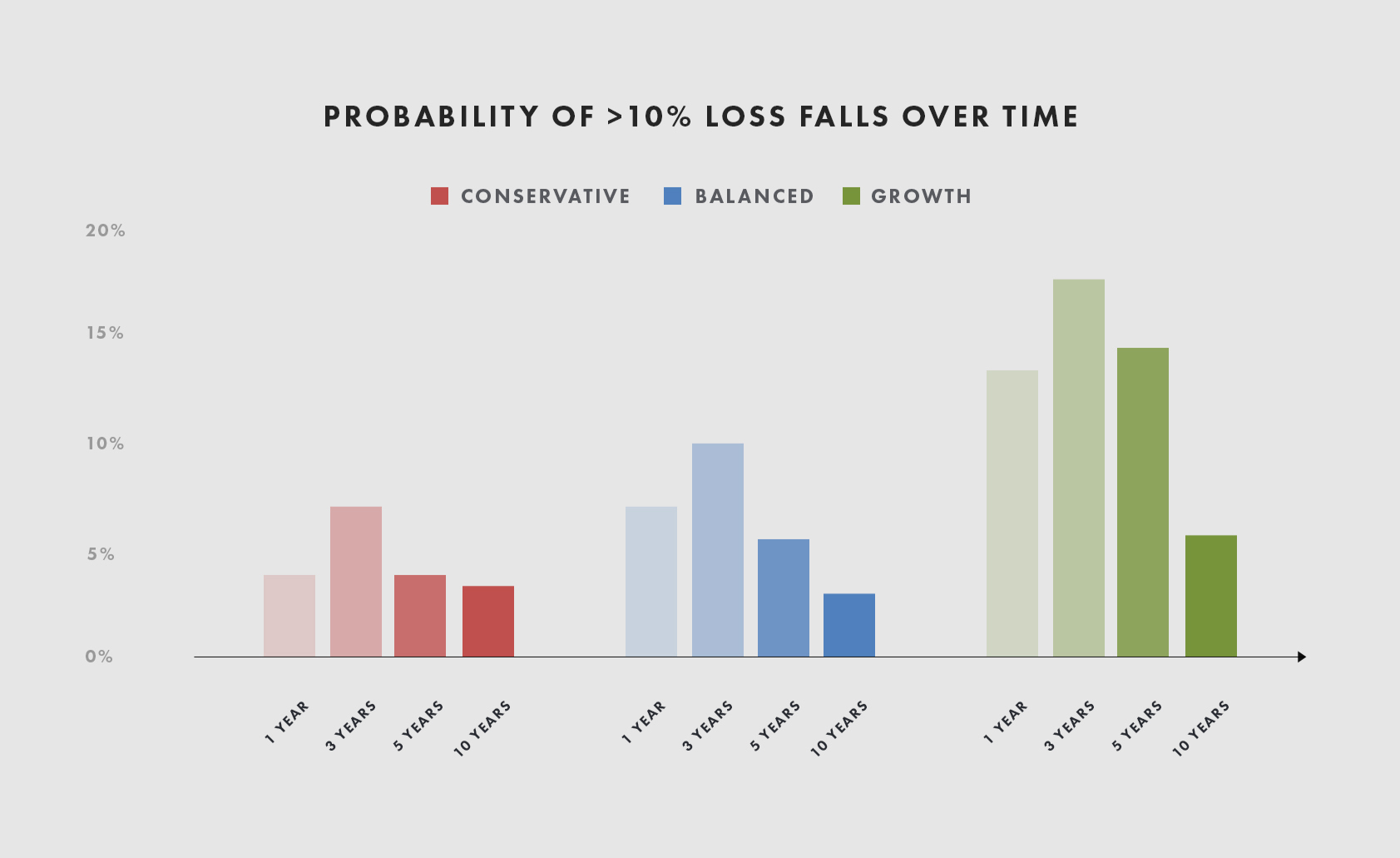

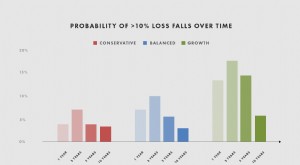

O gráfico a seguir mostra, quadro geral, quais seriam as chances de uma perda de 10% historicamente para cada uma das carteiras desde a década de 1920, ajustado para o baixo nível de hoje das taxas de juros. Como você pode ver, o risco de perda é maior no curto prazo, mas diminui com o tempo.

Para o portfólio de crescimento, a probabilidade de perder 10% ou mais ainda é relativamente alta na marca de 5 anos - cerca de 15%. Depois de 10 anos, essa probabilidade cai para 5-6% e diminui ainda mais a partir daí. Para carteiras conservadoras e equilibradas, a probabilidade de perda de material começa a cair abaixo de 5% em torno da marca de 4 a 5 anos. Observe como a probabilidade aumenta antes de cair. Embora haja alguma probabilidade de ter alguns anos ruins consecutivos, ter muitos anos ruins consecutivos é bastante improvável. (E não se esqueça, a probabilidade de positivo o retorno após 5 anos é muito maior do que a probabilidade de perdas - de 74% para o portfólio de crescimento até 84% para o conservador.)

Para obter informações adicionais sobre este gráfico, consulte a Divulgação e a Nota 1 na seção Divulgações abaixo.

Claro, ninguém conhece as verdadeiras probabilidades - são apenas médias históricas - e o futuro pode ser muito diferente do passado. Mas achamos que o histórico é um bom indicador de quanto tempo você deve planejar para permanecer investido em cada portfólio.

Então, quanto tempo você pode ficar investido? Quanta dor a curto prazo você está disposto a experimentar para obter ganhos a longo prazo? Certifique-se de que sua resposta é clara e escolha o portfólio certo para você.

Apenas para fins ilustrativos. A adequação do portfólio varia de pessoa para pessoa com base nas circunstâncias individuais. Consulte seu consultor ou peça à Wealthsimple mais informações sobre o portfólio certo para você.

2. Defina as expectativas de desempenho

Para avaliar o desempenho de maneira inteligente - tanto a curto quanto a longo prazo - você precisa definir expectativas claras. Primeiro, é fundamental estar confortável com a gama de resultados potenciais em qualquer trimestre ou ano - ou seja, a frequência com que a carteira perderá dinheiro e o tamanho dessas perdas. Segundo, é importante entender o que impulsiona o desempenho, para que você possa entender seus resultados.

Espere uma ampla gama de resultados

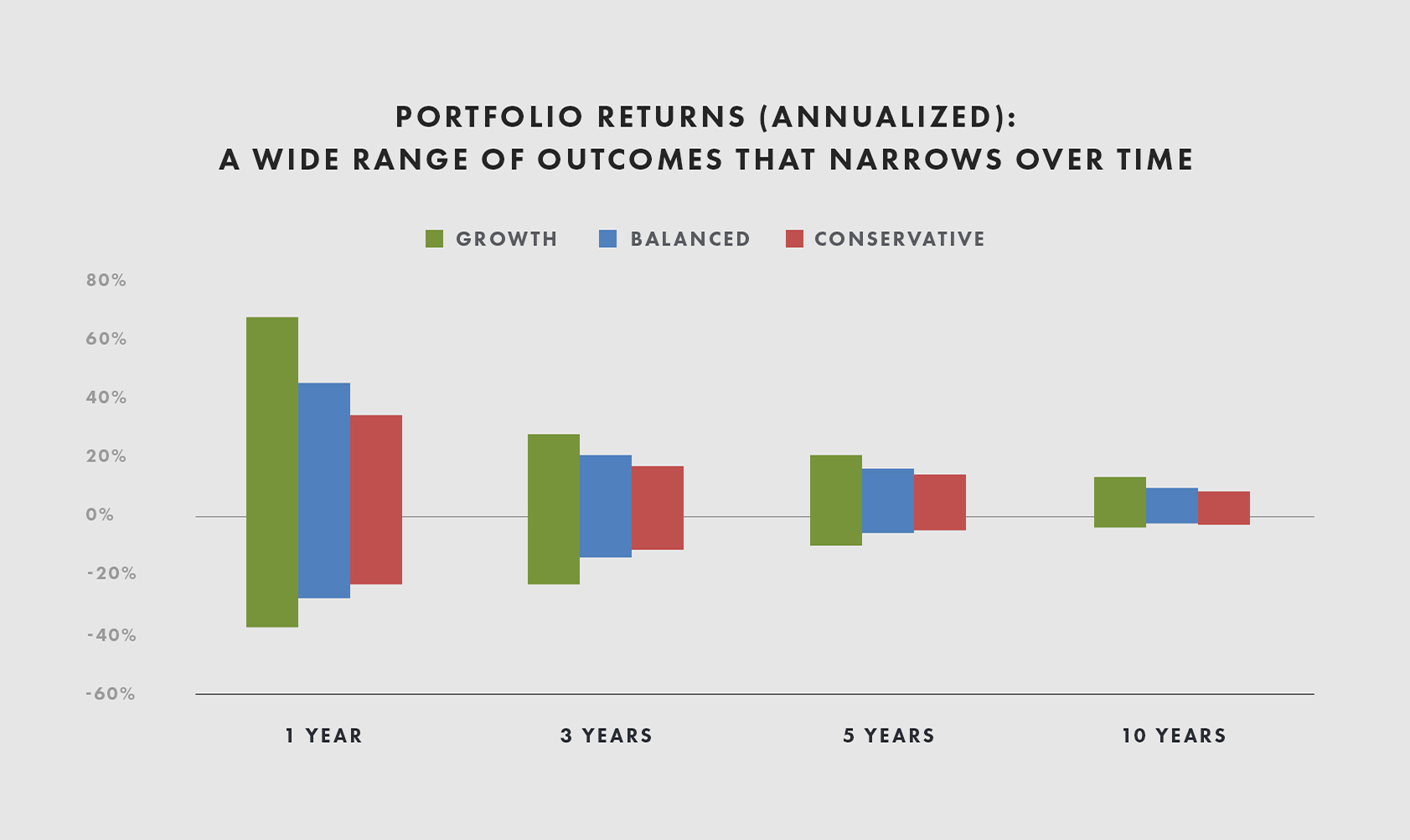

Com a maioria dos portfólios, você deve esperar uma ampla gama de resultados potenciais no curto prazo, que se equilibrarão com o tempo. Quanto mais arriscado for o seu portfólio, quanto maior o retorno esperado no longo prazo - mas maiores serão as oscilações de curto prazo. Para ter uma ideia da gama de resultados esperados, examinamos novamente o desempenho dos mercados no passado. O gráfico a seguir mostra a gama de retornos anualizados que você poderia ter experimentado ao longo de 1 ano, 3 anos, Cronogramas de 5 e 10 anos, voltando até a década de 1920, e ajustado para refletir a taxa livre de risco esperada mais baixa de hoje (cerca de 1%).

Para obter informações adicionais sobre este gráfico, consulte a Divulgação e a Nota 2 na seção Divulgações abaixo.

Como você pode ver, quanto mais arriscado for o portfólio, mais voláteis são os retornos. Isso era esperado:um portfólio focado no crescimento experimentará oscilações mais amplas do que um conservador. Também, os retornos são mais voláteis no curto prazo (1 ano) - podem ser muito altos ou muito baixos - e tornam-se mais suaves e consistentemente positivos ao longo do tempo (10 anos). É importante notar, Contudo, que mesmo na marca de 10 anos e além, uma ampla gama de resultados é possível.

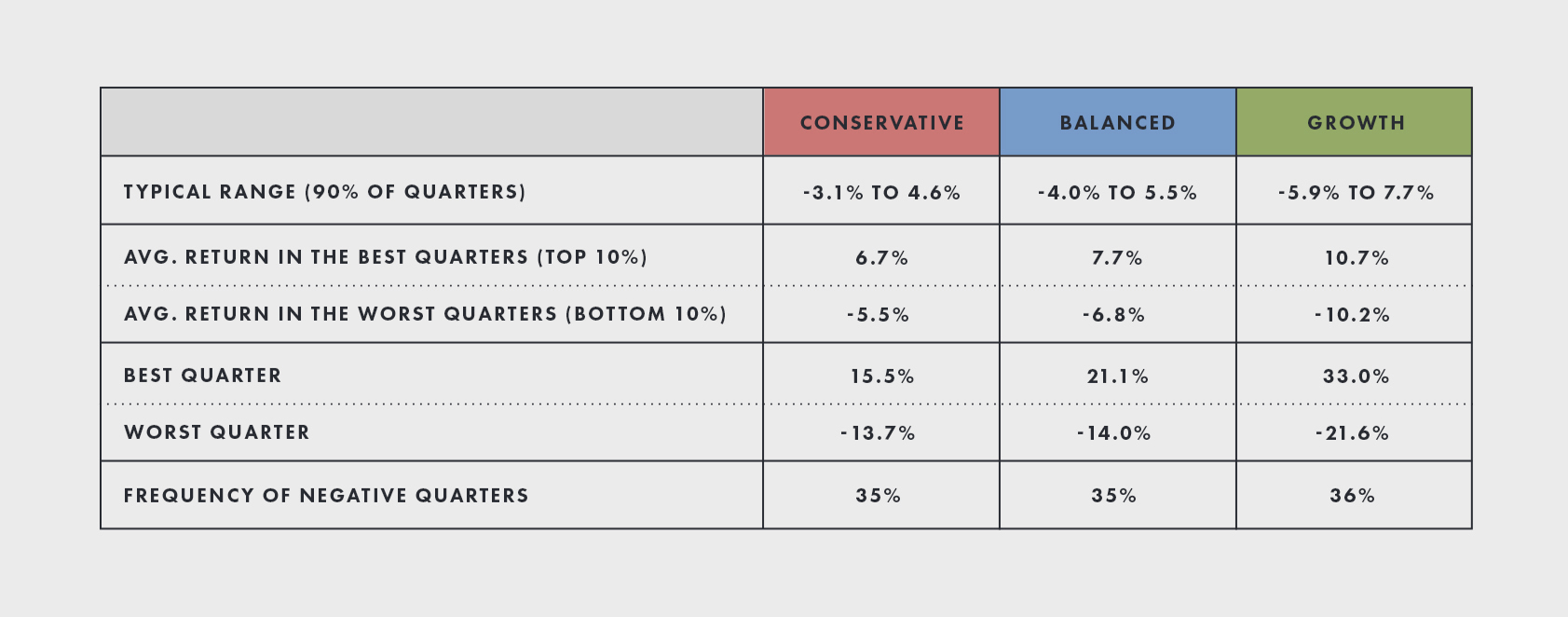

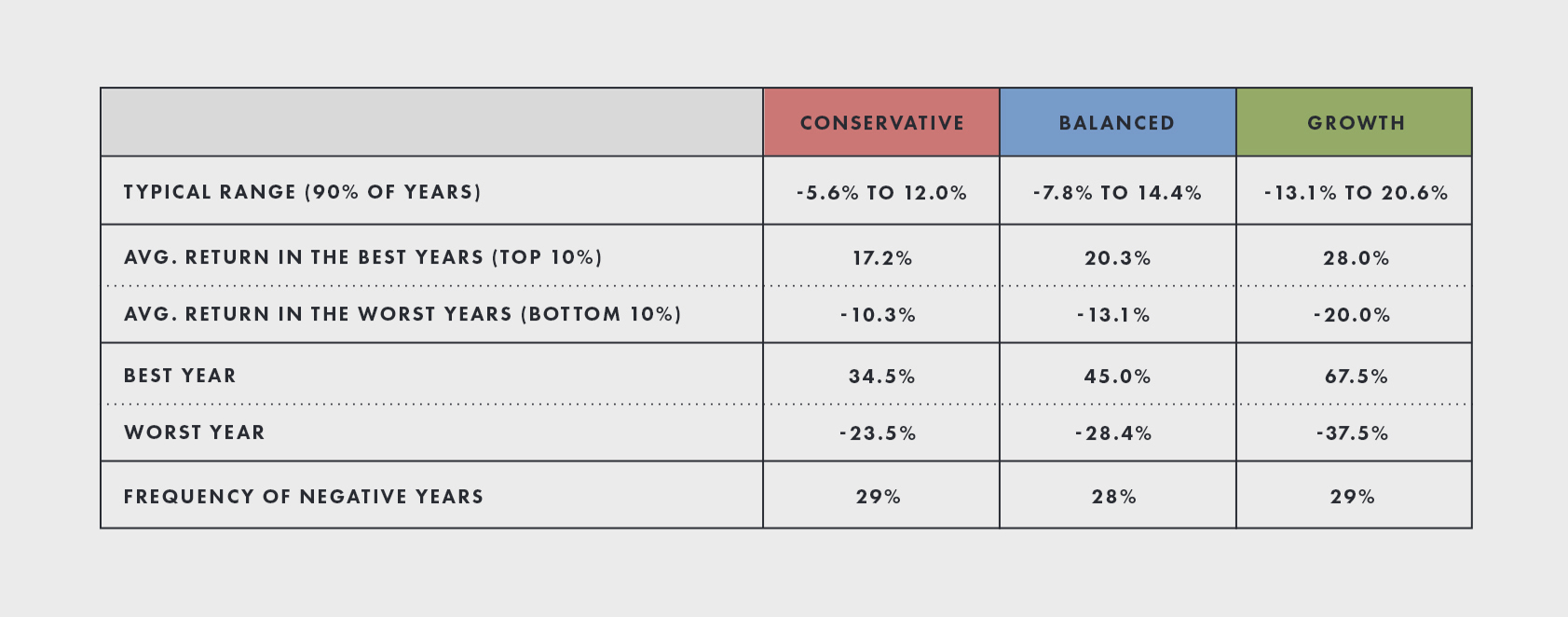

As tabelas a seguir abordam o desempenho de curto prazo. Eles mostram um trimestre e ano "típico" para cada portfólio, bem como o melhor (10% superior) e o pior (10% inferior) dos trimestres e anos. Notavelmente, 30% dos anos são negativos. Isso é normal. Um ano ruim pode facilmente significar uma perda de 10% -20% ou mais, dependendo do portfólio. Claro, os anos bons podem ser muito bons, e com o tempo, a história nos mostra que há mais anos bons do que ruins. Usando a mesma simulação acima, aqui está o intervalo simulado de retornos.

Para obter informações adicionais sobre essas tabelas, consulte a Divulgação e a Nota 3 na seção Divulgações abaixo.

Resumindo, você deve esperar uma ampla gama de resultados no curto prazo, mesmo para o portfólio conservador, e principalmente para a carteira de crescimento. Essa volatilidade é uma parte inerente de assumir riscos para obter retornos positivos ao longo do tempo.

Condições econômicas geram retornos

Se a primeira parte da definição de expectativas é saber qual nível e faixa de retornos esperar, a parte dois é entender o que impulsiona esses retornos.

A curto prazo, os retornos estão ligados às condições econômicas e como a política monetária - por exemplo, como os bancos centrais aumentam ou diminuem as taxas de juros - se desdobra em relação ao que os mercados esperam. Se os mercados esperam que o crescimento econômico seja forte e fraco, as ações provavelmente cairão e os títulos deverão subir. Se a inflação deve aumentar, mas sobe menos do que o esperado, esperamos que ações e títulos tenham um bom desempenho. Se a inflação disparar, tanto as ações quanto os títulos provavelmente terão um desempenho ruim. Se a política monetária é mais fácil do que os mercados esperam - as taxas de juros são baixas e é fácil para as pessoas e empresas tomarem dinheiro emprestado - tanto as ações quanto os títulos devem se sair bem. Em contraste, se a política monetária for mais rígida do que os mercados esperam, tanto as ações quanto os títulos devem sofrer.

O desempenho de curto prazo do seu portfólio será impulsionado por sua combinação de ativos. Para um portfólio de crescimento, a maioria dos ativos - cerca de 80% - está em ações. Uma vez que as ações são geralmente muito mais arriscadas do que os títulos, isso significa que o crescimento será um grande impulsionador dos retornos. Um portfólio conservador, em contraste, equilibra o risco entre ações e títulos, de modo que a carteira deve ser menos exposta a mudanças no crescimento.

Hora extra, mudanças de curto prazo nas expectativas de crescimento, inflação, e a política monetária não deve importar muito, pois tendem a desaparecer. Às vezes, eles são surpreendentes no lado positivo, outras vezes, no lado negativo. Mas essas forças são riscos conhecidos que é importante entender porque o ajudam a compreender o seu desempenho.

Para obter mais informações sobre como o crescimento, inflação, e a política do banco central impulsiona o desempenho, consulte o Apêndice A de nosso white paper de construção de portfólio aqui .

3. Avalie o desempenho versus as expectativas

A próxima etapa é avaliar o desempenho do seu portfólio. Para uma estratégia passiva de longo prazo, é importante não verificar o desempenho com muita frequência. Pesquisar mostrou que, pelo menos em ambientes experimentais, os investidores que avaliam o desempenho com mais frequência “assumiram o menor risco e ganharam menos dinheiro”. Isso porque todo esse check-in levou os investidores a entrar em pânico com as perdas de curto prazo e a tomar decisões imprudentes de vender quando deveriam ter apenas esperado o fim da desaceleração. Avaliar seu portfólio uma vez por trimestre (no máximo) atinge um equilíbrio razoável entre a necessidade de saber como você está indo e a existência de novas informações de desempenho suficientes para tornar a verificação útil.

Mantenha o desempenho em perspectiva

Primeiro, é fundamental avaliar o desempenho no contexto da história. Isso significa não apenas observar o desempenho do seu portfólio no trimestre, mas também como fez ou teria feito nos trimestres anteriores, o mais longe possível no tempo. Isso mostrará como é um trimestre “típico”.

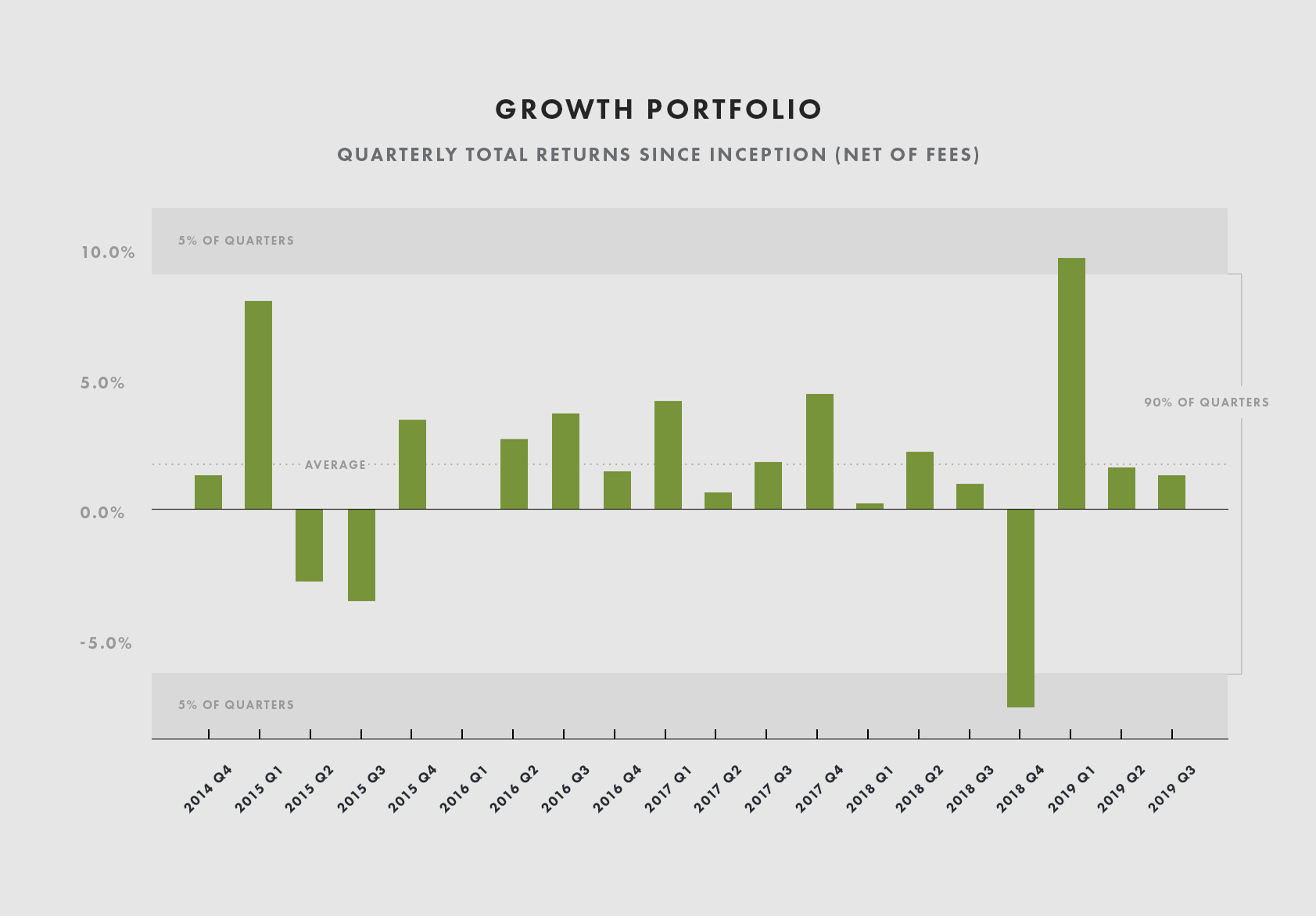

O gráfico a seguir mostra o desempenho trimestral do portfólio de crescimento da Wealthsimple a cada trimestre desde o início em 2014. 90% do tempo, o desempenho deve estar dentro das duas bandas mostradas, mas um em 2 a 3 anos ou mais (1 em 10 trimestres), esperamos que os retornos fiquem fora dessas faixas. Portanto, as chances de você ter um quarto maior ou menor que 90% dos resultados históricos são muito boas - na verdade, são 10%. Mas as chances de você ter 3 ou 4 trimestres consecutivos são muito baixas - menos de 1%. Esse tipo de contexto pode ajudar a colocar um ganho ou perda recente em perspectiva.

Para obter informações adicionais sobre este gráfico, consulte a Nota 4 na seção Divulgações abaixo.

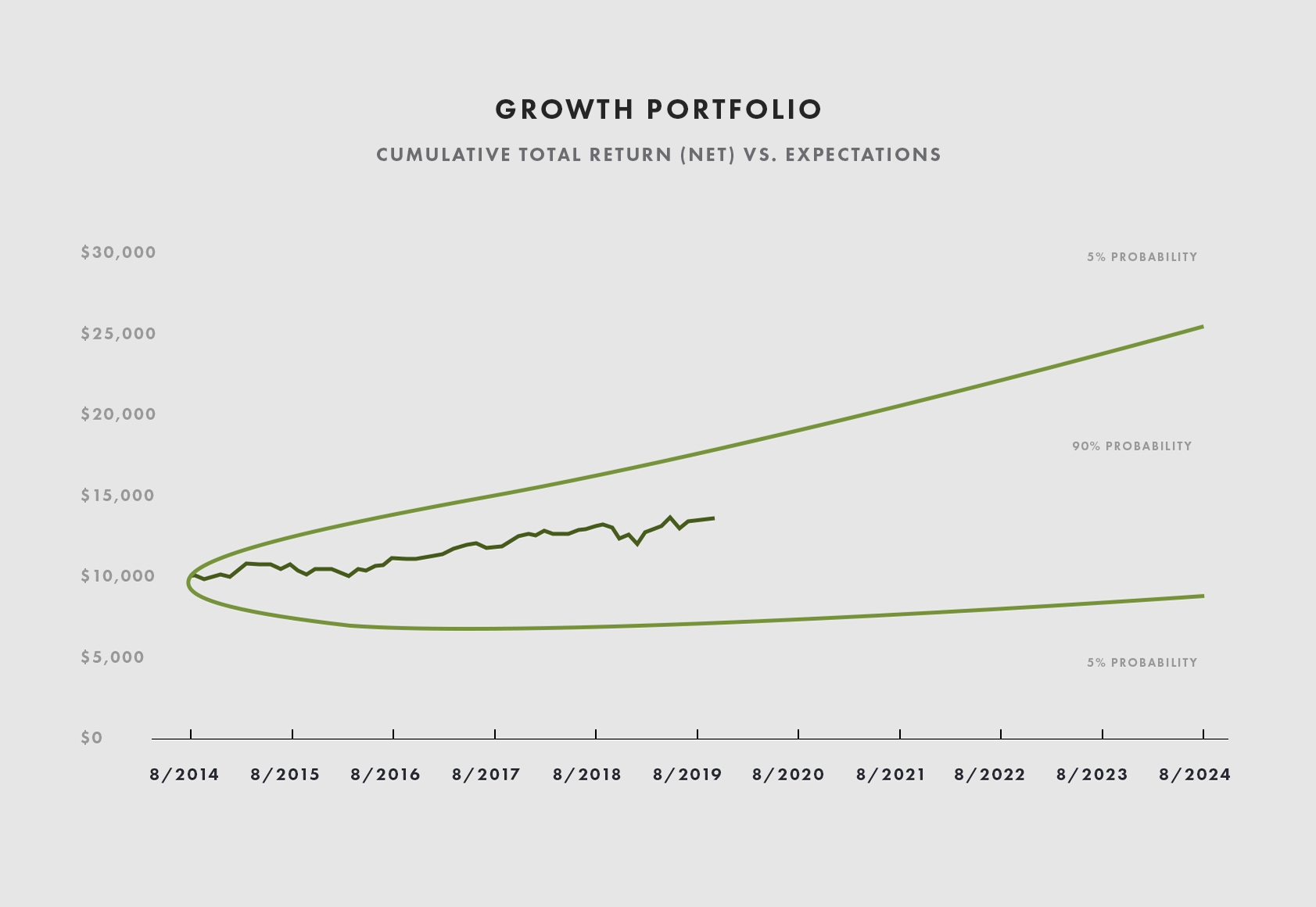

Embora o desempenho possa variar amplamente de trimestre para trimestre, as carteiras têm historicamente proporcionado retornos atraentes ao longo do tempo. Este último gráfico mostra o desempenho cumulativo em relação à gama de resultados que esperamos com base na volatilidade histórica de longo prazo e nos retornos de carteiras semelhantes. A carteira tem apresentado um desempenho em linha com as expectativas.

Para obter informações adicionais sobre este gráfico, consulte a Nota 5 na seção Divulgações abaixo.

Compreendendo o que impulsionou o desempenho

Então porque os ativos funcionaram da maneira que fizeram? As expectativas de crescimento melhoraram no trimestre? Se então, esperávamos que as ações subissem. O Fed cortou inesperadamente as taxas de juros? Se então, esperamos que os títulos se recuperem, e prováveis ações também. Parte da avaliação de desempenho é confirmar que o portfólio está se comportando da maneira que você esperaria, dado o que está acontecendo no mundo.

Conclusão

Para se sentir confortável com seu desempenho, você precisa:(1) certificar-se de que está no portfólio certo para você, dado seu horizonte de tempo e tolerância ao risco, (2) esperar uma ampla gama de resultados em curto prazo, e (3) avaliar o desempenho no contexto de suas expectativas e compreender os motivadores econômicos por trás dele. Se o que você experimenta está no reino do que você espera, e faz sentido para você, é mais provável que você permaneça no curso.

Esperamos que este guia para pensar sobre desempenho ajude você a manter as coisas em perspectiva na próxima vez que você notar uma queda nos retornos - mesmo que seja grande! Como sempre, entre em contato se tiver alguma dúvida - teremos prazer em respondê-las.

Divulgações

-

Fontes: Dados Financeiros Globais, Dados da Xignite, Análise de riqueza simples

-

Divulgação: Todos os gráficos e tabelas são mostrados apenas para fins ilustrativos e não são os retornos de uma conta real. Longos históricos de retornos são para carteiras simuladas de ações globais e títulos canadenses de 10 anos sobre a taxa do T-bill canadense de 3 meses desde 1925 mais uma taxa de caixa presumida de 1%, menos a taxa de administração da Wealthsimple (0,50%) e taxas de ETF assumidas de em média 0,15%, e uma taxa de conversão de moeda estrangeira anualizada de 0,03%, e ponderado da seguinte forma:conservador (35% de ações, 65% títulos), equilibrado (50% / 50%), e crescimento (80% / 20%), assumindo o rebalanceamento mensal e antes dos custos de transação. O desempenho simulado passado não é necessariamente indicativo de resultados futuros, as alocações reais diferem e o desempenho e as probabilidades reais serão diferentes.

-

Nota 1: Este gráfico reflete as frequências de perdas de diferentes magnitudes para as carteiras simuladas.

-

Nota 2: Este gráfico reflete a faixa de retornos anualizados para as carteiras simuladas.

-

Nota 3: As tabelas mostram os resultados históricos das simulações do portfólio.

-

Nota 4: Fonte:dados da Xignite, Análise de riqueza simples. O gráfico de retornos trimestrais do portfólio de crescimento mostra os retornos simulados do portfólio de crescimento do Wealthsimple usando as alocações de destino do Wealthsimple por meio do tempo e da lógica de rebalanceamento com base no limite do Wealthsimple, líquido de uma taxa de gestão estimada de 0,5%, Taxa de ETF média ponderada de 0,15%, e taxa de conversão de moeda estrangeira anualizada de 0,03% quando aplicável, antes de outros custos de transação. Os retornos mostrados não refletem o desempenho de qualquer conta negociada pela Wealthsimple e os retornos reais da conta podem variar devido a diferenças no tempo, reinvestimento de dividendos, custos de negociação, colheita de perda de impostos, taxas de moeda estrangeira, impostos, e outros fatores. Os retornos mostrados refletem as alocações de contas registradas (RRSP); as alocações reais podem variar de acordo com o tipo de conta. O desempenho passado não é necessariamente indicativo de resultados futuros. As probabilidades são desconhecidas, as probabilidades reais podem ser diferentes, e o desempenho futuro pode diferir materialmente das expectativas.

-

Nota 5: Fonte:dados da Xignite, Análise de riqueza simples. O gráfico mostra o retorno total líquido de taxas de uma conta de portfólio de crescimento representativo desde o início, calculado conforme descrito na Nota 4 vs. expectativas de longo prazo cumulativas que pressupõem volatilidade de longo prazo de 10%, retorno esperado de 4% acima do dinheiro, uma taxa de caixa de 1% e uma distribuição normal de retornos ajustados para compensar as caudas gordas presentes nos mercados. Não os retornos de uma conta individual. O desempenho anterior não é indicativo de resultados futuros e o desempenho de cada conta será diferente.

-

Como parar de se preocupar com o que as pessoas pensam e fazem

Você se preocupa com o que as pessoas pensam de você? Ou você costuma pensar nas ações de outras pessoas? Nós vamos, você não está sozinho. Embora possa parecer que as pessoas são egoístas, a maioria

-

Como fazer um plano de investimento

Você tem um plano de investimento? De acordo com as pesquisas mais recentes, mais da metade dos jovens adultos de hoje estão investindo seu dinheiro e relatam sentir-se confiantes em relação ao seu fu

investir

- Como Comprar Propriedade de Investimento

- Como funcionam os fundos de investimento socialmente responsáveis?

- Como pesquisar investimentos socialmente responsáveis

- Como identificar novos investimentos potenciais

- Como iniciar um clube de investimento

- Como escolher um programa de gestão de investimentos

- Como funciona uma empresa de investimento estrangeiro passivo?

- Como se tornar um milionário

-

Como pensar em poupar além do seu fundo de emergência

Como pensar em poupar além do seu fundo de emergência Quando você viveu de salário em salário, Conseguir dinheiro suficiente para um fundo de emergência pode parecer uma revelação. De repente, você não está mais vivendo com uma nuvem negra sobre sua cabe...

-

Como pensar sobre desempenho de investimento passivo

Como pensar sobre desempenho de investimento passivo Última atualização em dezembro de 2019 Um dos maiores erros que os investidores cometem é basear as decisões no desempenho recente. Isso pode significar comprar mais ações de uma ação que disparou,...