Como classificar seus investimentos:sua pirâmide financeira

p Quando se trata de investir para metas futuras, nem sempre podemos fazer tudo, pelo menos não ao mesmo tempo. Precisamos fazer algumas escolhas difíceis. Mas a melhor abordagem pode não ser muito clara.

p Por exemplo, se você tem um filho indo para a faculdade em breve, sem nada economizado para sua educação, é aconselhável pisar no freio em seu 401 (k) e, em vez de, alocar dinheiro para uma conta poupança de 529 faculdades? A faculdade está mais cedo no horizonte, Afinal.

p E se você tem um plano de aposentadoria profissional, você deve investir nele ao invés de um Roth IRA? Qual tem precedência?

p E onde uma conta de corretora diversificada pode se acumular em sua pirâmide financeira?

p Aqui está uma visão geral dos investimentos financeiros de longo prazo que vale a pena almejar e as melhores maneiras de priorizá-los.

p

p Quando se trata de investir para metas futuras, nem sempre podemos fazer tudo, pelo menos não ao mesmo tempo. Precisamos fazer algumas escolhas difíceis. Mas a melhor abordagem pode não ser muito clara.

p Por exemplo, se você tem um filho indo para a faculdade em breve, sem nada economizado para sua educação, é aconselhável pisar no freio em seu 401 (k) e, em vez de, alocar dinheiro para uma conta poupança de 529 faculdades? A faculdade está mais cedo no horizonte, Afinal.

p E se você tem um plano de aposentadoria profissional, você deve investir nele ao invés de um Roth IRA? Qual tem precedência?

p E onde uma conta de corretora diversificada pode se acumular em sua pirâmide financeira?

p Aqui está uma visão geral dos investimentos financeiros de longo prazo que vale a pena almejar e as melhores maneiras de priorizá-los.

p

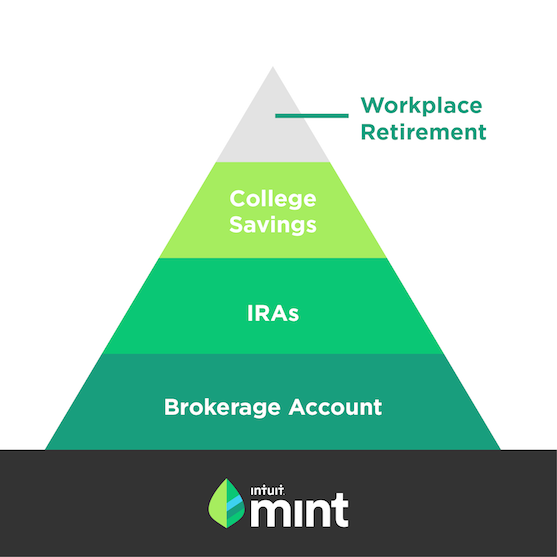

Aposentadoria no local de trabalho Conta :Começa aqui.

p Aposentadoria, em geral, é o balde de investimento mais significativo a ser preenchido quando se trata de criar segurança financeira no futuro. p Enquanto alguns sentem a necessidade de investir na faculdade de seus filhos primeiro , é importante lembrar por quanto tempo devemos viver. Um homem que chega aos 65 anos hoje pode esperar viver, na média, até os 84 anos. Uma mulher que completa 65 anos hoje pode esperar viver, na média, até quase 87 anos. Se você se aposentar aos 60 anos, você terá dinheiro suficiente economizado para durar pelo menos mais 20 anos? Um estudo do governo sugere que temos um longo caminho a percorrer. Cerca de metade das famílias que se aproximam dos anos dourados não têm poupança para a aposentadoria. p A seguridade social não vai resolver muitas das nossas necessidades financeiras futuras, qualquer. O americano médio que requer seguro social aos 62 anos gastará a maior parte de seus benefícios mensais em custos de saúde, de acordo com um estudo recente. Quase três em cada dez aposentados atuais dizem que seu benefício de previdência social acabou sendo menor do que o esperado. p Desculpe por todas as más notícias. p Mas, se você tiver acesso a uma conta de aposentadoria no local de trabalho, como 401 (k) ou 403 (b), excelente! Esse pode ser um ótimo lugar para começar a investir em seu futuro. Existem várias vantagens nessas contas, incluindo uma dedução fiscal de final de ano e, possivelmente, uma correspondência do empregador . p Contribuições anuais (limitado a US $ 18, 000 em 2017 ou $ 24, 000 se você tiver 50 anos ou mais) pode ser deduzido de sua renda tributável, reduzindo sua exposição fiscal hoje. Sua carga tributária é diferida até que você comece a fazer saques qualificados aos 59 anos e meio. p Além disso, muitas empresas oferecem a seus funcionários um programa de correspondência de, digamos, um dólar para cada dólar que colocam, até cinco ou seis por cento de sua renda. p Um estudo recente descobriu que, para motivar os funcionários a economizar mais, mais de 40% das empresas agora oferecem uma correspondência dólar por dólar. Este benefício é exclusivo para o plano de aposentadoria profissional. Se sua empresa fornece, provavelmente é melhor investir aqui antes de qualquer outra conta de investimento.

Próxima parada:faculdade Planejamento

p Depois de configurar uma conta de aposentadoria para si mesmo e estiver fazendo contribuições automáticas (10% -15% do seu salário, incluindo uma partida, é ótimo), seu próximo item de ataque são as economias da faculdade (se necessário). Caso contrário, pule em frente. p Lembre-se de que o custo da faculdade, embora assustador, pode ser oferecido de várias maneiras. O encargo financeiro não precisa recair inteiramente sobre você. Existem bolsas, concessões, empréstimos e até escolas gratuitas. Comece as conversas sobre o planejamento da faculdade com seu filho já no primeiro ano do ensino médio e comece a explorar todas as rotas acessíveis e valiosas para conseguir um diploma universitário. p Se você tiver algum tempo até que seu filho comece a faculdade, o plano de poupança 529 é um veículo popular. Os planos são oferecidos por cada estado e as economias são investidas de forma semelhante a um 401 (k), onde seu dinheiro é colocado em vários fundos mútuos e outras opções de investimento. Suas contribuições aumentam com impostos diferidos, para que você não pague impostos depois de começar a sacar o dinheiro para despesas com educação. p Saiba que você não está vinculado ao plano do seu estado. Você pode comparar a oferta de cada estado em savingforcollege.com.

Quer investir mais para Vocês ? Considere um n IRA

p Depois de maximizar sua conta de aposentadoria no local de trabalho e criar um plano de poupança para a faculdade, você pode querer explorar alguns outros investimentos amigáveis com os impostos para aumentar seu futuro financeiro. p Insira:uma conta de aposentadoria individual ou IRA que você pode criar no máximo em qualquer banco ou instituição financeira. Eu explorei IRAs em profundidade no blog. O tradicional e o Roth são dois tipos populares. p Para recapitular, as contribuições feitas para um IRA tradicional são dedutíveis de impostos, com retiradas futuras na aposentadoria expostas ao imposto de renda. Alocações para um Roth IRA, entretanto, não são dedutíveis de impostos, mas você pode sacar da conta sem impostos a partir dos 59 anos e meio (contanto que tenham se passado pelo menos cinco anos desde sua primeira contribuição). p O limite de contribuição para um IRA - tradicional e Roth - é muito menor do que um 401 (k), definido em $ 5, 500 este ano. Se você tem 50 anos ou mais, você pode fazer uma contribuição extra “catch-up” de $ 1, 000 p Ao contrário de 401 (k) se contas de aposentadoria no local de trabalho relacionadas, Os IRAs geralmente oferecem uma variedade maior de opções de investimento à sua escolha. p Então, qual é melhor? Um Roth ou 401 (k) tradicional? Se você espera diversificar sua exposição fiscal na aposentadoria, alguns gostam de complementar um 401 (k) com um Roth IRA. Mas se você gosta de pagar menos impostos hoje , um IRA tradicional pode fazer isso melhor. p Observe que você pode não ser capaz de investir em um Roth IRA, se você ganhar muito. Se você é casado e declara impostos em conjunto, o IRS diz que você pode contribuir totalmente para um Roth IRA, contanto que sua renda bruta ajustada não seja superior a $ 186, 000. Filers únicos devem ganhar menos de $ 118, 000 para contribuir até o limite.

Conta Corretora

p Uma vez que as bases 401 (k) e IRA são cobertas, outra forma potencial de aumentar seu dinheiro a longo prazo é investir em uma conta de corretora diversificada. Os benefícios fiscais podem não ser considerados atrativos, mas essas contas tendem a oferecer mais flexibilidade. Mais, você pode investir o quanto quiser - sem limites. p Para abrir uma conta, você pode ir a qualquer corretora e escolher entre uma enorme variedade de investimentos, incluindo ações, fundos mútuos / de índice, CDs e títulos. p Plataformas de investimento automatizado como Wealthfront, Ellevest e Betterment também oferecem carteiras diversificadas que investem principalmente seu dinheiro em fundos negociados em bolsa (ETFs) ou fundos de índice. p Não há nenhuma penalidade para sacar seu dinheiro de uma conta de corretora antes dos 59 anos e meio, como acontece com o 401 (k) ou IRA. Isso torna as contas de corretagem mais flexíveis e úteis para atender a esses objetivos não muito distantes. p Por exemplo, se você sabe que quer comprar uma casa em 10 anos, investir em um portfólio de fundos de índice pode ajudar a aumentar seu dinheiro mais rápido do que se estivesse em uma conta corrente. E você pode retirar o dinheiro a qualquer momento, sem perguntas. p Claro, existem implicações fiscais. p Os ganhos que você obtém com a venda de seus investimentos enfrentam o chamado imposto de "ganhos de capital", mas dependendo dos tipos de investimentos que você seleciona em seu portfólio - e por quanto tempo você mantém esses investimentos - seu passivo fiscal pode variar. p Se você vender qualquer investimento do portfólio em menos de um ano, você pagará imposto sobre ganhos de capital de curto prazo, que é igual ao seu atual suporte de imposto de renda (até 39,6%). Se você esperar e vender investimentos depois de um ano, você vai pagar longo prazo imposto sobre ganhos de capital sobre qualquer lucro, entre zero e 20%, dependendo do seu suporte de imposto atual. p p Tem uma pergunta para Farnoosh? Você pode enviar suas perguntas via Twitter @Farnoosh, Facebook ou e-mail em [email protected] (observe “Mint Blog” na linha de assunto). p Farnoosh Torabi é a principal autoridade de finanças pessoais da América, empenhada em ajudar os americanos a viverem seus mais ricos, vidas mais felizes. De seus primeiros dias como jornalista para a Money Magazine até agora hospedar uma série no horário nobre na CNBC e escrever mensalmente para O, The Oprah Magazine, ela se tornou nossa amiga e especialista em dinheiro preferida.

-

Como calcular o seu número de aposentadoria

p Quando nos referimos ao seu número da aposentadoria , a maioria das pessoas pensa em quanto dinheiro você precisa economizar para cumprir suas metas de aposentadoria. Ter um número específico de a

-

Investimentos que estão perdendo dinheiro? Não sacar suas contas de aposentadoria!

Vários anos atrás, a crise econômica e a crise das hipotecas fizeram com que muitas pessoas perdessem grandes porcentagens de suas carteiras de aposentadoria e investimentos. Perdas de 40% ou mais n

investir

- Como pagar suas contas ao ir para a faculdade

- Como diversificar seu portfólio:13 estratégias inteligentes

- Como ajudar seus pais a se aposentarem

- Como acompanhar seus investimentos

- Como garantir que suas finanças mereçam uma medalha de ouro

- Como investir dinheiro para aumentar sua riqueza

- Quão importante é começar a financiar sua aposentadoria cedo?

- Best Roth IRA Investments - Como você investe faz uma grande diferença em sua carteira de aposentadoria

-

4 maneiras de evitar que a inveja arruíne seus investimentos de aposentadoria

4 maneiras de evitar que a inveja arruíne seus investimentos de aposentadoria p O mercado de ações teve um ótimo ano em 2017, com o S&P 500 crescendo mais de 19 por cento. Seu portfólio também foi? Se não, você pode sentir que perdeu. Você pode até ficar tentado a fazer algumas...

-

Como você sabe se pode confiar em seu consultor financeiro?

Como você sabe se pode confiar em seu consultor financeiro? p O panorama dos serviços financeiros está cada vez mais complexo, e é difícil saber se você está obtendo o valor do seu dinheiro de seu consultor financeiro. Na verdade, de acordo com nossa Pesquisa ...