Empréstimos ponto a ponto (Como funciona o empréstimo P2P?)

Procurando uma nova via de investimento para aumentar sua riqueza? Ou talvez você precise pedir dinheiro emprestado para abrir seu próprio negócio ou pagar a entrada de sua primeira casa? Se você precisa de um empréstimo ou deseja capitalizar sobre empréstimos, pode valer a pena verificar os empréstimos ponto a ponto.

Nesta postagem, vamos detalhar o que é o empréstimo ponto a ponto, como funciona, e quais prós e contras estão associados a essa opção de empréstimo (para investidores e mutuários). Leia todo o caminho para uma análise aprofundada dos empréstimos ponto a ponto, ou use os links abaixo para pular o artigo.

- O que é empréstimo ponto a ponto?

- Como funciona o empréstimo ponto a ponto

- Para que podem ser usados os empréstimos P2P?

- Benefícios e desvantagens de empréstimos P2P

- Para mutuários

- Para investidores

- Considerações especiais a fazer sobre empréstimos P2P

- Principais plataformas de empréstimo P2P

- Principais vantagens

O que é empréstimo ponto a ponto?

De acordo com a Small Business Administration, empréstimo ponto a ponto (também conhecido como empréstimo P2P), é uma forma de os consumidores e pequenas empresas terem acesso ao capital através da Internet. O empréstimo ponto a ponto é quase como pegar um empréstimo no banco, exceto que seu banco é um de seus pares. Então, em vez de uma cooperativa de crédito ou grande banco emprestar dinheiro a você, pode ser seu vizinho, Seth, Claire, ou qualquer outro individual ou institucional investidor.

Os empréstimos P2P permitem que os mutuários tenham acesso a capital moderado para financiar o lançamento de seus negócios, consolidar sua dívida, ou consertar sua casa, entre outras coisas, enquanto os investidores individuais podem ganhar dinheiro com os juros dos empréstimos que financiam.

Como funciona o empréstimo ponto a ponto

Agora que você entendeu a essência dos empréstimos ponto a ponto, vamos ver como os empréstimos P2P realmente acontecem:

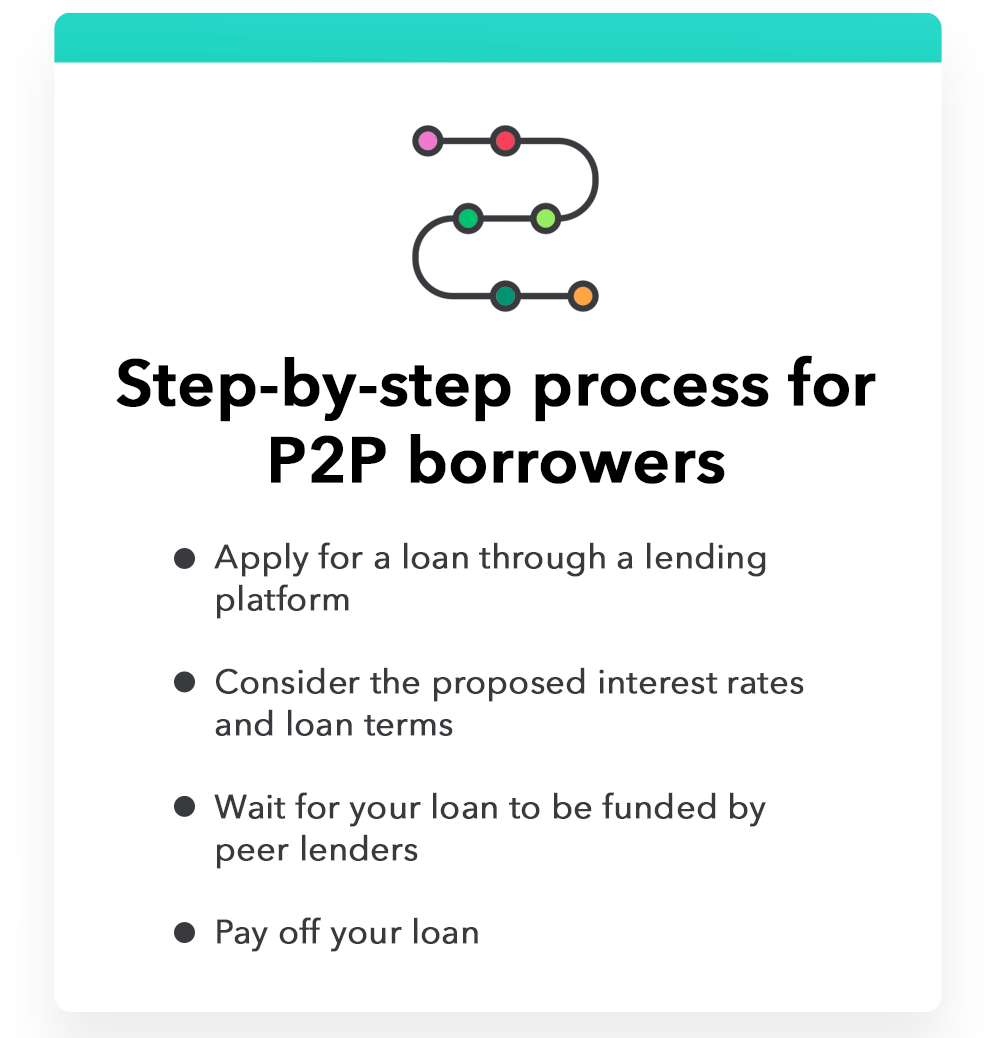

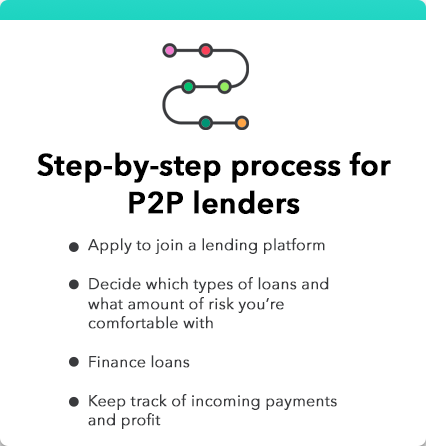

Se você pretende emprestar ou pedir dinheiro emprestado por meio de um credor peer-to-peer, você precisará começar com uma plataforma de empréstimos, como UpStart, Círculo de Financiamento, Prosperar, ou Clube de Empréstimos. Essas plataformas são onde mutuários e credores fazem parceria para que possam criar contratos de empréstimo.

Se você é um investidor, você pode escolher em quais tipos de empréstimos deseja investir, como negócios ou empréstimos pessoais, por exemplo. Adicionalmente, os investidores geralmente podem escolher a quantidade de risco que estão dispostos a aceitar, bem como determinar o cronograma que desejam emprestar. Tenha em mente, Cada plataforma de empréstimo tem suas próprias qualificações para quem pode e não pode investir em empréstimos por meio de seu mercado, então você terá que ser aprovado como um investidor antes de começar a investir dinheiro em seus pares.

Se você gostaria de abrir um empréstimo com um credor peer-to-peer, você precisará passar por um processo de inscrição fornecido pela plataforma de empréstimo de sua escolha. Cada um funciona um pouco diferente, mas a maioria inclui verificações de crédito.

De lá, você será aprovado ou negado um empréstimo. Se você for aprovado, você verá ofertas de financiamento de diferentes investidores que podem concordar em financiar seu empréstimo. Às vezes, pode ser um único investidor, enquanto outras vezes, vários investidores irão financiar o seu empréstimo, nesse caso, os pagamentos do empréstimo e os juros serão divididos entre eles.

Como qualquer outro tipo de empréstimo, empréstimos ponto a ponto também têm taxas de juros, que é como os investidores individuais podem ter lucro. Claro, a plataforma de empréstimo também quer entrar no negócio, então eles vão cobrar uma pequena taxa dos investidores.

Para que podem ser usados os empréstimos P2P?

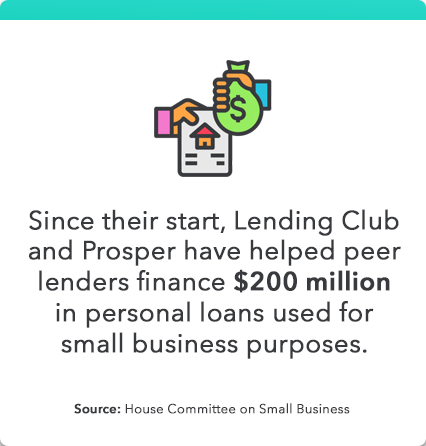

Depende do tipo de empréstimo que você abre e dos tipos de empréstimo que sua plataforma de empréstimo oferece. Um dos usos mais comuns para empréstimos P2P é o financiamento para pequenas empresas. De acordo com o House Committee on Small Business, as principais plataformas de empréstimo de pares, Prosper and Lending Club, ajudaram investidores a financiar US $ 200 milhões em empréstimos pessoais usados para fins de pequenas empresas.

Adicionalmente, essas plataformas também oferecem os seguintes tipos de empréstimo:

- O Lending Club oferece empréstimos pessoais, empréstimos comerciais, refinanciamento de automóveis, e financiamento de cuidados médicos.

- A Prosper oferece vários outros tipos de empréstimo, Incluindo:

- Empréstimos para consolidação de dívidas

- Empréstimos para reformas residenciais

- Empréstimos de curto prazo e ponte

- Empréstimos de automóveis e veículos

- Empréstimos para pequenas empresas

- Empréstimos para bebês e adoção

- Financiamento do anel de noivado

- Empréstimos para ocasiões especiais

- Empréstimos Verdes

- Empréstimos Militares

Não está vendo o tipo de empréstimo que está procurando? Existem várias outras plataformas de empréstimos que oferecem empréstimos P2P, mais sobre isso em um momento! Lembre-se de que os empréstimos pessoais são conhecidos por serem muito versáteis quando se trata de como podem ser usados. Consolidação de débito, contas médicas, e dívidas estudantis são alguns aplicativos comuns para uso em empréstimos pessoais.

Observação: Como qualquer outra decisão financeira que você tomar na vida, é importante considerar as várias opções de empréstimo disponíveis, se é emprestado de um credor P2P diferente, ou optando por um método de empréstimo totalmente diferente.

Benefícios e desvantagens de empréstimos P2P

Dependendo de qual lado do contrato de empréstimo você está, empréstimos ponto a ponto têm diferentes vantagens e desvantagens, que também pode variar dependendo de sua situação financeira e estilo de vida. Aqui estão alguns dos prós e contras que você pode enfrentar como participante da esfera de empréstimos ponto a ponto.

Para mutuários

- Pró: Os mutuários podem obter empréstimos em montantes menores.

- Pró: Empréstimos menores entre pares geralmente podem ser pagos com mais rapidez.

- Pró: O processo de empréstimo ponto a ponto pode ser mais rápido do que os empréstimos convencionais.

- Pró: Os empréstimos P2P normalmente não são garantidos, para que os mutuários não precisem usar suas propriedades ou ativos como garantia.

- Vigarista: Os mutuários podem manter o anonimato dos investidores e apenas se comunicar com a plataforma de empréstimo quando necessário.

- Vigarista: Os empréstimos ponto a ponto podem ter taxas de juros mais altas do que os empréstimos convencionais. Contudo, certos economistas argumentam que os empréstimos P2P oferecem opções mais inteligentes quando comparados aos empréstimos com cartão de crédito.

Nota importante: Como qualquer outro tipo de empréstimo, sua taxa de empréstimo pode variar com base em seu histórico de crédito, pontuação de crédito, e outros fatores que influenciam o processo de aprovação e oferta do seu credor. Em geral, aqueles com alta pontuação de crédito são mais propensos a se qualificar para melhores condições de empréstimo, incluindo taxas de juros mais baixas em alguns casos.

Para investidores

- Pró: Começar é simples, assim como gerenciar investimentos.

- Pró: Você pode ajustar seu orçamento, perfil, e avaliação de risco para suas necessidades.

- Vigarista: Os empréstimos peer-to-peer não são segurados ou apoiados pelo governo, o que poderia representar um risco financeiro substancial se o tomador do empréstimo não pagasse. Contudo, Os credores P2P agora são obrigados a se registrar na SEC para reduzir o risco.

Investir em empréstimos P2P apresenta algum nível de risco para os investidores, não importa quais tipos de empréstimo eles escolham financiar, essa é apenas a natureza do investimento! Não importa a via de investimento que você escolher - ações, títulos, penny stocks, etc. — tenha em mente as melhores práticas de investimento. Para obter orientação adicional e conselhos gerais de investimento, confira esta postagem sobre como começar a investir.

Considerações especiais a fazer sobre empréstimos P2P

Antes de fazer um empréstimo P2P, o Consumer Financial Protection Bureau recomenda tomar as seguintes precauções:

- Reveja sua receita e gastos.

- Analise seu orçamento para determinar quanto você pode pagar, e quanto você precisa pedir emprestado.

- Verifique seu crédito e procure por quaisquer discrepâncias - erros em seu relatório de crédito podem reduzir sua pontuação.

- Aprenda sobre suas opções fazendo compras.

Principais plataformas de empréstimo P2P

Já mencionamos o Lending Club e o Prosper como duas das plataformas de empréstimos P2P mais populares, mas não são as únicas opções que existem! Aqui estão algumas das outras principais plataformas de empréstimos P2P para escolher:

- Subir na vida

- Círculo de Financiamento

- StreetShares

- Peerform

- Kiva

Ao escolher uma plataforma de empréstimo ponto a ponto para trabalhar, Considere o uso de recursos como o Better Business Bureau e o Consumer Financial Protection Bureau para ajudá-lo a encontrar a plataforma que é melhor para seus interesses financeiros e segurança.

Algumas plataformas até se concentram no financiamento de empréstimos para determinados grupos, como pequenas empresas, mulheres empresárias, e veteranos, por isso, vale a pena examinar uma variedade de opções antes de tomar sua decisão!

Principais vantagens

- O empréstimo peer-to-peer é uma opção de financiamento que permite aos investidores individuais oferecer empréstimos a indivíduos que procuram pessoal, o negócio, auto, e outros tipos de empréstimos.

- O empréstimo ponto a ponto ocorre em plataformas de empréstimo P2P, que criam um espaço amigável para que mutuários e credores façam contratos de empréstimo mediante o pagamento de uma taxa.

- Tanto o empréstimo quanto o empréstimo por meio de plataformas de empréstimo P2P apresentam vários prós e contras que você deve conhecer antes de seguir em frente.

- Existem várias plataformas de empréstimo para escolher - certifique-se de examinar adequadamente suas opções para encontrar a solução que é melhor para você!

Precisa de suporte para definir um orçamento para saldar dívidas de empréstimos? Ou uma estratégia de orçamento para posicionar você para começar a investir? O Mint permite que você crie soluções de orçamento personalizadas para ajudá-lo a alcançar seus objetivos.

Fontes

Administração de pequenas empresas | Comitê da Câmara sobre Pequenos Negócios | Experian | O Federal Reserve | LendingClub | Nasdaq.com | Departamento de Proteção Financeira do Consumidor | O equilíbrio | Better Business Bureau

-

Como funcionam os empréstimos estudantis?

Se você está pensando em cursar o ensino superior, pode estar se perguntando:“Como funcionam os empréstimos estudantis?” de qualquer forma. Você não está sozinho nisso - mesmo com o Google e os orie

-

Como funcionam os juros compostos?

Juros compostos são juros que se aplicam tanto ao valor principal quanto a quaisquer juros acumulados em períodos anteriores. Os juros crescerão muito mais rápido em um empréstimo ou depósito quando f

investir

-

Como funcionam os empréstimos estudantis?

Como funcionam os empréstimos estudantis? p Descobrir como financiar a faculdade pode ser como encontrar o caminho por um labirinto. A alta pressão, labirinto de apostas altas nisso. p Estudos mostram que aqueles que têm um diploma de quatro...

-

Como funcionam os empréstimos estudantis?

Como funcionam os empréstimos estudantis? Se você quiser entender como funcionam os empréstimos estudantis, então você não está sozinho. Na verdade, 54% dos jovens adultos que frequentam a faculdade contraíram algum tipo de dívida para pagar ...