7 investimentos de baixo risco com grandes recompensas

p Investir pode parecer intimidante, especialmente quando você começa pela primeira vez. Sabemos especialmente que, quando se trata de aumentar sua carteira financeira, as coisas podem ficar arriscadas quando os tempos ficam difíceis. Como alguns ativos podem ter sofrido uma reviravolta inesperada em 2020, investimentos de baixo risco tornaram-se um tema quente.

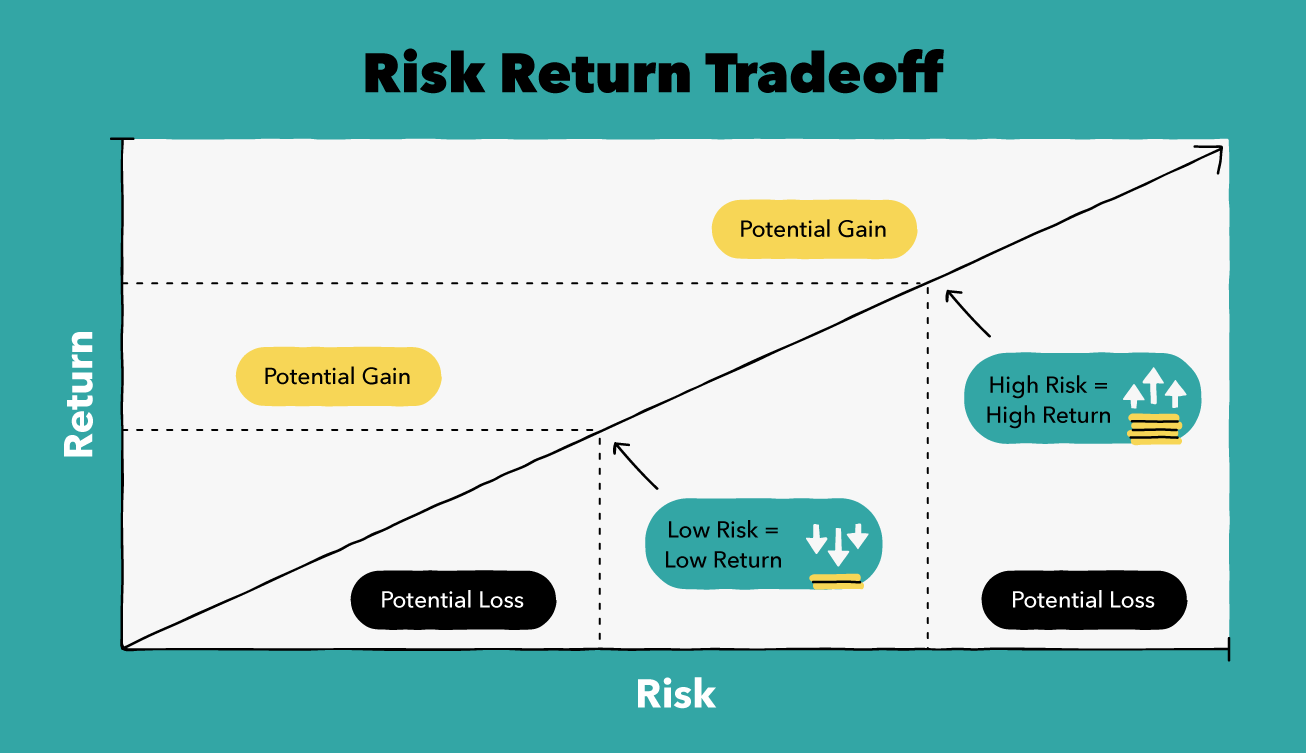

p É compreensível buscar investimentos mais seguros em tempos de incerteza, então, felizmente, há muitas opções de baixo risco a serem consideradas. Tenha em mente, cada investimento tem suas próprias compensações em termos de riscos e benefícios. E claro, os investimentos mais gratificantes normalmente vêm com mais riscos.

p Embora cada tipo de investimento atue e opere de sua própria maneira, todos eles têm os mesmos componentes gerais. Eles são feitos para investir dinheiro, cobrar taxas de juros, e, com sorte, você terá um lucro. Entre investimentos de baixo e alto risco, existem muitas variáveis quando se trata de compreender os termos e condições. Pode demorar um pouco para entender completamente os termos e condições de cada tipo, então ajudamos a delinear alguns dos mais comuns abaixo. Se você deseja aumentar seu capital, esses oito investimentos de baixo risco podem ser boas opções para você.

p

p Investir pode parecer intimidante, especialmente quando você começa pela primeira vez. Sabemos especialmente que, quando se trata de aumentar sua carteira financeira, as coisas podem ficar arriscadas quando os tempos ficam difíceis. Como alguns ativos podem ter sofrido uma reviravolta inesperada em 2020, investimentos de baixo risco tornaram-se um tema quente.

p É compreensível buscar investimentos mais seguros em tempos de incerteza, então, felizmente, há muitas opções de baixo risco a serem consideradas. Tenha em mente, cada investimento tem suas próprias compensações em termos de riscos e benefícios. E claro, os investimentos mais gratificantes normalmente vêm com mais riscos.

p Embora cada tipo de investimento atue e opere de sua própria maneira, todos eles têm os mesmos componentes gerais. Eles são feitos para investir dinheiro, cobrar taxas de juros, e, com sorte, você terá um lucro. Entre investimentos de baixo e alto risco, existem muitas variáveis quando se trata de compreender os termos e condições. Pode demorar um pouco para entender completamente os termos e condições de cada tipo, então ajudamos a delinear alguns dos mais comuns abaixo. Se você deseja aumentar seu capital, esses oito investimentos de baixo risco podem ser boas opções para você.

p  p Você deve estar familiarizado com a ideia de que investimentos mais arriscados geram potencial para retornos mais elevados. Por outro lado, você deve se lembrar que riscos mais baixos normalmente têm retornos de rendimento mais baixos. Mas, isso não significa que você não seja capaz de lucrar com seus investimentos. Para alguns investimentos de baixo risco, você nem mesmo precisa de mais de $ 100 ou menos para começar.

p Você deve estar familiarizado com a ideia de que investimentos mais arriscados geram potencial para retornos mais elevados. Por outro lado, você deve se lembrar que riscos mais baixos normalmente têm retornos de rendimento mais baixos. Mas, isso não significa que você não seja capaz de lucrar com seus investimentos. Para alguns investimentos de baixo risco, você nem mesmo precisa de mais de $ 100 ou menos para começar.

1. Contas de poupança de alto rendimento

p Definição: p As contas de poupança de alto rendimento são semelhantes à sua conta de poupança diária, apenas com taxas de juros mais altas. Essas contas podem ser usadas para objetivos de poupança de longo prazo ou para reter dinheiro extra de sua conta corrente. Por exemplo, se você fosse começar a economizar para uma casa ou construir um fundo de emergência, esta pode ser uma ótima opção. Você pode contribuir para sua poupança e ganhar juros mais elevados do que a conta poupança padrão. p Flexibilidade: p Essas contas são bastante flexíveis. Uma vez que são uma conta de poupança, você pode sacar dinheiro até seis vezes por mês. Se você quiser sacar, você é mais do que capaz a seu pedido. Sob algumas circunstâncias, os bancos podem solicitar um aviso prévio antes de fazê-lo. p Custo: p Alguns bancos podem exigir que você pague um depósito mínimo ao abrir uma conta. Fora isso, contas de poupança normalmente não custam nada para começar. p Como isso é seguro? p Já que seu dinheiro não está preso em um contrato, essas contas são reconhecidamente um dos investimentos mais seguros. Você pode sacar seu dinheiro sempre que precisar, mas ainda assim obtém um pequeno lucro durante um longo período de tempo pago mensalmente.2. Gestão de caixa / contas de varredura

p Definição: p Gestão de caixa, também conhecido como varredura de contas, normalmente são oportunidades de investimento oferecidas por uma corretora. Isso ocorre quando você tem um valor específico retirado de uma conta comercial e colocado em uma conta de investimento. Normalmente, você pode escolher sua conta de investimento, quantia, e data. As contas de varredura também são mais comumente conhecidas por serem uma opção de retenção de caixa em qualquer conta de investimento. Quando muitos indivíduos vão adicionar dinheiro a uma conta de investimento para fazer uma nova operação, algum dinheiro pode ser deixado na conta de varredura, se não for usado por completo. Dessa maneira, você garante que seu dinheiro não ficará guardado em qualquer lugar por longos períodos de tempo sem gerar lucro. p Por exemplo, você contribui com $ 100 e compra 3 ações de um ETF cujo preço é $ 33 cada. Você gastaria $ 99, com $ 1 restante em sua conta de varredura. Essas contas também são comumente usadas para pagamentos de dividendos a serem mantidos. p Flexibilidade: p A flexibilidade dependerá principalmente do tipo de conta de investimento em que o dinheiro da varredura é mantido, e para onde você deseja mover seu dinheiro. Se o dinheiro estiver em uma conta de corretora, você pode movê-lo, e em uma poupança ou conta corrente dentro de alguns dias. Você também pode mover facilmente esse dinheiro para outra conta de investimento, pois as contas de corretagem não têm vantagens fiscais. Podem surgir problemas se o seu dinheiro estiver em uma conta com vantagens fiscais, como um IRA. Então, mover o dinheiro da varredura torna-se mais difícil. Para tirar dinheiro de uma conta com vantagens fiscais, requer um rollover. Os rollovers são mais fáceis de fazer em outra conta na mesma instituição. Movendo dinheiro entre os mesmos tipos de contas com vantagens fiscais, se feito corretamente, não causará um evento tributável. Mudando de uma conta com vantagem fiscal para uma conta com vantagem não fiscal, se não de forma inadequada, vai causar impostos. p Custo: p O custo inicial de configuração dessas contas depende da corretora que mantém o dinheiro. As contas de varredura podem vir com taxas para usar o serviço. Dependendo do provedor escolhido e de quanto dinheiro você precisa administrar, isso pode ser diferente. Alguns provedores podem até oferecer uma conta de varredura como um benefício para sua conta. p Como isso é seguro? p Dependendo de onde está o dinheiro da varredura, pode ser segurado pelo FDIC. Usualmente, se for realizado em um banco ou segurado pela SPIC, se for realizada em uma corretora, considerando verificar antes de investir. Dependendo da escolha da sua conta, você pode sacar rapidamente, enquanto outros podem demorar mais.3. Certificado de depósito (CDs)

p Definição: p Um CD é uma quantia fixa de dinheiro com a qual você contribui para a economia por um determinado período de tempo. Em troca, os bancos pagarão juros para usar seu dinheiro em outro lugar durante esse período. Inicialmente, os bancos podem emprestar seu dinheiro para lucrar com as taxas de juros das quais você obtém uma porcentagem. Com este tipo de investimento, você pode escolher o período de tempo no qual deseja investir. Usualmente, quanto mais longo o CD, quanto maior o interesse. Também, os CDs com taxas de juros mais altas normalmente exigem um valor mínimo de contribuição. p Flexibilidade: p Como a maioria dos bancos espera reter seu dinheiro por esse período fixo, não é tão fácil obter seu dinheiro mais cedo do que o esperado. Você pode então se deparar com taxas diferentes, dependendo das diretrizes do seu banco. p Custo: p Você pode escolher com quanto deseja contribuir para um CD. Mais, não há um custo especificamente associado à abertura de um CD. Você pode investir de $ 0 a centenas ou milhares de dólares em um CD. Tenha em mente, a maioria dos CDs será renovada automaticamente. Se você quiser usar seu dinheiro para outra coisa, verifique com seu banco antes do término do contrato. p Como isso é seguro? p Os CDs são segurados pelo governo federal de até US $ 250, 000 por pessoa pelo FDIC. Isso cobre todas as contas em seu nome em um banco específico. Isso garante que você receberá seu dinheiro de volta, mas quanto você recebe depende das circunstâncias do seu banco.4. Títulos do Tesouro

p Definição: p Os títulos do tesouro são títulos do tesouro, notas, e títulos. Quando você compra títulos do tesouro, está comprando dívida do governo. Essa dívida geralmente é usada para financiar projetos do governo. Esses títulos são emitidos pelos Estados Unidos. Departamento do Tesouro. Na maioria dos casos, seus ganhos podem estar isentos de impostos estaduais e locais, pois são emitidos pelo governo. p Flexibilidade: p Com títulos do tesouro, você não pode quebrar sua data de maturidade. Mesmo que você não possa sair do seu investimento, você pode vendê-lo para outra pessoa. Nesse caso, você receberá o que eles estão dispostos a pagar por isso. Você pode vender seus títulos do tesouro ou esperar até que amadureça. Ao vender, você pode ter que se encontrar com seu banco, um corretor, e um revendedor que pode assumir taxas adicionais. Junto com isso, a maioria dos indivíduos pode não estar comprando títulos individuais. Em vez de, você provavelmente pode comprar um fundo mútuo ou ETF focado em títulos do tesouro, no caso, pode haver uma taxa para comprar ou vender o fundo da corretora. p Custo: p Os custos de investimento em títulos do tesouro podem variar. Você pode gastar de US $ 0 até US $ 5 milhões. Os novos títulos do tesouro podem não ter nenhuma transação online ou taxas de compra. Se você decidir investir na assistência de um corretor, você pode ter uma taxa assistida pelo corretor. p Como isso é seguro? p Esses investimentos também são conhecidos por serem um dos mais seguros. Os títulos do Tesouro são normalmente lastreados pelo governo dos Estados Unidos, e seus ganhos podem ser isentos de impostos.5. Fundos do mercado monetário

p Definição: p Os fundos do mercado monetário são normalmente investimentos de curto prazo com taxas de juros de curto prazo. Muitas pessoas optam por investir em fundos do mercado monetário em vez de dinheiro para taxas de juros mais altas. p Flexibilidade: p Você pode sacar esses investimentos, mas isso normalmente tem um custo. Você pode ter que pagar taxas de liquidação e esperar para receber seus ganhos por um período fixo de tempo. p Custo: p Esses fundos são bastante baratos, sendo definido pelo valor patrimonial líquido (NAV). Mesmo que sejam baratos de se obter, eles podem vir com taxas diferentes. Quando você começa, você pode concordar em pagar depósitos mensais ou optar por investir algumas de suas economias para aposentadoria. p Como isso é seguro? p Esses investimentos são de alta qualidade, investimentos de curto prazo que permitem que você tenha mais flexibilidade do que investimentos de longo prazo. Infelizmente, este tipo de ativo não é segurado pelo FDIC porque não é um instrumento de caixa. Os fundos mútuos de dinheiro são investidos em títulos de dívida que são cobertos, no máximo, pelo seguro SPIC. p

6. Ações preferenciais

p Definição: p Investir em ações preferenciais é semelhante a investir em ações ordinárias normais, ou compartilhar em uma empresa. Mas, esse tipo de ação geralmente também é acompanhado de um pagamento de dividendos prometido. Os acionistas preferenciais têm prioridade no pagamento de dividendos sobre os acionistas ordinários, o que significa que receberão os dividendos primeiro. O que resta é pago aos acionistas ordinários. p As ações preferenciais têm a volatilidade do mercado de ações, mas também paga dividendos regulares como um título. Isso torna o investimento em ações preferenciais um cruzamento das características tradicionais do mercado de ações e títulos. p Flexibilidade: p Você pode vender suas ações sempre que quiser, mas como possuir qualquer outra ação, você pode enfrentar uma redução de preço ou, melhor ainda, um aumento. Algumas ações preferenciais também vêm com uma opção de conversão. É aqui que uma empresa compra de volta as ações preferenciais de você, ou converte suas ações em ações ordinárias. Cada ação preferencial faz parte de uma série que tem seus próprios direitos. Certifique-se de verificar todos os detalhes de qualquer ação preferencial antes de comprar, pois existem muitas nuances que nem sempre são as mesmas. p Custo: p A maioria das ações variam em preço e taxas. A maior parte do tempo, as ações que ganham mais são as que custam mais por ação. Contudo, você pode investir o quanto quiser, sempre que você quiser. Algumas ações podem ter taxas de transação na compra ou venda. p Como isso é seguro? p Mesmo que as ações preferenciais sejam pagas antes das ações ordinárias, o pagamento deles ainda não é garantido. Quando você está investindo seu dinheiro em ações, você mantém o risco da empresa e do mercado de ações.7. Anuidades fixas

p Definição: p Uma anuidade é um contrato de seguro que garante pagamentos regulares e recorrentes de renda ao comprador do contrato. Existem muitos tipos de anuidades e podem variar em estrutura e preço. Uma anuidade fixa é a forma mais simples de uma anuidade. Com anuidades fixas, você paga na anuidade e em troca, eles dão a você um fluxo fixo de renda. Essa renda geralmente vem mensalmente, durante um determinado período de tempo que pode durar o tempo que você viver. Por exemplo, Os planos de Previdência Social e Previdência são estruturados como anuidades. p Flexibilidade: p Cada produto de anuidade é estruturado de maneira diferente. Certifique-se de revisar cuidadosamente o contrato e os detalhes com um profissional treinado antes de comprar. p Uma vez que existem muitos tipos de anuidades, existem produtos que são melhor estruturados para alguns indivíduos do que para outros. Por exemplo, se alguém está nervoso com o mercado e quer garantir que pode cobrir suas despesas básicas para a vida, eles podem comprar uma anuidade que lhes paga essa quantia mensalmente. Outro exemplo de um tipo de anuidade é uma anuidade imediata. Esse tipo permite que você dê a uma seguradora uma quantia em dinheiro hoje em troca de pagamentos mensais começando imediatamente. p Embora haja flexibilidade nos tipos de produtos oferecidos, geralmente não é tão fácil sair desses contratos após a compra. As anuidades são notórias por ter enormes taxas de resgate que podem chegar a 20% do seu investimento inicial se você decidir cancelar no primeiro ano. As taxas de entrega não são apenas para o primeiro ano. Eles podem durar de cinco a dez anos, diminuindo lentamente para zero. A maior parte do tempo, você pode sacar seu investimento simplesmente rescindindo seu contrato. Lembre-se de que, quando você rescindir seu contrato, você pode enfrentar taxas, impostos, ou perder o pagamento de juros. p Custo: p As taxas de anuidades fixas podem variar dependendo da sua seguradora. Ao considerar este tipo de investimento, certifique-se de fazer sua pesquisa e ler as letras miúdas. Também, certifique-se de perguntar ao vendedor qual comissão ele ganharia com essa venda e quanto essa comissão varia para os diferentes tipos de anuidades. Essas taxas de comissão geralmente são bastante altas, portanto, tome cuidado para não ser vendido apenas por causa dos benefícios de pagamento do agente. Por último, entenda os impostos e tenha em mente que esses pagamentos de anuidades podem ser tributados como uma renda normal. p Como isso é seguro? p Como as anuidades fixas têm um valor fixo de pagamento de juros durante um período de tempo fixo, você sabe quando receberá seu dinheiro e quanto. Lembre-se dos impactos das taxas de juros e da inflação ao longo da vida do seu contrato. p Ao começar a investir, pode parecer bastante intimidante. Contudo, pode ser uma ótima maneira de trabalhar em direção a seus objetivos financeiros de longo prazo. Mesmo os melhores investidores não tiveram lucro do nada - eles estabeleceram uma mentalidade de investimento saudável. Ao dar passos largos no sentido de investir, delineie seus objetivos, e prestar atenção regularmente a diferentes mercados de investimento. p Lembrar, todos os investimentos não são feitos para serem iguais. Certifique-se de verificar os termos e condições de cada investimento para entender totalmente o prazo de cada contrato, estilos de pagamento, e risco de investimento. Confira nossa calculadora de investimento para ver o crescimento estimado do seu investimento ao longo do tempo. Baixe nosso aplicativo para ver quanto você gostaria de investir em um futuro próximo. p Fontes:Investidor 1, 2, 3, 4, 5 | Finance Zacks | Macquarie | Investopedia | Tesouro Direto | SEC | Money.CNN | Kiplinger | Anuidades imediatas |-

Melhores investimentos de curto prazo para 2021

Embora os investimentos de longo prazo geralmente tragam retornos muito melhores, nem todo mundo quer perder o acesso ao seu dinheiro por longos períodos. Investimentos de curto prazo, por outro lad

-

Stash Review - Investir com impacto

Você está procurando um aplicativo que lhe dê liberdade para maximizar seus investimentos? Talvez você queira um aplicativo que o ajude a colocar seu dinheiro em investimentos que refletem seus inte

investir

- Contas à ordem vs. poupança

- Olhe para as oportunidades de investimento de olho na inflação

- Investimentos socialmente responsáveis para contas de aposentadoria

- Uma comparação de investimentos

- Vantagens de contas gerenciadas

- Melhores investimentos de baixo risco com altos retornos

- Contas comerciais no Canadá

- Melhores investimentos de baixo risco

-

Melhores contas de gerenciamento de caixa em outubro de 2021

p Contas de gerenciamento de caixa são contas de caixa oferecidas por uma instituição financeira que não seja um banco ou cooperativa de crédito - geralmente de um corretor. Uma conta de gerenciamento...

-

5 ótimas maneiras de investir sua restituição de impostos

5 ótimas maneiras de investir sua restituição de impostos A restituição de impostos é a oportunidade perfeita para melhorar suas finanças. Na verdade, para milhões de americanos, é a única chance que eles têm de uma grande quantia de dinheiro na maioria dos ...