A geração do milênio prefere dinheiro em vez de ações - e isso pode custar-lhes milhões

O mercado de ações é a melhor escolha de investimento

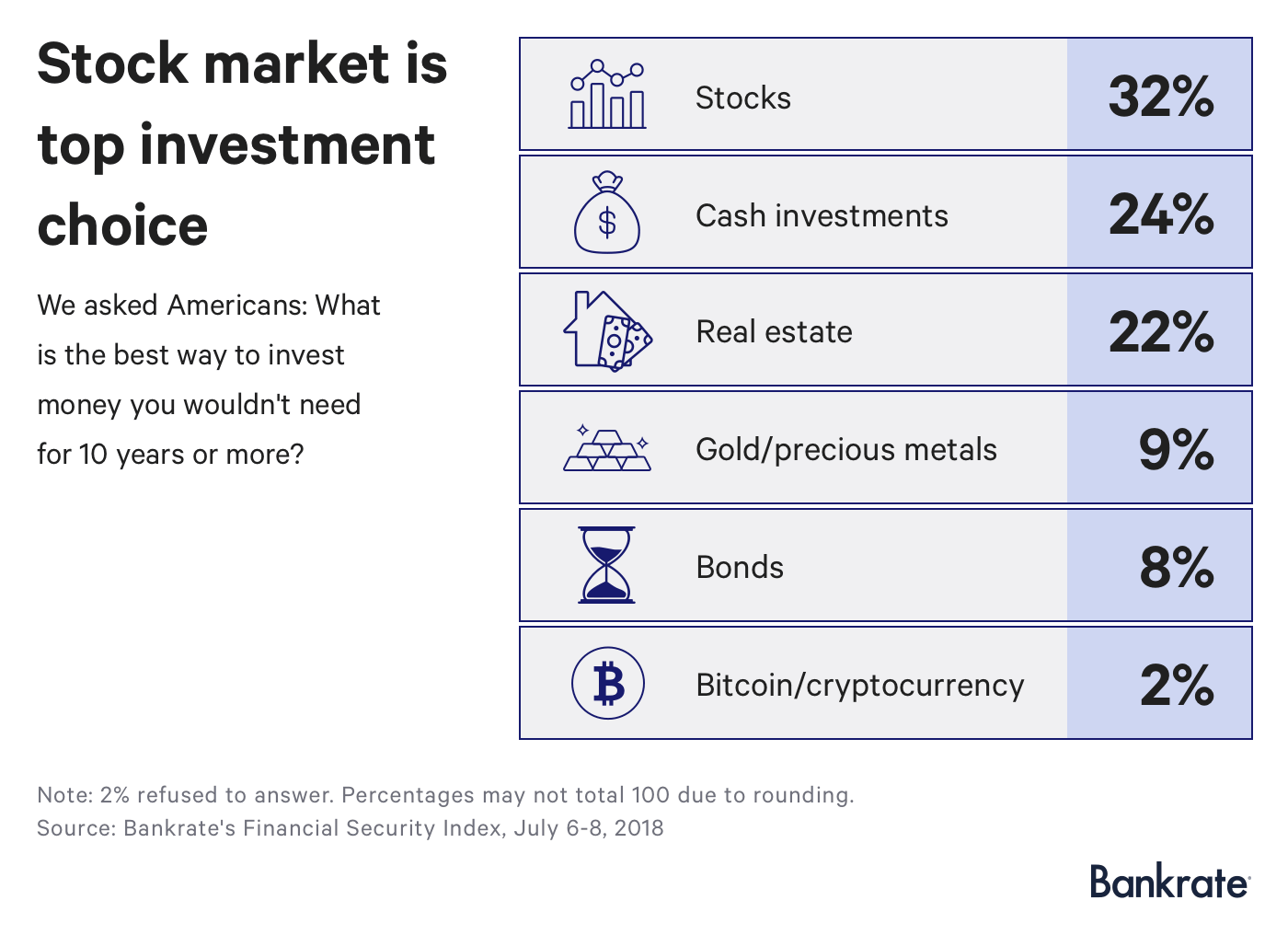

p Um terço dos americanos (32 por cento) afirma que o mercado de ações é o melhor investimento para o dinheiro de que não precisarão por uma década, de acordo com uma nova pesquisa do Bankrate, enquanto menos de um quarto (24 por cento) afirma que o dinheiro sem risco é sua preferência. p “Para horizontes de investimento de mais de 10 anos, o mercado de ações é um investimento totalmente apropriado, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. “Dinheiro não é, e especialmente se você não estiver procurando os retornos mais competitivos. ”

p Esta é a primeira vez em quatro anos que os entrevistados não favorecem o mercado imobiliário, que registrou 22 por cento nesta pesquisa. Ouro, títulos e bitcoin completaram os seis primeiros, com criptomoedas recebendo apenas 2 por cento.

p O mercado imobiliário está um pouco em crise. As vendas de casas anteriores caíram 2,2 por cento em junho em comparação com o ano anterior, de acordo com a National Association of Realtors, apesar de uma economia em melhoria. Novas construções de casas e pedidos de hipotecas também caíram, com o aumento dos preços.

p Isso porque as casas aumentaram muito.

p O preço médio de uma casa existente era US $ 276, 000 em junho, de acordo com NAR, um aumento de 5,2% nos últimos 12 meses. Os valores das casas aumentaram ano a ano por 76 meses consecutivos. Enquanto isso, a hipoteca de taxa fixa média de 30 anos estava em 4,68 por cento em 18 de julho, de acordo com Bankrate, acima de 4,11 por cento há um ano.

p “Para horizontes de investimento de mais de 10 anos, o mercado de ações é um investimento totalmente apropriado, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. “Dinheiro não é, e especialmente se você não estiver procurando os retornos mais competitivos. ”

p Esta é a primeira vez em quatro anos que os entrevistados não favorecem o mercado imobiliário, que registrou 22 por cento nesta pesquisa. Ouro, títulos e bitcoin completaram os seis primeiros, com criptomoedas recebendo apenas 2 por cento.

p O mercado imobiliário está um pouco em crise. As vendas de casas anteriores caíram 2,2 por cento em junho em comparação com o ano anterior, de acordo com a National Association of Realtors, apesar de uma economia em melhoria. Novas construções de casas e pedidos de hipotecas também caíram, com o aumento dos preços.

p Isso porque as casas aumentaram muito.

p O preço médio de uma casa existente era US $ 276, 000 em junho, de acordo com NAR, um aumento de 5,2% nos últimos 12 meses. Os valores das casas aumentaram ano a ano por 76 meses consecutivos. Enquanto isso, a hipoteca de taxa fixa média de 30 anos estava em 4,68 por cento em 18 de julho, de acordo com Bankrate, acima de 4,11 por cento há um ano.

A geração do milênio adora dinheiro, todo mundo prefere ações

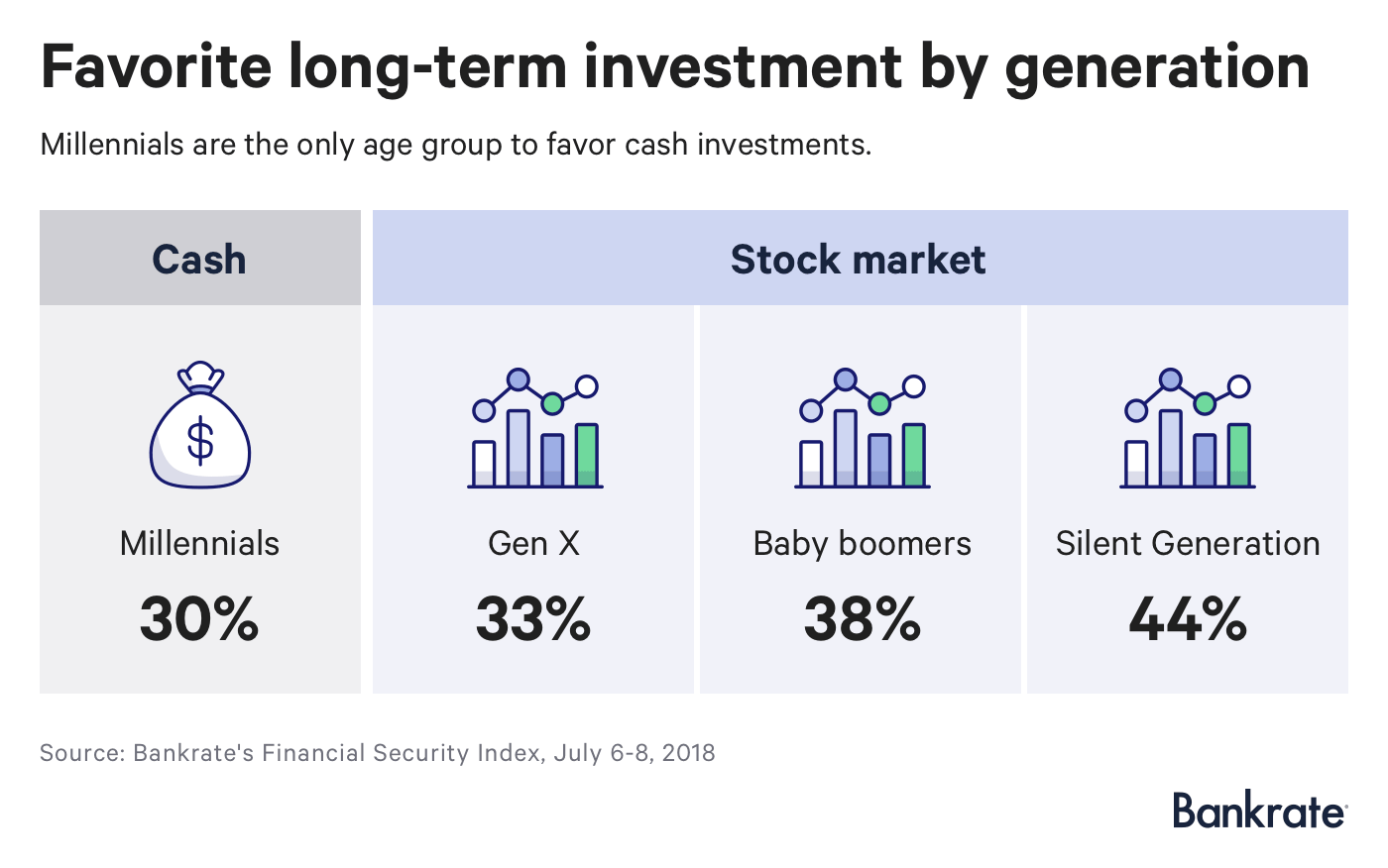

p Três em cada 10 millennials dizem que o dinheiro é seu investimento de longo prazo favorito, enquanto cada geração sucessiva reivindica ações - um terço dos membros da Geração X, 38 por cento dos baby boomers e 44 por cento da Geração Silenciosa. p O segundo investimento mais desejado da geração Y, no entanto, é o mercado de ações, enquanto cerca de um quinto de todos os outros selecionaram dinheiro.

p A geração do milênio perderia de maneira espetacular se agisse com base nesse viés. Para simplificar, vamos supor que você seja um trabalhador de 22 anos planejando se aposentar aos 67 e economize 10 por cento dos seus $ 50, Salário 000 em seu 401 (k).

p Se você investiu em um fundo do mercado monetário com rendimento de 2 por cento, você acabaria com cerca de US $ 359, 000 quando você se aposentar. Se, em vez disso, você contribuir para um fundo equilibrado de ações e títulos que rendeu 8 por cento ao ano (semelhante ao desempenho do Vanguard Wellington nos últimos 15 anos), você teria $ 1,9 milhão.

p O segundo investimento mais desejado da geração Y, no entanto, é o mercado de ações, enquanto cerca de um quinto de todos os outros selecionaram dinheiro.

p A geração do milênio perderia de maneira espetacular se agisse com base nesse viés. Para simplificar, vamos supor que você seja um trabalhador de 22 anos planejando se aposentar aos 67 e economize 10 por cento dos seus $ 50, Salário 000 em seu 401 (k).

p Se você investiu em um fundo do mercado monetário com rendimento de 2 por cento, você acabaria com cerca de US $ 359, 000 quando você se aposentar. Se, em vez disso, você contribuir para um fundo equilibrado de ações e títulos que rendeu 8 por cento ao ano (semelhante ao desempenho do Vanguard Wellington nos últimos 15 anos), você teria $ 1,9 milhão.

A geração do milênio realmente odeia ações?

p Embora a geração do milênio possa afirmar sua aversão às ações, a realidade diz outra coisa. p Graças à introdução da inscrição automática em fundos de data-alvo - que são fundos mútuos compostos quase inteiramente de ações quando você é jovem e, em seguida, mudando lentamente para títulos à medida que envelhece - a geração do milênio tem uma grande exposição ao mercado de ações . p Três quartos das carteiras de aposentadoria para aqueles na casa dos 20 anos eram fundos de ações ou fundos de datas-alvo, de acordo com um relatório do Employment Benefit Research Institute. Enquanto isso, aqueles na faixa dos 30 anos possuíam mais ações do que aqueles na faixa dos 40, que possuíam mais ações do que aqueles na casa dos 50 anos, e assim por diante. p Os investimentos em dinheiro representaram apenas 1% do portfólio para os jovens da geração Y e 2% para aqueles na casa dos 30 anos.Então, o que está acontecendo?

p Os millennials podem declarar amor por dinheiro porque precisam desesperadamente dele. p Metade das pessoas de 18 a 29 anos afirmam que estão em melhor situação financeira do que seus pais na mesma idade, de acordo com o Federal Reserve, em comparação com 56% das pessoas com mais de 60 anos. p Famílias dirigidas por menores de 35 anos, de acordo com o Fed, possuía $ 2, 600 na economia média em 2016, ou cerca de um quarto do total compilado pela Geração Silenciosa. p A geração do milênio está adiando começar uma família devido aos níveis recordes de dívidas de empréstimos estudantis e aos altos custos de moradia, deixando-os menos margem de erro. p Com pouca esperança de uma pensão que metade das pessoas com mais de 60 anos usufrua, 41 por cento da geração do milênio não tem poupança para a aposentadoria, e apenas um quarto sente que suas economias estão no caminho certo para uma aposentadoria segura. p Dada essa ansiedade, a geração do milênio pode dizer que prefere dinheiro porque é difícil imaginar os fundos de que você não precisará em uma década.O que os americanos estão ganhando com economias de curto prazo

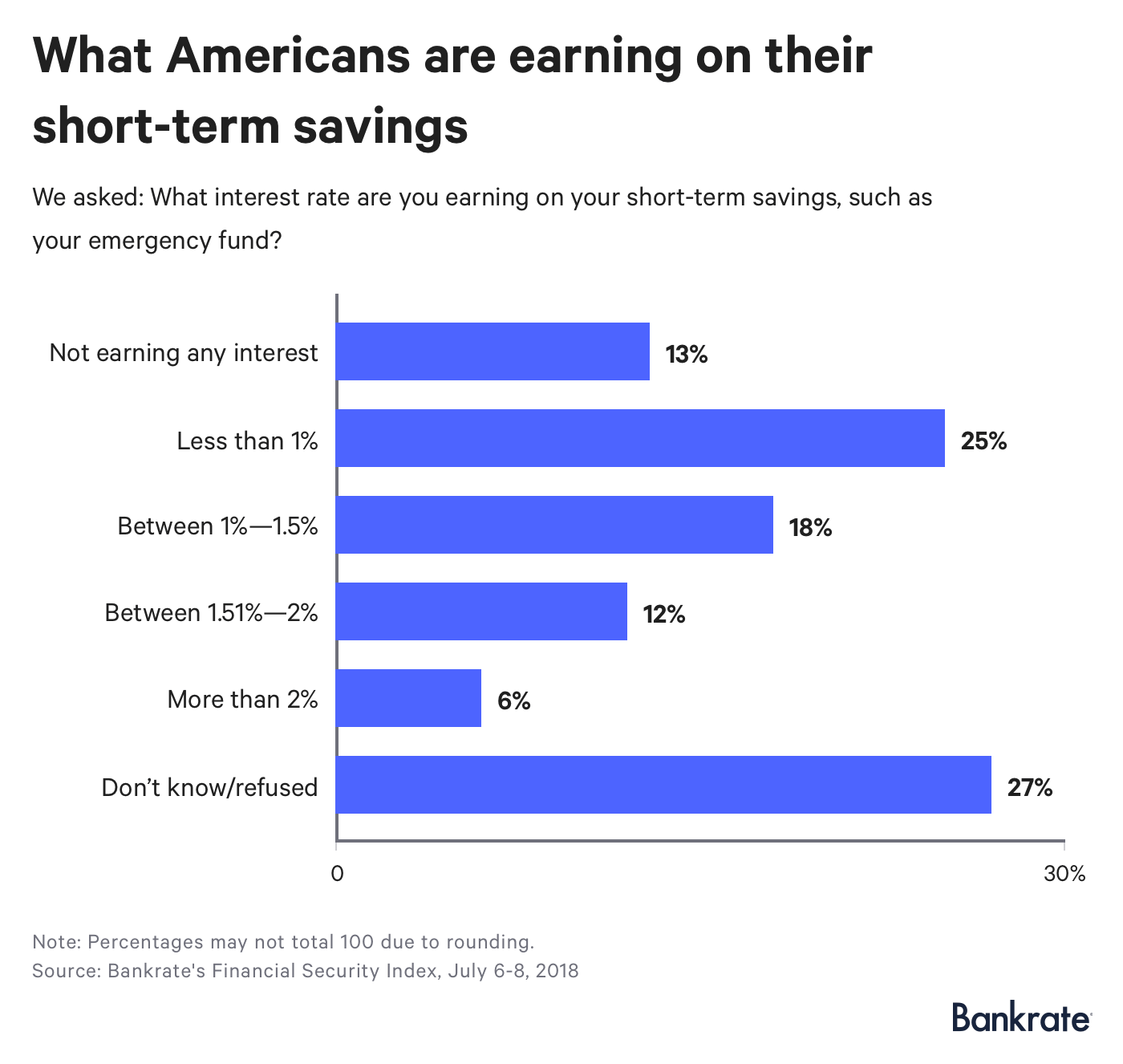

p Millennials, e americanos em geral, não estão ganhando muito com as economias que possuem. p Apenas 6 por cento dos entrevistados disseram que estão ganhando mais de 2 por cento em seu dinheiro, equivalente ao limite superior da meta de taxa de juros de curto prazo do Fed. Mais de um quarto não sabia o que estavam recebendo, enquanto outros 13 por cento não estão recebendo nenhum interesse. p Os millennials eram os menos propensos a receber mais de 1,5 por cento, graças às suas parcas participações, enquanto os boomers eram os mais prováveis.

Por que os americanos não buscam rendimentos mais altos em bancos online

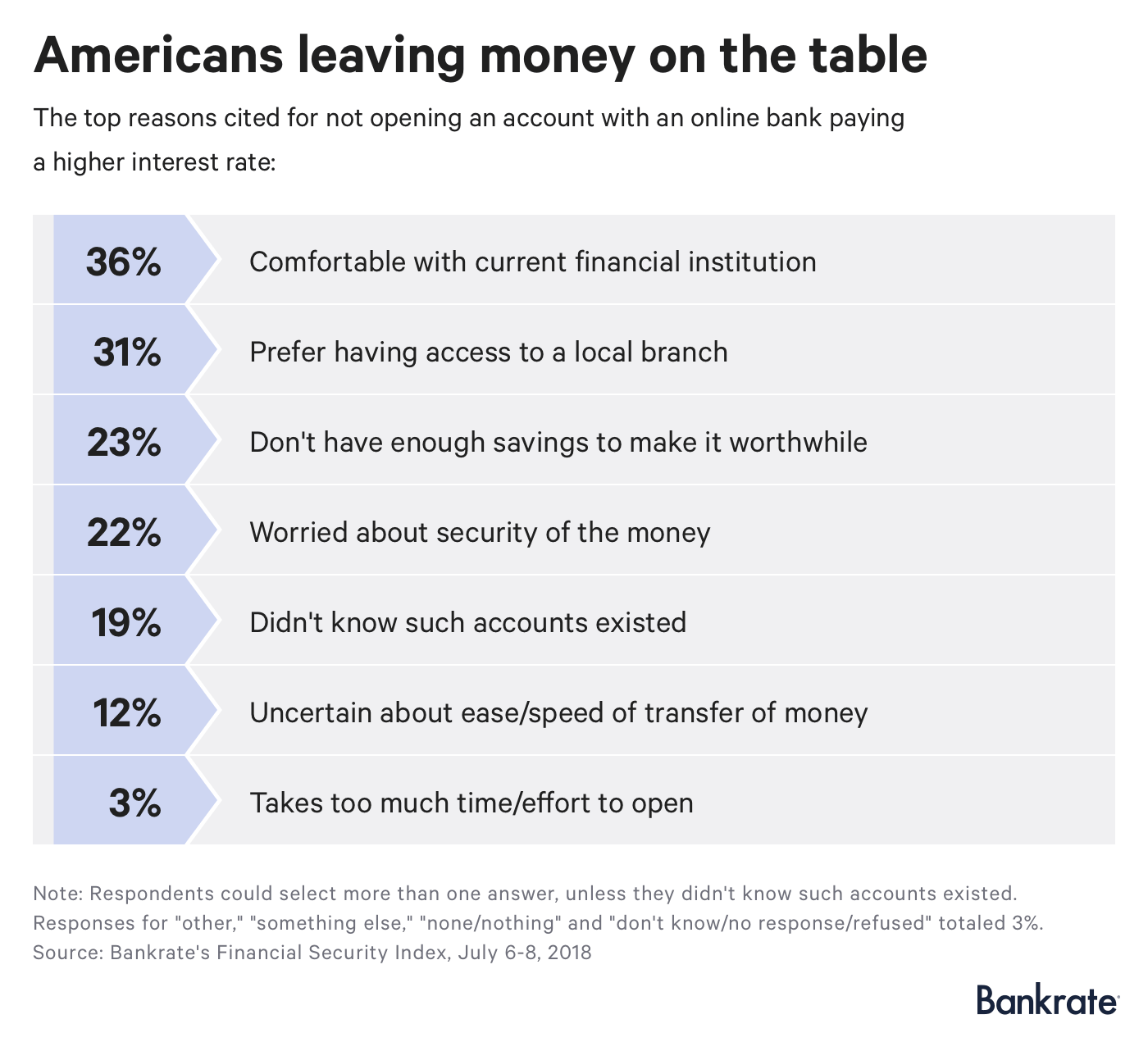

p Os americanos em busca de rendimentos mais altos precisam apenas consultar o navegador da Internet. Bancos online, por dados de Bankrate, são muito mais rápidos em repassar rendimentos mais altos aos consumidores depois que o Fed aumenta as taxas de juros do que as empresas tradicionais de tijolo e argamassa. p A maioria vê uma mudança como não vale a pena, com 36% confortáveis com seu banco atual e outros 31% desejando acesso a uma agência local. p Quase um quinto dos americanos, no entanto, não sabia que essas contas existiam.

p “De alto rendimento, contas de poupança bancárias disponíveis nacionalmente e contas de depósito do mercado monetário podem ser encontradas com depósitos mínimos muito baixos, e, em alguns casos, nenhum depósito mínimo - tornando essas contas literalmente disponíveis para todos os lares americanos, ”, Diz McBride.

p Quase um quinto dos americanos, no entanto, não sabia que essas contas existiam.

p “De alto rendimento, contas de poupança bancárias disponíveis nacionalmente e contas de depósito do mercado monetário podem ser encontradas com depósitos mínimos muito baixos, e, em alguns casos, nenhum depósito mínimo - tornando essas contas literalmente disponíveis para todos os lares americanos, ”, Diz McBride.

Este estudo foi conduzido para Bankrate.com pela GfK Custom Research North America em seu omnibus on-line OmniWeb. A amostra consiste em 1, 000 entrevistas concluídas, ponderada para garantir uma representação precisa e confiável da população total, 18 anos ou mais. O trabalho de campo foi realizado de 6 a 8 de julho, 2018. A margem de erro para o total de entrevistados é de +/- 3%.

-

Pesquisa:Imóveis e dinheiro estão no topo da lista de investimentos preferenciais dos americanos nos próximos 10 anos

O mercado imobiliário é a escolha de investimento preferida dos americanos a longo prazo, de acordo com um novo estudo da Bankrate. O mercado imobiliário tem sido a primeira escolha em cinco dos últim

-

7 obstáculos para a aposentadoria (e como eliminá-los)

Com que frequência você sonha com a aposentadoria? É bom pensar no dia em que você poderá parar de responder a um chefe, e em vez disso, passe seu tempo relaxando, viajando, e aproveitando a vida ao m

investir

- Prós e Contras de Fundos Focados

- Visão geral das transações de dinheiro e transporte

- Prós e contras de ações Penny

- Não misture fluxo de caixa e lucro

- 3 razões para preferir ações de investimento socialmente responsáveis

- Empresas Cash Cow (e como encontrá-las)

- 15 ações populares que pagam dividendos (e como investir nelas)

- Mercados em alta e blockchains

-

Se o coronavírus cortou sua receita,

aqui está como um Roth IRA pode ser usado para obter dinheiro de emergência p O novo coronavírus causou um impacto alarmante nas contas de aposentadoria de muitas pessoas - e rapidamente. Os investido...

-

Ações com dividendos:o que são e como investir nelas

Ações com dividendos:o que são e como investir nelas Um estoque de dividendos é uma empresa de capital aberto que regularmente compartilha os lucros com os acionistas por meio de dividendos. Essas empresas tendem a ser consistentemente lucrativas e comp...