O que é um sorriso de volatilidade?

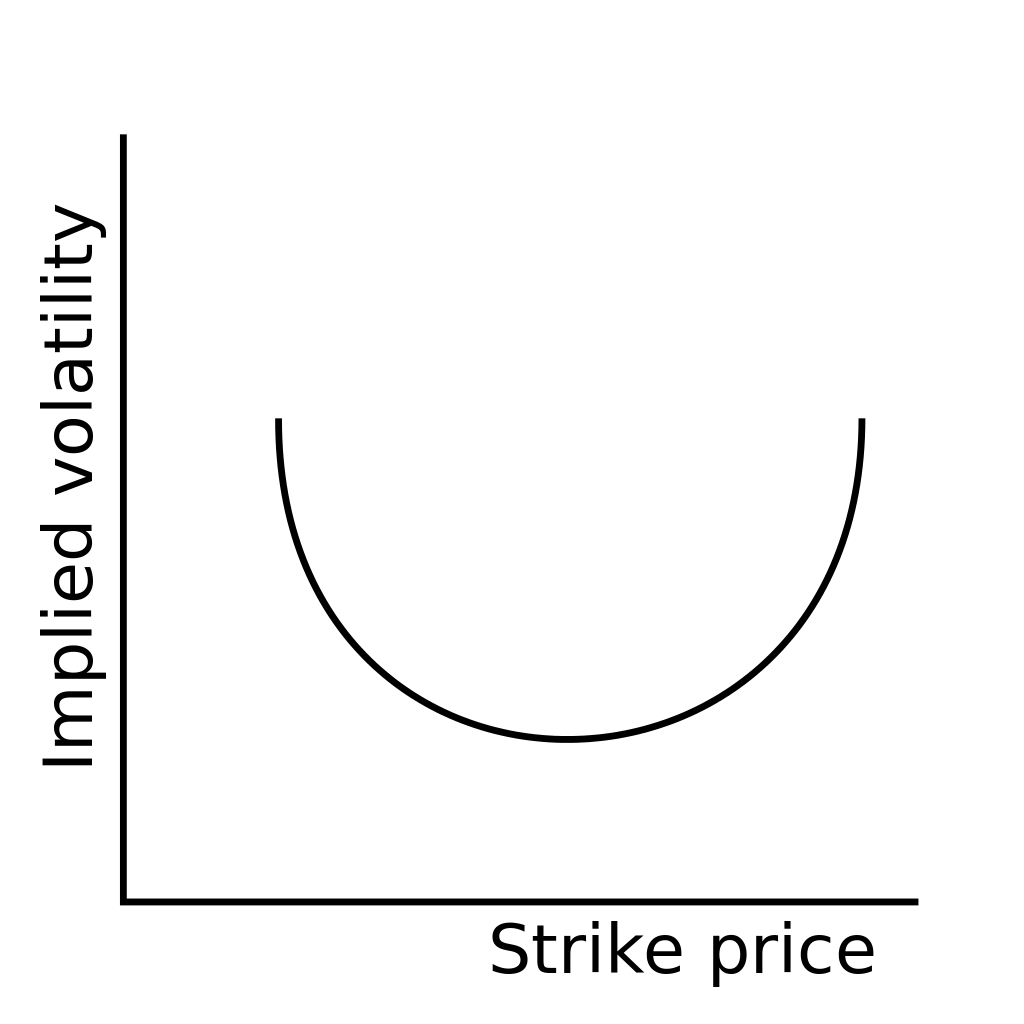

Um sorriso de volatilidade se refere a uma representação gráfica em forma de U do padrão criado pelas volatilidades implícitas de vários contratos de opções que compartilham a mesma data de vencimento. O padrão geográfico obtido quando os valores de diferentes volatilidades implícitas Volatilidade implícita (IV) Volatilidade implícita - ou simplesmente IV - usa o preço de uma opção para calcular o que o mercado está dizendo sobre a volatilidade futura do são plotados contra os preços de exercício de seus correspondentes opções; uma linha é criada de modo que seja inclinada para cima em uma ou ambas as extremidades, semelhante a um sorriso.

Resumo

- Um sorriso de volatilidade se refere a uma representação gráfica em forma de U do padrão criado pelas volatilidades implícitas de contratos de opções múltiplas que compartilham a mesma data de vencimento.

- Os dados registrados em uma situação em que as opções out of the money ou in the money mostram maior volatilidade implícita do que nas opções de dinheiro são conhecidos como um sorriso.

- O primeiro sorriso de volatilidade registrado na história financeira foi depois da quebra do mercado de ações da Segunda-Feira Negra de 1987.

Quando um sorriso de volatilidade é observado?

O processo de definição dos preços para uma opção é complicado porque a avaliação de uma opção é afetada por fatores externos, como o tempo restante até o vencimento da opção, o preço de exercício Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo da opção, e o nível esperado de volatilidade, ou volatilidade implícita do ativo subjacente. Essa irregularidade é refletida quando um sorriso de volatilidade é observado no mercado.

A hipótese mais óbvia que explica por que sorrisos de volatilidade são observados é que há uma maior demanda por opções in the money ou out of the money, em oposição às opções que estão no dinheiro.

Os modelos de opções que são mais refinados e desenvolvidos em comparação com o modelo Black-Scholes levaram ao superfaturamento das opções out of the money. Isso é feito para compensar a exposição excessiva ao risco associada às opções out of the money.

Os dados registrados em uma situação em que out of the money ou in the money options mostram uma volatilidade implícita maior do que a das opções de dinheiro são conhecidos como um sorriso. Isso significa que quando o preço de exercício das opções se afasta do preço de mercado atual dessa opção, a volatilidade implícita para as opções de venda e opções de compra aumenta.

Geralmente, a volatilidade implícita de at the moneyAt The Money (ATM) At the money (ATM) descreve uma situação em que o preço de exercício de uma opção é igual ao preço de mercado atual do ativo subjacente. É um conceito de opções que tende a permanecer baixo. Assim, a existência de um sorriso implicava que um gerente de dinheiro normalmente preferiria emitir opções de compra em vez de opções de venda.

O modelo Black-Scholes

Sorrisos de volatilidade não são observações típicas, e a teoria de opções de Black-Scholes tem como premissa uma curva de volatilidade totalmente plana.

O modelo Black-Scholes é a fórmula padrão usada para derivar preços, especialmente opções. Quando a volatilidade implícita das opções é plotada contra os preços de exercício correspondentes, o modelo de Black-Scholes prevê que a curva obtida é plana. Isso significa que todas as opções definidas para expirar na mesma data e carregando um ativo subjacente que, avaliado pelo mesmo preço, têm a mesma volatilidade implícita.

Contudo, nem sempre é verdade. Os mercados costumam ser testemunhas de eventos extremos, que tendem a criar inconsistências nas tendências gerais do mercado. Um sorriso de volatilidade registrado pela primeira vez na história financeira foi após a quebra do mercado de ações da Black Monday em 1987. A Black Monday "Black Monday" - como é referenciada hoje - ocorreu em 19 de outubro (uma segunda-feira) em 1987. Nesta dia, os mercados de ações em todo o mundo quebraram, embora o.

Quando ocorre um evento extremo, pode causar uma mudança significativa nos preços das opções, é por isso que precisa ser considerado na volatilidade implícita. Assim, ao criar modelos financeiros; Tipos de modelos financeiros; os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos, é necessário levar em consideração a possibilidade de ocorrência de eventos extremos.

Quais são as limitações de um sorriso de volatilidade?

Um sorriso de volatilidade é apenas um modelo, e a volatilidade implícita das opções pode não necessariamente se alinhar a ela. Pode ser que a volatilidade implícita esteja alinhada com uma inclinação reversa ou para a frente, em vez de um sorriso. Usualmente, Opções de câmbio e opções de ações de curto prazo tendem a se alinhar com sorrisos de volatilidade. Por outro lado, opções de ações de longo prazo e opções de índice tendem mais para o alinhamento com uma inclinação.

Um sorriso de volatilidade nem sempre possui um formato de U limpo. Pode ocorrer devido a fatores de mercado externo, como desequilíbrios de oferta e demanda. Assim, um investidor deve múltiplos fatores que tomam decisões de negociação. Um sorriso de volatilidade é apenas um indicador de qual segmento do mercado provavelmente verá menos volatilidade de preços.

Recursos adicionais

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Black TuesdayBlack TuesdayBlack Tuesday é a queda do mercado de ações que ocorreu em 29 de outubro, 1929. É considerado o crash de mercado mais desastroso da história dos Estados Unidos. O evento da Black Tuesday foi precedido pela quebra da Bolsa de Valores de Londres e pela Black Monday

- Stock ExchangeStock ExchangeA bolsa de valores é um mercado onde os títulos, como ações e títulos, são comprados e vendidos. As bolsas de valores permitem que as empresas levantem capital e os investidores tomem decisões informadas usando informações de preços em tempo real. As bolsas podem ser um local físico ou uma plataforma de negociação eletrônica.

- Arbitragem de volatilidade Arbitragem de volatilidade Arbitragem de volatilidade se refere a um tipo de estratégia de arbitragem estatística que é implementada na negociação de opções. Gera lucros com a diferença

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

-

O que é uma troca de volatilidade?

Swap de volatilidade se refere a um derivado financeiro, cujo pagamento é baseado na volatilidade do ativo subjacente desse título, que é um contrato forwardForward ContractA um contrato forward, freq

-

O que é Vomma?

Vomma é uma opção grega que representa a sensibilidade de vega à mudança da volatilidade implícita Volatilidade implícita (IV) Volatilidade implícita - ou simplesmente IV - usa o preço de uma opção pa

Artigos em Destaque

-

O que é a taxa de volatilidade?

O que é a taxa de volatilidade? O índice de volatilidade se refere a uma medida técnica das variações nos preços de um determinado título. Ele permite que investidores e comerciantes identifiquem padrões de preços. É usado em anális...

-

O que é um desvio de volatilidade?

O que é um desvio de volatilidade? A inclinação da volatilidade se refere a uma ferramenta técnica que informa os investidores sobre a preferência dos gestores de fundos, se preferem escrever opções de compra ou não. Os fatores que imp...