O que é o critério de segurança em primeiro lugar de Roy?

O critério de segurança em primeiro lugar de Roy é um gerenciamento de risco. Gerenciamento de risco O gerenciamento de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com a técnica usada pelos investidores para comparar e escolher uma carteira com base no critério de que a probabilidade de o retorno de uma carteira cair abaixo de um nível de retorno limite é reduzida.

No critério de segurança de Roy em primeiro lugar, o portfólio ideal é aquele que minimiza a probabilidade de o retorno do portfólio cair abaixo de um nível de retorno limite. O portfólio com o maior critério de segurança de Roy tem a menor probabilidade de um portfólio gerar um retorno inferior ao retorno do nível limite.

Resumo:

- O critério de segurança em primeiro lugar de Roy é usado pelos investidores para escolher uma carteira com base no critério de que a probabilidade de o retorno da carteira cair abaixo de um nível limite é reduzida.

- O valor dado pelo critério de segurança em primeiro lugar de Roy indica o número de desvios padrão abaixo da média.

- A fórmula para o critério de segurança em primeiro lugar de Roy é [E (R P ) - R eu ] / σ p

Fórmula para o critério de segurança em primeiro lugar de Roy

Onde:

- E (Rp) é o retorno esperado do portfólio;

- R eu é o retorno do nível limite (o retorno mínimo aceitável); e

- σ p é o desvio padrão, ou risco, do portfólio.

Observe que a fórmula para o critério de segurança em primeiro lugar de Roy assume que os retornos da carteira são normalmente distribuídos.

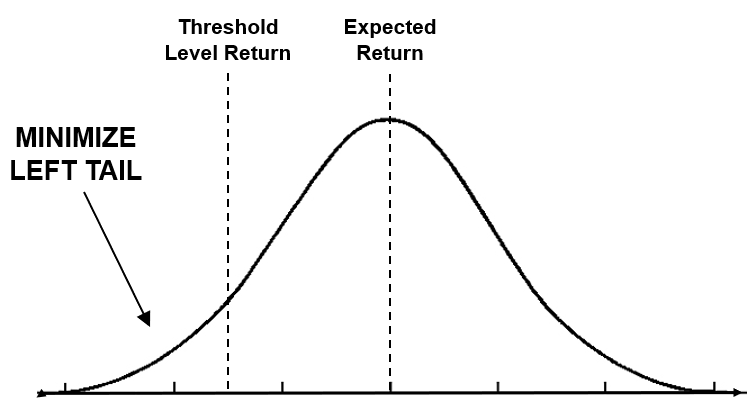

Representação visual do critério de segurança em primeiro lugar de Roy

Onde:

- Retorno esperado é E (Rp); e

- Retorno de nível de limite é R eu .

O objetivo do critério de segurança em primeiro lugar de Roy é minimizar a cauda esquerda. A área à esquerda do retorno do nível do limite é a probabilidade de o portfólio gerar um retorno menor do que o limite.

O valor dado pelo critério de segurança em primeiro lugar de Roy indica o número de desvios padrão abaixo da média. Por exemplo, um valor de 1 indica um desvio padrão; Desvio padrão; do ponto de vista estatístico, o desvio padrão de um conjunto de dados é uma medida da magnitude dos desvios entre os valores das observações contidas abaixo da média. Portanto, quanto maior o valor do critério, quanto menor a cauda esquerda e menor a probabilidade de o portfólio gerar um retorno menor que o limite.

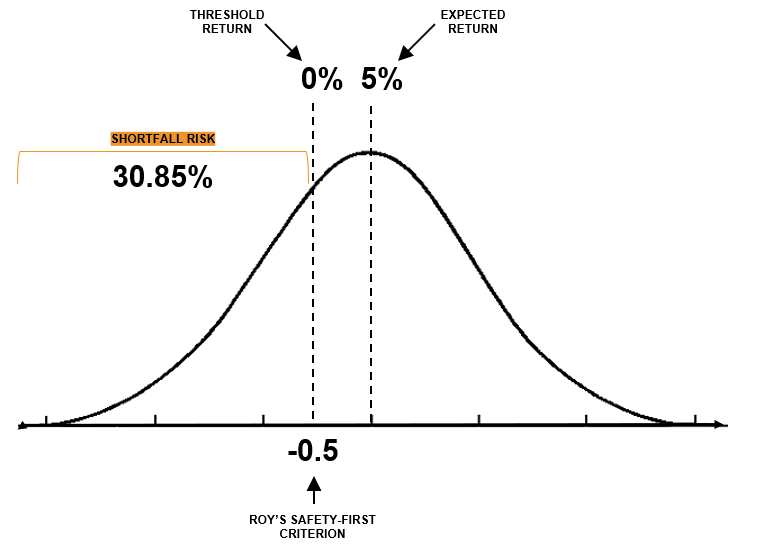

Risco de deficiência e critério de segurança em primeiro lugar de Roy

O risco de queda e o critério de segurança em primeiro lugar de Roy andam de mãos dadas. O risco de perda é a probabilidade de gerar um retorno inferior ao retorno do nível limite. Em outras palavras, o risco de déficit é a área à esquerda do retorno do nível de limite em um gráfico de distribuição normal. É importante observar que:

o superior o critério de segurança em primeiro lugar, a diminuir o risco de déficit.

o diminuir o critério de segurança em primeiro lugar, a superior o risco de déficit.

O risco de déficit pode ser calculado por meio de uma tabela z para valores negativos. Abaixo, faremos um exemplo abrangente.

Por exemplo, considere uma carteira com um retorno esperado de 5%, um desvio padrão de 10%, e um nível de retorno de limite de 0%. Quais são os critérios de segurança em primeiro lugar e o risco de insuficiência de Roy, presumindo que o portfólio é normalmente distribuído?

O critério de segurança primeiro de Roy é calculado como (5% - 0%) / 10% = 0,5 .

Ilustrado acima, o retorno esperado é de 5%, o retorno limite é 0%, e o critério de segurança primeiro de Roy produz 0,5, que é 0,5 desvio padrão abaixo do retorno esperado. O risco de queda é a área sob a curva a partir da esquerda do retorno do limite. Usando uma tabela z para valores negativos, -0,5 corresponde a uma pontuação z de 0,3085 ou 30,85% .

Exemplo do critério de segurança em primeiro lugar de Roy

Considere três carteiras com os perfis de retorno e risco fornecidos abaixo. Suponha que o investidor deseja minimizar a probabilidade de a carteira retornar menos de 0%. Em outras palavras, o retorno mínimo aceitável do investidor é 0%. Com base no critério de segurança em primeiro lugar de Roy, em qual carteira o investidor deve investir?

O critério de segurança primeiro de Roy para o Portfólio A é calculado como (5% - 0%) / 5% = 1 .

O critério de segurança primeiro de Roy para o Portfólio B é calculado como (10% - 0%) / 12% = 0,83 .

O critério de segurança primeiro de Roy para o Portfólio C é calculado como (15% - 0%) / 20% = 0 . 75 .

Com base no critério de segurança em primeiro lugar de Roy, a proporção com o maior critério de segurança em primeiro lugar tem a menor probabilidade de obter um retorno inferior a 0%. Em nosso exemplo, seria Portfólio A .

Leituras Relacionadas

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Risco de base Risco de base O risco de base é o risco de que o preço futuro não se mova normalmente, correlação constante com o preço do ativo subjacente, de modo a negar a eficácia de uma estratégia de hedge em minimizar a exposição do trader a perdas potenciais. O risco de base é aceito na tentativa de evitar o risco de preço.

- Investindo:um Guia para IniciantesInvesting:Um Guia para Iniciantes O guia Investing for Beginners daCFI lhe ensinará os princípios básicos de investimento e como começar. Aprenda sobre as diferentes estratégias e técnicas de negociação

- Taxa de Retorno Taxa de RetornoA Taxa de Retorno (ROR) é o ganho ou perda de um investimento durante um período de tempo copmared ao custo inicial do investimento expresso como uma porcentagem. Este guia ensina as fórmulas mais comuns

- Regra de probabilidade totalRegra de probabilidade totalA regra de probabilidade total (também conhecida como a lei da probabilidade total) é uma regra fundamental em estatísticas relacionadas a condicional e marginal

-

O que é um retorno negativo?

Um retorno negativo representa uma perda econômica incorrida por um investimento em um projeto, um negócio, um estoque, ou outros instrumentos financeiros. Como resultado de uma falha de investimento,

-

O que é um bom retorno do investimento?

Antes de investir seu dinheiro, provavelmente há uma grande questão em sua mente:quanto você vai ganhar? Isso é conhecido como taxa de retorno. A taxa de retorno é expressa como uma porcentagem do v

Artigos em Destaque

-

O que é análise de média-variância?

O que é análise de média-variância? Análise de Média Variância é uma técnica que os investidores usam para tomar decisões sobre instrumentos financeiros para investir, com base na quantidade de risco que estão dispostos a aceitar (toler...

-

O que é o NAV Return?

O que é o NAV Return? Retorno NAV, ou retorno do valor patrimonial líquido, é uma medida de desempenho para os ativos menos passivos de uma entidade. O retorno NAV é normalmente usado para medir o desempenho de fundos mútu...