O que é uma disposição de qualificação?

A alienação qualificada é um termo fiscal usado nos EUA que se refere a uma venda ou outra alienação de ações que recebem tratamento fiscal favorável para a alienação individual das ações.

As disposições de qualificação são importantes para os acionistas porque pode haver uma grande disparidade entre a taxa de imposto de renda normal do acionista e a taxa de imposto sobre ganhos de capital de longo prazo significativamente mais baixa. venda de ativos. O imposto só é cobrado quando o ativo for convertido em dinheiro, e não quando ainda está nas mãos de um investidor. Portanto, disposições qualificadas podem economizar aos acionistas uma quantia substancial de dinheiro em relação aos impostos devidos.

As regras de imposto de disposição de qualificação mais comumente se aplicam a ações que os indivíduos adquirem em virtude de serem empregados pela empresa emissora das ações. Eles podem adquirir ações por meio de um plano de compra de ações para funcionários (conhecido como ESPP) ou planos de opção de ações de incentivo (referidos como ISOs).

ISOs são normalmente opções de compra de ações oferecidas a funcionários que ocupam uma posição de gestão executiva de nível superior, como o CEO (CEO), Diretor Financeiro (CFO), ou gerente de vendas.

Resumo

- Disposição qualificada é um termo fiscal usado nos EUA que se refere a uma venda ou outra disposição de ações que recebe tratamento fiscal favorável.

- As regras de disposição de qualificação são importantes por causa da grande disparidade entre a taxa de imposto marginal de um indivíduo e a taxa de imposto sobre ganhos de capital significativamente mais baixa.

- O fator determinante para as disposições qualificadas é o período de tempo que um indivíduo detém sobre as ações antes de vendê-las.

Como isso afeta seus impostos - exemplo

Suponha que você adquira 100 ações da sua empresa por meio de um ESPP que permite comprar ações com um desconto de 10% em relação ao preço de mercado atual Preço de mercado O termo preço de mercado se refere à quantidade de dinheiro pelo qual um ativo pode ser vendido no mercado. O preço de mercado de um determinado bem é um ponto de convergência de $ 20 por ação, então você só precisa pagar $ 18 por ação pelo estoque. O preço total de compra de 100 ações é $ 1, 800.

Avançar, suponha que você possa vender suas ações por um preço de $ 35 alguns anos depois. A receita total da venda de suas ações é de $ 3, 500. $ 3, 500 menos o seu $ 1, O preço de compra de 800 dá a você um lucro bruto de $ 1, 700

Aqui está como seria o tratamento fiscal de seus lucros de ações se a venda de suas ações fosse uma disposição qualificada:

- Você seria tributado de acordo com sua alíquota de imposto de renda normal sobre o ganho de $ 2 por ação que você realizou ao ser capaz de comprar as ações a um preço com desconto de $ 18 por ação (versus um preço de mercado de $ 20); presumindo que você está na faixa de impostos de 35%, que a responsabilidade fiscal seria de $ 70 ($ 2 por ação, vezes 100 compartilhamentos, multiplicado por 35%).

- O ganho adicional obtido com a venda de suas ações é de $ 15 por ação - a diferença entre o preço de venda de $ 35 por ação e o preço de mercado sem desconto de $ 20 por ação que existia quando você comprou as ações; aquele ganho total de $ 1, 500 só seriam tributados à taxa de imposto sobre ganhos de capital muito mais baixa de 15%, tornando sua responsabilidade fiscal $ 225 ($ 15 por ação, vezes 100 compartilhamentos, multiplicado por 15%).

- Sua responsabilidade tributária total seria igual a $ 295 ($ 70 + $ 225 =$ 295).

Em contraste, se a venda de suas ações não foi uma disposição qualificada, então, você seria tributado à taxa de imposto de renda de 35% sobre o lucro total. Lucro x caixaEntender a diferença entre lucro x caixa é muito importante no setor financeiro. O lucro é definido como receita menos todas as despesas realizadas com seu estoque - $ 1700. Isso tornaria sua obrigação tributária sobre os lucros de suas ações em $ 595 ($ 1, 700 multiplicado por 35%) - quase o dobro de seu passivo fiscal com uma disposição qualificada.

O que se qualifica como uma disposição de qualificação?

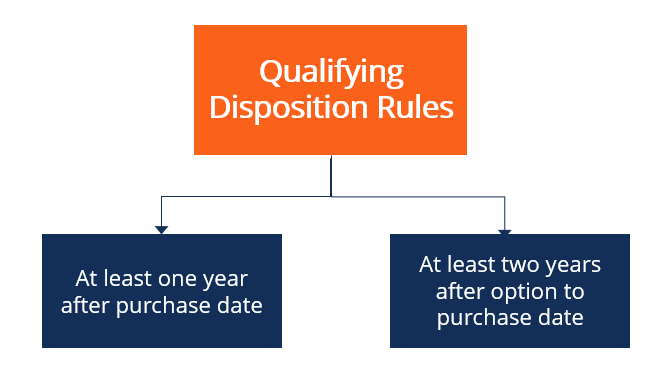

Uma vez que pode, obviamente, fazer uma grande diferença para você em termos de suas obrigações fiscais, é importante conhecer as regras que regem se a venda de suas ações atende aos requisitos para ser uma disposição qualificada. Duas regras básicas que determinam as disposições de qualificação:

- A data de venda do estoque deve ser pelo menos um ano ou mais a partir da data em que o estoque foi comprado.

- A data de venda das ações deve ser de pelo menos dois anos ou mais a partir da data em que a opção de compra das ações foi concedida (quando as empresas oferecem opções de compra de ações aos funcionários, o período de oferta normalmente se estende por algum tempo).

Assim, sua empresa pode ter lhe concedido originalmente a opção de comprar ações com desconto de 10% em maio de 2004, mas você não comprou realmente suas ações de acordo com os termos da oferta até junho de 2005).

As condições acima devem ser atendidas para que a venda de suas ações seja considerada uma disposição qualificada.

Leituras Relacionadas

A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Plano de compra de ações do funcionário (ESPP) Plano de compra de ações do funcionário (ESPP) Um plano de compra de ações do funcionário (ESPP) refere-se a um programa de ações que permite aos funcionários participantes comprar ações de sua organização

- Stock OptionStock OptionA stock options é um contrato entre duas partes que dá ao comprador o direito de comprar ou vender ações subjacentes a um preço predeterminado e dentro de um período de tempo especificado. Um vendedor da opção de ações é chamado de lançador de opções, onde o vendedor recebe um prêmio do contrato adquirido pelo comprador da opção de compra de ações.

- Passivo fiscal diferido / Ativo Passivo fiscal diferido / Ativo Um passivo ou ativo fiscal diferido é criado quando há diferenças temporárias entre o imposto contábil e o imposto de renda real.

- Lucro tributávelRenda tributável A renda tributável se refere à compensação de qualquer indivíduo ou empresa que é usada para determinar o passivo fiscal. O valor total da receita ou receita bruta é usado como base para calcular quanto o indivíduo ou organização deve ao governo no período de imposto específico.

-

O que é um desdobramento de ações?

p Um desdobramento de ações ocorre quando uma empresa decide trocar suas ações por mais (e às vezes menos) ações de suas próprias ações. Muitos desdobramentos de ações são recebidos pelos investidores

-

O que é um IRA?

Se você já leu algo sobre finanças pessoais, você provavelmente já ouviu falar de um IRA ou Conta de Aposentadoria Individual. Mas é fácil se assustar com o que pode parecer jargão técnico - o que

investir

-

O que é avaliação de ações?

O que é avaliação de ações? Todo investidor que deseja vencer o mercado deve dominar a habilidade de avaliação de ações. Essencialmente, a avaliação de ações é um método de determinação do valor intrínseco. Valor intrínseco. O v...

-

O que é um estoque flutuante?

Uma flutuação de ações pode significar algumas coisas diferentes. Primeiro, uma flutuação de ações refere-se ao número de ações que estão publicamente disponíveis para os investidores. Segundo, os inv...