O que é uma nota?

Uma nota é um título de dívida que obriga os emissores a pagar ao credor o valor principal do empréstimo e quaisquer pagamentos de juros dentro de um prazo definido. Indivíduos, empresas, e até mesmo instituições financeiras podem emitir uma nota, e permite que obtenham financiamento. Financiamento. Financiamento refere-se aos métodos e tipos de financiamento que uma empresa usa para sustentar e expandir suas operações. Consiste em dívida e capital próprio, que são usados para realizar investimentos de capital, fazer aquisições, e geralmente dão suporte ao negócio. de qualquer outra fonte que não seja um banco.

A fonte pode ser um indivíduo ou empresa que concorda em fornecer o financiamento nos termos do contrato. Em essência, o indivíduo ou empresa que concorda em transportar a nota torna-se o credor. Credor. Um credor é definido como uma empresa ou instituição financeira que concede crédito a empresas e indivíduos, com a expectativa de que o valor total de. Dependendo dos termos do contrato, uma nota pode se tornar pagável em uma data predeterminada ou sob demanda pelo detentor da nota ou credor.

Resumo

- Uma nota é um documento legal que obriga um emissor a reembolsar ao credor o valor do principal de um empréstimo acrescido de quaisquer pagamentos de juros em uma data predeterminada.

- Os principais tipos de notas incluem notas promissórias, Notas do Tesouro, notas não seguras, notas conversíveis, e notas estruturadas.

- Uma nota inclui todos os termos da dívida, incluindo o valor principal, taxa de juro, termos de reembolso, e data de vencimento.

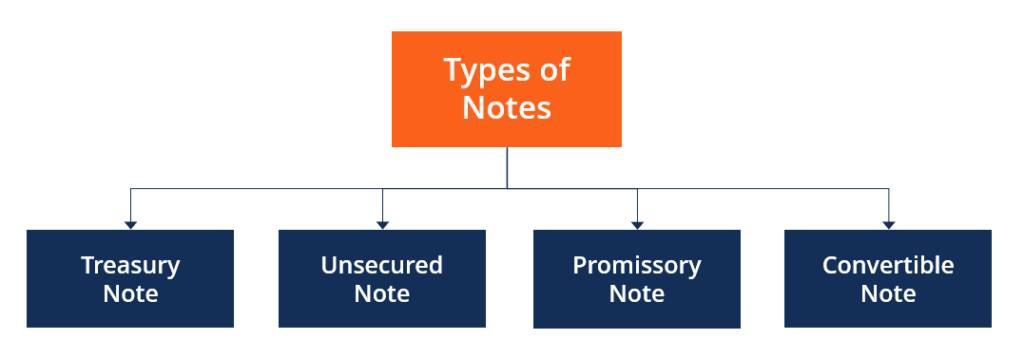

Tipos de notas

A seguir estão os principais tipos de notas:

1. Nota do Tesouro

As notas do Tesouro são investimentos de renda fixa emitidos pelo governo dos EUA por meio do Departamento do Tesouro. Esses instrumentos são garantidos pelo governo dos Estados Unidos, tornando-os alguns dos investimentos mais seguros para os investidores. As notas do Tesouro são emitidas quando o governo pretende levantar fundos para realizar projetos de infraestrutura, pagar dívidas a vencer, ou empreender novos projetos na economia.

Usualmente, As notas do Tesouro vêm com uma taxa de juros fixa e vencimentos de 2, 3, 5, 7, e 10 anos. As notas do Tesouro pagam juros a cada seis meses durante todo o prazo do instrumento. As notas do Tesouro estão disponíveis em licitações competitivas ou não competitivas. Os lances competitivos permitem que os investidores especifiquem o rendimento que esperam ganhar com a nota, correndo o risco de que o rendimento especificado não seja aprovado.

Um lance não competitivo é aquele em que os investidores aceitam o rendimento determinado automaticamente durante um leilão. As notas do Tesouro são diferentes dos títulos do Tesouro, que vêm com um período de maturidade mais longo, entre 10 e 30 anos.

2. Nota sem garantia

Uma nota sem garantia é um instrumento de dívida com vencimento de três a dez anos. A nota não é garantida pelos ativos do emissor, como é o caso com outros tipos de notas. Em vez de, é apoiado pela promessa do emissor de pagar, o que o torna mais arriscado do que outros investimentos em segurança.

Devido ao maior nível de risco associado às notas sem garantia, oferece uma taxa de retorno mais alta do que as notas garantidas para compensar o risco de perda. As empresas emitem notas sem garantia por meio de ofertas privadas para levantar capital para atividades corporativas, como recompra de ações Recompra de açõesA recompra de ações se refere a quando a administração de uma empresa pública decide recomprar ações da empresa que foram anteriormente vendidas ao público. Uma empresa pode decidir recomprar suas ações para enviar um sinal ao mercado de que o preço das ações provavelmente aumentará, para inflar as métricas financeiras denominadas pelo número de ações em circulação (por exemplo, lucro por ação ou EPS), ou simplesmente porque deseja aumentar sua própria participação acionária na empresa.

Notas seguras, por outro lado, são garantidos por ativos do emissor, como apólices de seguro ou empréstimos para automóveis. Se o tomador do empréstimo não pagar, os ativos dados em garantia podem ser leiloados para liquidar os pagamentos perdidos.

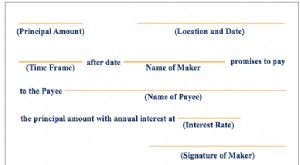

3. Nota Promissória

Uma nota promissória é uma promessa feita por uma parte (emissor da nota) de pagar a outra parte (beneficiário da nota) uma determinada quantia em dinheiro em uma data predeterminada ou sob demanda. Uma nota promissória inclui todos os termos da dívida, como o valor principal, data de vencimento, e condições de reembolso. As vezes, uma nota promissória pode incluir uma disposição que detalha os direitos do beneficiário no caso de inadimplência de um emissor.

Uma nota promissória usa o termo “pagar na ordem de” para especificar a parte que receberá o reembolso do empréstimo no vencimento. Ao pedir dinheiro emprestado, o emissor assina a nota e a entrega ao credor como prova do compromisso de pagar o principal do empréstimo, mais juros, caso existam. As notas promissórias são utilizadas como forma de financiamento de curto prazo para empresas, quando o emissor concorda em pagar ao beneficiário uma quantia em dinheiro acordada dentro de um período definido.

4. Nota conversível

Uma nota conversível é um instrumento de curto prazo que se converte em patrimônio líquido. É usado por investidores anjoAngel InvestorUm investidor anjo é uma pessoa ou empresa que fornece capital para empresas iniciantes em troca de participação acionária ou dívida conversível. Eles podem fornecer um investimento único ou uma injeção de capital contínua para ajudar a empresa a passar pelos difíceis estágios iniciais. que querem evitar atribuir um valor definitivo a uma empresa, que lhes dá a opção de converter sua posição de credor em uma posição de capital a um preço acordado.

A nota conversível é estruturada como uma dívida de forma que o capital investido na empresa possa ser convertido em uma posição patrimonial em uma data posterior no futuro. O número de ações que um investidor obtém para cada nota detida é determinado por uma taxa de conversão, que pode ser corrigido ou alterado ao longo do tempo, dependendo dos termos iniciais do contrato.

Por exemplo, uma taxa de conversão de 50 pode significar que o investidor receberá 50 ações ordinárias por $ 1, 000 de um valor nominal da nota conversível. O investidor pode receber ações adicionais como recompensa por ser o investidor inicial.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

Convênios de dívidas Convênios de dívidas são restrições que os credores (credores, devedores, investidores) celebram contratos de empréstimo para limitar as ações do tomador (devedor).

Certificado de depósito negociável (NCD) Certificado de depósito negociável (NCD) Um certificado de depósito negociável (NCD) refere-se a um certificado de depósito com valor nominal mínimo de $ 100, 000, embora normalmente, NCDs carregam um

Empréstimo de curto prazo Empréstimo de curto prazoUm empréstimo de curto prazo é um tipo de empréstimo obtido para atender a uma necessidade temporária de capital pessoal ou empresarial.

Treasury BillsTreasury Bills (T-Bills) As Treasury Bills (ou T-Bills abreviadamente) são um instrumento financeiro de curto prazo emitido pelo Tesouro dos Estados Unidos com prazos de vencimento de alguns dias até 52 semanas.

-

O que é uma nota promissória?

Uma nota promissória se refere a um instrumento financeiro que inclui uma promessa por escrito do emissor de pagar a uma segunda parte - o beneficiário - uma quantia específica de dinheiro, em uma dat

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

investir

- Leis do Texas sobre notas promissórias

- O que é uma nota promissória em aberto?

- O que é uma nota de empréstimo?

- Qual é a diferença entre uma nota de banco e uma moeda?

- Comparação de um Bond vs. Nota promissória

- O que é a Nota do Tesouro dos EUA de 10 anos?

- O que é uma nota conversível?

- O que é um Equity-Linked Note (ELN)?

-

O que são notas a pagar?

O que são notas a pagar? p As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro. Em alternativa, uma nota a pagar é um empréstimo entre duas...

-

O que são notas a receber?

O que são notas a receber? As notas a receber são um item do balanço patrimonial que registra o valor das notas promissóriasNota promissória Uma nota promissória se refere a um instrumento financeiro que inclui uma promessa por...