O que é valorização líquida não realizada (NUA)?

A valorização líquida não realizada (NUA) ocorre quando os funcionários possuem ações da empresa onde trabalham, e há uma diferença entre a base de custo médioBase de custo médioA base de custo médio é definida como o meio de atribuir o preço de compra às ações subjacentes a um fundo mútuo ou uma conta administrada por um custodiante (corretor) e o valor de mercado atual das ações possuídas.

Várias empresas dão aos funcionários a participação acionária na empresa como forma de compensação ou incentivo.

Resumo

- A valorização líquida não realizada (NUA) ocorre quando há uma diferença entre a base de custo médio e o valor de mercado atual das ações de propriedade do funcionário.

- O NUA pode levar a uma economia significativa de impostos para o titular do estoque.

- Sob o Código de Receita Interna (IRC), um estoque deve atender a três critérios para que o tratamento fiscal favorável da NUA seja mantido - o estoque deve ser distribuído em espécie, a distribuição de quantia total deve ser feita pelo plano de aposentadoria do empregador, e a distribuição global deve ser feita após um evento desencadeador.

Tributação para estoque NUA

Quando os funcionários se aposentam ou saem de uma empresa, eles podem lidar com as ações da empresa que acumularam do empregador ao longo do tempo de duas maneiras:

A primeira maneira é transferir os ativos para um IRA (conta de aposentadoria individual) SEP IRAA SEP IRA (Arranjo Simplificado de Aposentadoria Individual de Pensão do Funcionário) é uma ligeira variação dos IRAs tradicionais usados por empresas para, que é uma ferramenta com vantagens fiscais para aqueles que desejam reservar fundos para a aposentadoria.

A segunda forma é chamada de método de valorização líquida não realizada, que permite aos funcionários distribuir o estoque em uma conta tributável sob políticas fiscais distintas, levando a economias fiscais significativas em relação à primeira abordagem.

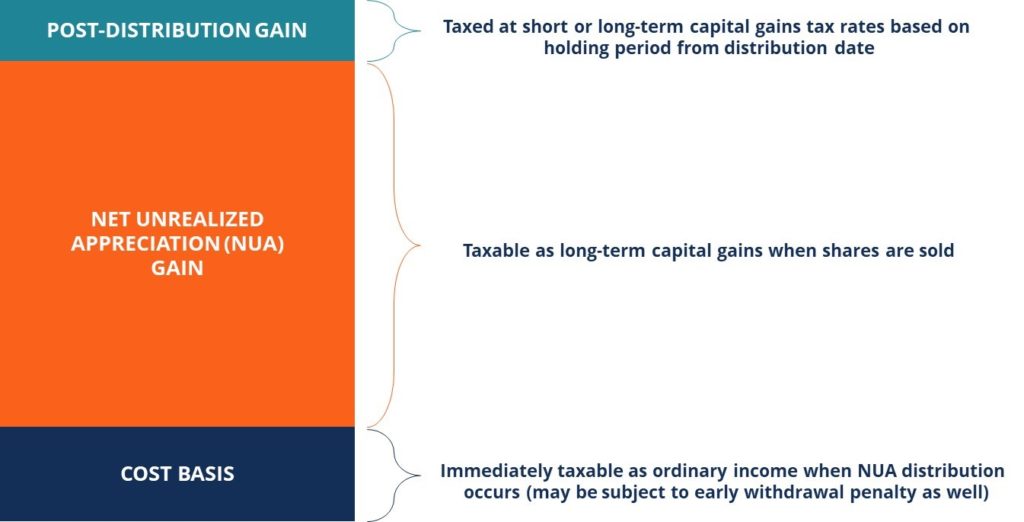

Os empregados pagam imposto de renda com base no custo das ações que possuem e pagam um imposto mais baixo sobre ganhos de capital. Imposto sobre ganhos de capital O imposto sobre ganhos de capital é um imposto cobrado sobre ganhos de capital ou lucros que um indivíduo obtém com a venda de ativos. O imposto só é cobrado quando o ativo for convertido em dinheiro, e não quando ainda está nas mãos de um investidor. na distribuição restante (apenas quando o estoque é vendido, e os ganhos são realizados).

Se as ações forem detidas após a distribuição, ganhos subsequentes serão tributados de acordo com a taxa de imposto sobre ganhos de capital de curto ou longo prazo, com base no período desde a data de distribuição até a data de venda.

Em tal cenário, se ocorrer uma perda, o valor do ganho de valorização não realizado líquido será reduzido pelo valor correspondente.

A idade do investidor é um aspecto importante a ser considerado em relação à eficácia do tratamento tributário da NUA. Quanto mais velha uma pessoa, quanto mais curto for o horizonte de tempo de aposentadoria, e portanto, o NUA é mais benéfico.

Para uma pessoa mais jovem, há muito tempo para que os ativos sejam transferidos para um IRA e cresçam com base nos impostos diferidos. Isso pode resultar na redução do benefício da taxa de imposto sobre ganhos de capital sendo compensado pelo crescimento em sua conta.

A figura abaixo ilustra o tratamento tributário para diferentes componentes de um estoque NUA. Existe a possibilidade de que os ganhos do NUA possam ser adiados por um período significativo de tempo, já que não há exigência de que o estoque da NUA seja vendido imediatamente.

Requisitos para tratamento fiscal NUA

De acordo com o Internal Revenue Code (IRC), um estoque precisa atender a três critérios para que o tratamento fiscal NUA acima mencionado seja mantido:

1. O estoque deve ser distribuído em espécie

Para que a condição acima seja mantida, as ações de propriedade do empregado devem ser transferidas diretamente para uma conta de investimento tributável. Eles não estão autorizados a vender ações e transferir o dinheiro ou usar opções de ações ou recompras, e o tratamento tributário da NUA não se aplicará às opções.

2. A distribuição global deve ser feita pelo plano de aposentadoria do empregador

Sob tal condição, o saldo completo da conta do plano de aposentadoria. Plano 401 (k) O plano 401 (k) é um plano de poupança para aposentadoria que permite que os funcionários economizem uma parte de seu salário antes dos impostos através da contribuição para um fundo de aposentadoria que deve ser distribuído ao longo de um único ano fiscal. Nenhuma quantia pode ficar no plano após a distribuição.

3. A distribuição global deve ser feita após um evento desencadeador

Para que as duas condições acima sejam mantidas, a distribuição deve ser feita após um evento desencadeador.

Um evento desencadeador pode ser caracterizado por morte, incapacidade, fim do serviço, ou atingindo a idade de aposentadoria. Portanto, um estoque não se qualificará para o tratamento NUA se uma pessoa estiver trabalhando, e um evento de disparo não ocorreu.

Exemplo de economia de impostos usando NUA

Uma pessoa possui $ 500, 000 em ações da empresa. Assumimos que eles caem na faixa de taxa de imposto marginal de 20%. Eles atribuem uma base de custo de $ 50, 000 para o estoque.

Suponha que a pessoa use a estratégia NUA e distribua sua base de custo para sua conta de não aposentadoria. Eles precisarão pagar um imposto de 20% com base no custo de US $ 50, 000 ($ 10, 000). Quando a pessoa vende o estoque, eles pagam imposto sobre ganhos de capital no valor de $ 25, 000. Portanto, seus impostos totais são iguais a $ 35, 000

Vamos considerar o mesmo exemplo sem usar a estratégia NUA. Quando a pessoa retira o valor investido no estoque, eles pagam o imposto de renda sobre o valor total das ações e não apenas a base de custo.

Portanto, eles pagarão um imposto de 20% sobre $ 500, 000 ($ 100, 000). É o total de seus impostos para o ano. Podemos ver que usando a estratégia NUA, a pessoa conseguiu economizar $ 65, 000 em impostos numa base anual.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Stock OptionStock OptionA stock options é um contrato entre duas partes que dá ao comprador o direito de comprar ou vender ações subjacentes a um preço predeterminado e dentro de um período de tempo especificado. Um vendedor da opção de ações é chamado de lançador de opções, onde o vendedor recebe um prêmio do contrato adquirido pelo comprador da opção de compra de ações.

- Employee Stock Ownership Plan (ESOP) Employee Stock Ownership Plan (ESOP) Um Employee Stock Ownership Plan (ESOP) se refere a um plano de benefícios para funcionários que dá aos funcionários uma participação acionária na empresa. O empregador aloca uma porcentagem das ações da empresa para cada funcionário elegível sem nenhum custo inicial. A distribuição de ações pode ser baseada na escala de pagamento do funcionário, termos de

- Imposto de Renda a Pagar Imposto de Renda a Pagar O imposto de renda a pagar é um termo dado à responsabilidade fiscal de uma organização empresarial para o governo onde ela opera. O valor do passivo terá como base sua rentabilidade durante um determinado período e as alíquotas fiscais aplicáveis. O imposto a pagar não é considerado um passivo de longo prazo, mas sim um passivo atual,

- Remuneração com base em ações Compensação com base em ações A compensação com base em ações (também chamada de Compensação com base em ações ou Compensação de patrimônio) é uma forma de pagar aos funcionários e diretores de uma

-

O que é um desdobramento de ações?

p Um desdobramento de ações ocorre quando uma empresa decide trocar suas ações por mais (e às vezes menos) ações de suas próprias ações. Muitos desdobramentos de ações são recebidos pelos investidores

-

O que é um IRA?

Se você já leu algo sobre finanças pessoais, você provavelmente já ouviu falar de um IRA ou Conta de Aposentadoria Individual. Mas é fácil se assustar com o que pode parecer jargão técnico - o que

Artigos em Destaque

-

O que é perda operacional líquida (NOL)?

O que é perda operacional líquida (NOL)? Uma perda operacional líquida (NOL) para fins de imposto de renda é quando as deduções permitidas de uma empresa excedem a receita tributável em um período fiscal. Quando as franquias de uma empresa s...

-

O que é um estoque flutuante?

Uma flutuação de ações pode significar algumas coisas diferentes. Primeiro, uma flutuação de ações refere-se ao número de ações que estão publicamente disponíveis para os investidores. Segundo, os inv...