O que é um Nest Egg?

Um pecúlio é uma grande quantidade de dinheiro e ativos que foram acumulados e economizados ao longo do tempo para uma finalidade específica. Um pé-de-meia pode ser economizado para comprar uma casa ou para financiar a educação universitária. Contudo, é mais comumente usado para se referir à poupança para a aposentadoria.

Compreendendo os ovos de ninho

É chamado de pecúlio porque é uma quantia valiosa de dinheiro que é reservada e investida ao longo dos anos de trabalho para que uma pessoa possa fazer com que cresça ao longo do tempo para o propósito para o qual ela precisa.

O termo originou-se da prática dos fazendeiros colocarem ovos no ninho das galinhas para induzi-las a botar ainda mais ovos. Quando você coloca dinheiro em uma conta de poupança do tipo "pecúlio". Conta de poupança Uma conta de poupança é uma conta típica de um banco ou cooperativa de crédito que permite a um indivíduo depositar, seguro, ou retirar dinheiro quando necessário. Uma conta de poupança geralmente paga alguns juros sobre os depósitos, embora a taxa seja bastante baixa., você está investindo naquele capital inicial que, com sorte, crescerá e se tornará uma soma maior com o tempo. Por longos períodos de tempo, o efeito de composição aumentará os fundos exponencialmente.

Composto

Composição é o processo no qual os retornos de um investimento crescem exponencialmente ao longo do tempo devido ao acúmulo de lucros reinvestidos. É um processo exponencial em oposição ao linear, o que significa que a taxa na qual o investimento cresce realmente aumenta com o tempo.

A combinação resulta em retornos sobre retornos que se acumulam em somas maiores ao longo do tempo.

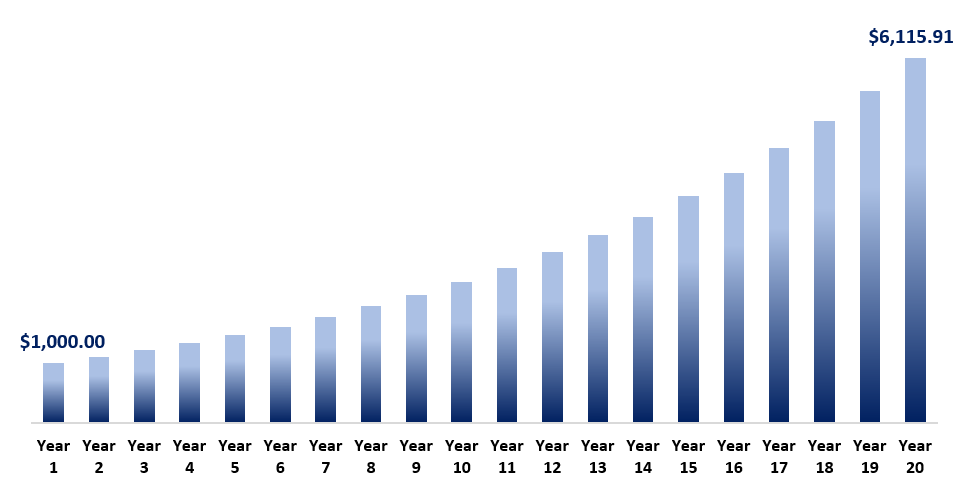

Exemplo

Vejamos um exemplo em que você ganha $ 1, 000 investimento que retorna exatamente 10% em dinheiro a cada ano. Suponha que você seja capaz de reinvestir o dinheiro à mesma taxa de 10%.

No primeiro ano, você receberá simplesmente $ 100 em dinheiro ($ 1, 000 x 10%). Contudo, quando você reinvestir os $ 100, seu investimento agora é de $ 1, 100

Portanto, no segundo ano, a quantia recebida é de $ 110 ($ 1, 100 x 10%), qual é mais do que no primeiro ano. No terceiro ano, você recebe $ 121, e o processo continua à medida que você acumula dinheiro em um aumentando taxa ao longo do tempo.

Ao final de 20 anos, o $ 1, Investimento de 000, sem investimentos adicionais além do reinvestimento de lucros, cresceu seis vezes o valor inicial. Isso mostra o poder de composição ao longo do tempo.

Iniciando um Nest Egg

Começar um pecúlio pode ser por uma série de razões. Os motivos podem variar de poupar para a aposentadoria, poupar para comprar uma casa ou motivos ainda menores, como comprar um carro ou criar um fundo de emergência.

A melhor maneira de começar a construir um pé de meia é ter uma meta definida.

Exemplo

Por exemplo, se você deseja comprar $ 500, Casa 000, então você deve definir um plano financeiro. O plano incluirá os vários componentes de um valor do dinheiro no tempo (TVM) Valor do dinheiro no tempo O valor do dinheiro no tempo é um conceito financeiro básico que afirma que o dinheiro no presente vale mais do que a mesma quantia a ser recebida no futuro. Isso é verdade porque o dinheiro que você tem agora pode ser investido e obter um retorno, criando assim uma maior quantidade de dinheiro no futuro. (Também, com futura calculadora:

- Valor presente

- Rendimento de juros

- Número de períodos

- Pagamentos

- Valor futuro

o valor presente incluirá a quantidade de dinheiro com a qual você deve começar a economizar.

o rendimento de juros é o interesse esperado, ou o retorno que você espera de seus investimentos.

o número de períodos seria o número de períodos até atingir sua meta com base na frequência com que você está contribuindo. Por exemplo, se você quiser chegar a $ 500, 000 em dois anos, fazendo pagamentos mensais, então seriam 24 períodos (12 meses x 2 anos).

Pagamentos são o valor das contribuições periódicas que você faz para atingir seu objetivo.

o valor futuro , nesse caso, será $ 500, 000

Usando uma calculadora TVM, você pode calcular cada componente especificando os outros componentes.

Por exemplo, você pode calcular quanto tempo levará para economizar $ 500, 000 com $ 10, 000 contribuições mensais com um rendimento de juros de 5%. Ou, você pode calcular quais contribuições mensais você precisará fazer para economizar $ 500, 000 em três anos a uma taxa de juros de 5%.

Poupança de aposentadoria

Embora muitos governos forneçam financiamento público para idosos, como a Previdência Social nos EUA ou Canadian Pension Plan (CPP) e Old Age Security (OAS) no Canadá, o financiamento provavelmente não é suficiente para a aposentadoria. Portanto, é muito importante que os indivíduos construam um pé-de-meia para que possam se aposentar confortavelmente quando não puderem mais trabalhar.

A chave para construir um pecúlio é começar o mais cedo possível. É para que você possa colher os benefícios da composição. Como mencionado anteriormente, a composição é mais eficaz do que mais tempo períodos de tempo.

Importância de um ovo de ninho

Muitas pessoas seguem suas carreiras sem planejar a aposentadoria corretamente, e sem construir um pecúlio adequado. Isso deixa muitas pessoas em desvantagem e em pânico quando começam a se aproximar da aposentadoria. Por esta hora, é tarde demais para colher todos os benefícios da composição.

Como mencionado anteriormente, é importante começar a economizar cedo e com frequência. A vida é imprevisível, e ter um pé-de-meia forte pode aumentar a segurança e reduzir o estresse de uma pessoa e de sua família.

Um pecúlio pode ser armazenado em várias classes de ativos - dinheiro, títulos, ações, imóveisReal EstateReal estate é um imóvel que consiste em terrenos e benfeitorias, que incluem edifícios, luminárias, estradas, estruturas, e sistemas de utilidades. Os direitos de propriedade dão um título de propriedade à terra, melhorias, e recursos naturais, como minerais, plantas, animais, agua, etc, Consultar um planejador financeiro e utilizar contas de poupança isentas de impostos são métodos para garantir que o seu pecúlio está sendo economizado da forma mais eficiente possível.

Mais recursos

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e levar sua carreira ao máximo em seu potencial, esses recursos adicionais serão muito úteis:

- Plano 401 (k) Plano 401 (k) O plano 401 (k) é um plano de poupança para aposentadoria que permite que os funcionários economizem uma parte de seu salário antes dos impostos através da contribuição para um fundo de aposentadoria

- Finanças Pessoais Finanças Pessoais Finanças pessoais são o processo de planejamento e gerenciamento de atividades financeiras pessoais, como geração de renda, gastos, salvando, investindo, e proteção. O processo de gestão das finanças pessoais pode ser resumido em um orçamento ou plano financeiro.

- Roth IRARoth IRARoth IRA refere-se a um tipo de conta de aposentadoria individual que um titular fundos sem dedução de impostos e faz retiradas sem impostos enquanto está aposentado.

- Estratégia Vanilla Estratégia Vanilla Estratégia Vanilla refere-se a uma abordagem convencional para a tomada de decisões relacionadas a investimentos em negócios. As características gerais de uma estratégia vanilla são

-

O que é um pecúlio e como construir um grande?

Um pé-de-meia é o dinheiro que você acumulou ao economizar e investir, e é normalmente usado para fins relacionados à aposentadoria. Você pode acumular um pecúlio em um plano de aposentadoria patrocin

-

O que é Earnest Money?

Ganhar dinheiro é um depósito que um potencial comprador de uma casa faz para sinalizar ao vendedor que ele tem um sério interesse em uma propriedade. Também chamado de depósito de boa fé, esse dinhei

investir

-

O que é o rendimento do mercado monetário?

O que é o rendimento do mercado monetário? O rendimento do mercado monetário é o rendimento obtido com o investimento em liquidez, títulos de dívida de curto prazo com maturidade inferior a um ano. Os instrumentos do mercado monetário incluem ...

-

O que é Smart Money?

O que é Smart Money? Dinheiro inteligente se refere ao capital que os investidores institucionais, bancos centrais, e controle de outros profissionais ou instituições financeiras. É administrado por investidores especiali...