O que é a duração do dólar?

A duração do dólar é um método de análise de títulos que ajuda o investidor a determinar a sensibilidade dos preços dos títulos às mudanças nas taxas de juros. O método mede a variação no preço de um título para cada 100 bps (pontos básicos) de variação nas taxas de juros.

A duração do dólar pode ser aplicada a quaisquer produtos de renda fixa, incluindo contratos de encaminhamento, obrigações de cupom zeroBônus de cupom zeroUm bônus de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo., etc. Portanto, também pode ser usado para calcular o risco associado a tais produtos.

Resumo

- A duração do dólar é a medida da variação do preço de um título para cada 100 bps (pontos base) de variação nas taxas de juros.

- É calculado compensando o risco de preço com o risco de taxa de reinvestimento.

- A duração do dólar não é uma medida precisa do efeito das taxas de juros sobre os preços dos títulos.

Riscos de obrigações

Os riscos associados aos títulos incluem:

1. Risco de preço

A taxa de cupom a pagar em um título está inversamente relacionada às taxas de juros vigentes no mercado. Isso significa que, à medida que as taxas de juros caem, As taxas de cupom de títulos aumentam. Títulos de curto prazo são menos sensíveis a mudanças de juros, enquanto um título de longo prazo de 20 anos pode ser mais sensível a mudanças nas taxas de juros.

Títulos com uma taxa de cupom baixa Taxa de cupom Uma taxa de cupom é o valor da receita anual de juros paga a um detentor de título, com base no valor de face do título. são mais sensíveis às mudanças de interesse e vice-versa. O risco de preço é mais relevante para investidores que pretendem manter o título por um curto período de tempo e revendê-lo antes do vencimento.

2. Risco de taxa de reinvestimento

O retorno que pode ser obtido pelo reinvestimento dos pagamentos de cupom é positiva ou diretamente correlacionado com a taxa de juros de mercado. É mais relevante para investidores que pretendem manter o título até o vencimento, como quando as taxas sobem, o investidor ganhará mais.

Uma vez que ambos os riscos se movem em direções opostas e se compensam, pode-se calcular uma duração que minimiza a exposição a ambos os riscos e maximiza o lucro que pode ser obtido. A duração refere-se ao período de manutenção em que o risco de preço e o risco de taxa de reinvestimento se compensam.

Fórmulas

A duração do dólar é representada pelo cálculo do valor do dólar de um ponto base, que é a variação no preço de um título por uma variação unitária na taxa de juros (medida em pontos base). O valor em dólares por 100 pontos básicos pode ser simbolizado como DV01 ou Valor em dólares por 01. Uma mudança de unidade de 1% na taxa de juros é 100 pontos básicos.

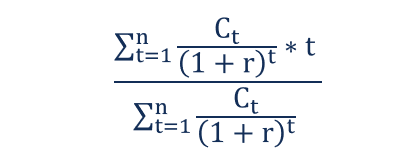

A fórmula para calcular a duração é:

Onde:

- n =Anos até a maturidade

- c =Valor presente dos pagamentos de cupom

- t =Cada ano até o vencimento

A fórmula para calcular a duração em dólares é:

Duração do dólar =DUR x (∆ i / 1 + i) x P

Alternativamente, se a mudança no valor do título e o rendimento forem conhecidos, outra fórmula pode ser usada:

DV01 =- (ΔBV / 10000 * Δy)

Onde:

- ΔBV =Mudança no valor de um título

- Δy =Mudança no rendimento

Fator de imprecisão na duração do dólar

A duração do dólar não é uma medida precisa do efeito das taxas de juros sobre os preços dos títulos, como a relação entre os dois não é linear. Isso significa que as fórmulas acima mencionadas podem prever com precisão as variações de preços em títulos para determinadas taxas de juros apenas para pequenas variações.

Mais recursos

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Risco da taxa de jurosRisco da taxa de juros O risco da taxa de juros é a probabilidade de uma queda no valor de um ativo resultante de flutuações inesperadas nas taxas de juros. O risco de taxa de juros está principalmente associado a ativos de renda fixa (por exemplo, obrigações) em vez de investimentos de capital.

- Letras do Tesouro Letras do Tesouro (T-Bills) As Letras do Tesouro (ou letras do T) são um instrumento financeiro de curto prazo emitido pelo Tesouro dos Estados Unidos com prazos de vencimento de alguns dias até 52 semanas.

- Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) - também conhecido como resgate ou rendimento contábil - é a taxa de retorno especulativa ou taxa de juros de um título de taxa fixa.

-

O que é um título de cupom zero?

Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. Letras

-

O que são juros compostos?

Albert Einstein se referiu aos juros compostos como a oitava maravilha do mundo e a força mais poderosa do universo. Mesmo assim, muitos investidores entram no mercado de ações sem realmente entende

investir

-

O que é um Samurai Bond?

O que é um Samurai Bond? p Um título de samurai é um título corporativo emitido por empresas estrangeiras no mercado japonês e deve obedecer às regulamentações japonesas. É um título denominado em ienes que atrai investidores...

-

O que é um título do Tesouro?

O que é um título do Tesouro? Um título do Tesouro (ou T-Bond) é um título de dívida governamental de longo prazo emitido pelo Departamento do Tesouro dos EUA com uma taxa de retorno fixa. Os prazos de vencimento variam de 20 a 30...