O que é Cash and Carry Arbitrage?

Arbitragem de cash and carry é uma estratégia de arbitragem financeira que envolve explorar o mispricingMispricingMispricing causa uma divergência entre o preço de mercado de um título e o valor fundamental desse título. A lei de um preço estabelece que o preço de mercado de um título é igual ao valor presente descontado de todos os fluxos de caixa gerados pelo título. Contudo, nem sempre é o caso entre um ativo subjacente e o derivado financeiro que lhe corresponde. Usando a estratégia de arbitragem cash and carry, um trader tem como objetivo usar discrepâncias de preços de mercado entre o (s) subjacente (s) e o derivado em seu benefício, explorando a oportunidade de gerar lucros por meio de uma correção no erro de precificação. A estratégia às vezes também é chamada de negociação de base.

Resumo

- A arbitragem cash and carry é uma estratégia de arbitragem financeira que envolve a exploração do erro de precificação entre um ativo subjacente e o derivado financeiro correspondente.

- Usando a estratégia de arbitragem cash and carry, um trader tem como objetivo usar discrepâncias de preços de mercado entre o (s) subjacente (s) e o derivado em seu benefício, explorando a oportunidade de gerar lucros por meio de uma correção no erro de precificação.

- Os negociantes garantem o lucro assumindo uma posição comprada na mercadoria financeira e vendendo a descoberto o contrato correspondente.

Como funciona

Um trader implementa uma estratégia de arbitragem cash and carry identificando oportunidades lucrativas de arbitragem no mercado. Eles identificam e investem em valores mobiliários que identificam como mal avaliados em relação uns aos outros. O trader opta por operar comprado em uma commodity enquanto, ao mesmo tempo, assumindo uma posição curta; Posições compridas e vendidas; em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). para o derivado financeiro correspondente e vendê-lo.

A mercadoria adquirida é mantida até a data de vencimentoData de Vencimento (Derivativos) A data de vencimento refere-se à data em que vencem as opções ou contratos futuros. É o último dia de validade do contrato de derivativos., ou seja, a data de entrega do contrato correspondente. O comerciante então entrega o subjacente contra o contrato correspondente e bloqueia um lucro sem risco. O lucro obtido pelo negociante é determinado pelo preço de compra do subjacente mais seu custo total de manutenção.

Ao encurtar o contrato correspondente, o investidor fecha uma venda ao preço pelo qual o contrato está fixado. Portanto, o investidor já terá determinado o preço de venda. Se o preço de compra do subjacente mais seu custo de transporte for menor do que o preço pelo qual o contrato é vendido, o comerciante obtém um lucro sem risco ao explorar esse descompasso de preços.

Exemplo de Arbitragem de Dinheiro e Transporte

Dizer, por exemplo, que um ativo subjacente é negociado atualmente a $ 102 no mercado, com um total de $ 3 de custos de manutenção associados a ele. Adicionalmente, existe um contrato de futuros Contrato de futuros Um contrato de futuros é um acordo para comprar ou vender um ativo subjacente em uma data posterior por um preço predeterminado. Também é conhecido como derivado porque os contratos futuros derivam seu valor de um ativo subjacente. Os investidores podem adquirir o direito de comprar ou vender o ativo subjacente em uma data posterior por um preço predeterminado. ao preço de $ 108. Um investidor identifica esses títulos no mercado e investe neles, com o objetivo de arbitrar o lucro dos títulos usando a estratégia de cash and carry.

O investidor compra o subjacente a $ 102, optando por uma posição longa. Ele simultaneamente também vendeu o contrato futuro a $ 108 e o vende. Ao operar a descoberto no contrato futuro, o investidor fecha uma venda por $ 108. O investidor manterá o subjacente até a data de entrega (ou seja, data de vencimento) dos futuros e, em seguida, entrega na data contra o contrato de futuros.

Agora, o custo do subjacente é de $ 105 (o custo pelo qual foi avaliado mais seu custo de transporte), mas a venda travada pelo investidor foi de $ 108 ao operar a descoberto nos futuros. O investidor, portanto, arbitra um lucro de $ 3, explorando a precificação incorreta entre os títulos em seu benefício.

Riscos associados à arbitragem de dinheiro e transporte

Arbitragem em dinheiro e transporte, o custo de aquisição do subjacente é certo; Contudo, não há certeza com relação aos seus custos de transporte. No caso de os custos de manutenção do subjacente aumentarem e ultrapassarem o preço de venda bloqueado do contrato correspondente, o investidor incorre em prejuízo em vez de lucro. Um exemplo de aumento nos custos de manutenção são as taxas de margem crescentes das corretoras.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Arbitrage Pricing TheoryArbitrage Pricing TheoryA Arbitrage Pricing Theory (APT) é uma teoria de precificação de ativos que afirma que os retornos de um ativo podem ser previstos com a relação linear de um

- Mercado de DerivativosMercado de DerivativosO mercado de derivativos se refere ao mercado financeiro de instrumentos financeiros, como contratos futuros ou opções.

- FX Carry TradeFX Carry TradeFX carry trade é uma estratégia financeira em que a moeda com a taxa de juros mais alta é usada para financiar o comércio com uma moeda de baixo rendimento.

- Tempo de Ordem de Negociação Tempo de Ordem de Negociação - O tempo de ordem de comércio refere-se ao prazo de validade de uma ordem de negócio específica. Os tipos mais comuns de tempo de ordem de negociação são ordens de mercado, Pedidos GTC,

-

O que é uma Declaração de Fontes e Usos de Fundos?

Uma declaração de fontes e usos de fundos é um resumo das mudanças de uma empresa na posição financeira de um período para outro. Também é chamado de demonstrativo de fluxo de fundos ou demonstrativo

-

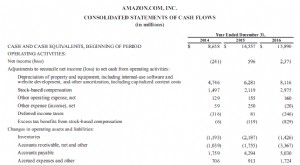

O que é uma demonstração de fluxo de caixa?

p O fluxo de caixa é a quantidade de dinheiro que entra e sai de uma empresa ou organização durante um período contábil específico. p Como uma ferramenta, o fluxo de caixa é usado para determinar a s

Artigos em Destaque

-

O que é uma segurança subjacente?

O que é uma segurança subjacente? O título subjacente é um termo de investimento que denota o instrumento financeiro negociável sobre o qual um derivado financeiro, como uma opção sobre uma ação - é baseada. Portanto, o valor do títul...

-

O que é arbitragem de volatilidade?

O que é arbitragem de volatilidade? A arbitragem de volatilidade se refere a um tipo de estratégia de arbitragem estatística que é implementada na negociação de opções. Ele gera lucros a partir da diferença entre a volatilidade implícit...