Diligência devida

O que é due diligence?

A devida diligência é uma investigação, auditoria, ou revisão realizada para confirmar fatos ou detalhes de um assunto em consideração. No mundo financeiro, a devida diligência requer um exame dos registros financeiros antes de entrar em uma transação proposta com outra parte.

Principais vantagens

- A devida diligência é uma forma sistemática de analisar e mitigar o risco de uma decisão de negócios ou investimento.

- Um investidor individual pode realizar due diligence em qualquer ação usando informações públicas prontamente disponíveis.

- A mesma estratégia de devida diligência funcionará em muitos outros tipos de investimentos.

- A devida diligência envolve o exame dos números de uma empresa, comparando os números ao longo do tempo, e compará-los com os concorrentes.

- A devida diligência é aplicada em muitos outros contextos, por exemplo, conduzir uma verificação do histórico de um funcionário em potencial ou ler análises de produtos.

Diligência devida

Compreendendo a Due Diligence

A devida diligência tornou-se uma prática comum (e um termo comum) nos Estados Unidos com a aprovação do Securities Act de 1933. Com essa lei, os negociantes e corretores de valores mobiliários tornaram-se responsáveis por divulgar integralmente as informações relevantes sobre os instrumentos que estavam vendendo. A não divulgação dessas informações a investidores em potencial torna os revendedores e corretores responsáveis por processos criminais.

Os redatores da lei reconheceram que exigir a divulgação completa deixava os revendedores e corretores vulneráveis a processos injustos por não divulgarem um fato material que não possuíam ou não poderiam ter conhecido no momento da venda. Assim, o ato incluía uma defesa legal:desde que os negociantes e corretores exercessem a "devida diligência" ao investigar as empresas cujas ações estavam vendendo, e divulgou totalmente os resultados, eles não podiam ser responsabilizados por informações que não foram descobertas durante a investigação.

Tipos de Due Diligence

A devida diligência é realizada por analistas de pesquisa de capital, gestores de fundos, corretores-negociantes, investidores individuais, e empresas que estão pensando em adquirir outras empresas. A devida diligência por investidores individuais é voluntária. Contudo, os corretores são legalmente obrigados a realizar a devida diligência em um título antes de vendê-lo.

Como realizar a devida diligência para estoques

Abaixo estão 10 etapas para investidores individuais que realizam due diligence. A maioria está relacionada a ações, mas, em muitos casos, eles podem ser aplicados a títulos, imobiliária, e muitos outros investimentos.

Após essas 10 etapas, oferecemos algumas dicas ao considerar um investimento em uma empresa iniciante.

Todas as informações de que você precisa estão prontamente disponíveis nos relatórios trimestrais e anuais da empresa e nos perfis da empresa em sites de notícias financeiras e corretoras de descontos.

Etapa 1:Analise a Capitalização da Empresa

A capitalização de mercado de uma empresa, ou valor total, indica quão volátil é o preço das ações, quão ampla é sua propriedade, e o tamanho potencial dos mercados-alvo da empresa.

Empresas de grande e mega capitalização tendem a ter fluxos de receita estáveis e uma grande, base diversificada de investidores, o que tende a levar a menos volatilidade. As empresas de média e pequena capitalização normalmente têm maiores flutuações nos preços e lucros de suas ações do que as grandes corporações.

Etapa 2:receita, Lucro, e tendências de margem

A demonstração de resultados da empresa listará sua receita ou seu lucro líquido ou lucro. Esse é o resultado final. É importante monitorar as tendências ao longo do tempo na receita de uma empresa, despesas operacionais, margens de lucro, e retorno sobre o patrimônio líquido.

A margem de lucro da empresa é calculada dividindo-se o lucro líquido pela receita. É melhor analisar a margem de lucro ao longo de vários trimestres ou anos e comparar esses resultados com empresas do mesmo setor para obter alguma perspectiva.

Etapa 3:Concorrentes e Indústrias

Agora que você tem uma ideia de quão grande é a empresa e quanto ela ganha, é hora de avaliar o setor em que opera e sua concorrência. Cada empresa é definida em parte por sua competição. A devida diligência envolve a comparação das margens de lucro de uma empresa com duas ou três de seus concorrentes. Por exemplo, As perguntas a serem feitas são:A empresa é líder em seu setor ou em seus mercados-alvo específicos? A indústria da empresa está crescendo?

A realização de due diligence em várias empresas do mesmo setor pode fornecer a um investidor uma visão significativa sobre o desempenho do setor e quais empresas têm a liderança nesse setor.

Etapa 4:Múltiplos de avaliação

Muitos índices e métricas financeiras são usados para avaliar empresas, mas três dos mais úteis são a relação preço / lucro (P / L), a relação preço / lucro para crescimento (PEGs), e relação preço / venda (P / S). Essas proporções já são calculadas para você em sites como o Yahoo! Finança.

Ao pesquisar as taxas para uma empresa, compare vários de seus concorrentes. Você pode descobrir que está ficando mais interessado em um concorrente.

- O índice P / L dá uma ideia geral de quanta expectativa está embutida no preço das ações da empresa. É uma boa ideia examinar essa relação ao longo de alguns anos para ter certeza de que o trimestre atual não é uma aberração.

- A relação preço para livro (P / B), o múltiplo empresarial, e a relação preço-venda (ou receita) mede a avaliação da empresa em relação à sua dívida, Renda Anual, e balanço. A comparação entre pares é importante aqui porque as faixas saudáveis diferem de setor para setor.

- O índice PEG sugere expectativas entre os investidores quanto ao crescimento futuro dos lucros da empresa e como ele se compara ao múltiplo de lucros atual. Os estoques com índices PEG próximos a um são considerados razoavelmente avaliados em condições normais de mercado.

Etapa 5:gerenciamento e compartilhamento de propriedade

A empresa ainda é administrada por seus fundadores, ou o tabuleiro embaralhou em muitas faces novas? As empresas mais jovens tendem a ser lideradas pelo fundador. Pesquise a biografia da administração para descobrir seu nível de especialização e experiência. As informações biográficas podem ser encontradas no site da empresa.

Relação P / E

O índice P / L dá uma ideia das expectativas que os investidores têm para o desempenho de curto prazo das ações.

Se os fundadores e executivos detêm uma alta proporção de ações e se eles têm vendido ações recentemente é um fator significativo na devida diligência. Alta propriedade por parte da alta administração é uma vantagem, e baixa propriedade é uma bandeira vermelha. Os acionistas tendem a ser mais bem atendidos quando os dirigentes da empresa têm interesse no desempenho das ações.

Etapa 6:Balanço

O balanço patrimonial consolidado da empresa mostrará seus ativos e passivos, bem como quanto dinheiro está disponível.

Verifique o nível de endividamento da empresa e como ele se compara a outras empresas do setor. A dívida não é necessariamente uma coisa ruim, dependendo do modelo de negócios e da indústria da empresa. Mas certifique-se de que essas dívidas sejam bem avaliadas pelas agências de classificação.

Algumas empresas e setores inteiros, como petróleo e gás, são muito intensivos em capital, enquanto outros requerem poucos ativos fixos e investimento de capital. Determine a relação dívida / patrimônio líquido para ver quanto patrimônio líquido positivo a empresa possui. Tipicamente, quanto mais dinheiro uma empresa gera, melhor será o investimento, porque a empresa pode saldar suas dívidas e ainda crescer.

Se os números para ativos totais, resposabilidades totais, e o patrimônio líquido muda substancialmente de um ano para o outro, tente descobrir o porquê. Ler as notas de rodapé que acompanham as demonstrações financeiras e a discussão da administração nos relatórios trimestrais ou anuais pode lançar luz sobre o que realmente está acontecendo em uma empresa. A empresa pode estar se preparando para o lançamento de um novo produto, acumulando lucros retidos, ou em estado de declínio financeiro.

Etapa 7:Histórico de preços de ações

Os investidores devem pesquisar os movimentos de preços de curto e longo prazo das ações e se as ações têm sido voláteis ou estáveis. Compare os lucros gerados historicamente e determine como eles se correlacionam com o movimento dos preços.

Lembre-se de que o desempenho passado não garante movimentos de preços futuros. Se você é um aposentado em busca de dividendos, por exemplo, você pode não querer um preço de ação volátil. Ações que são continuamente voláteis tendem a ter acionistas de curto prazo, o que pode adicionar risco extra para certos investidores.

Etapa 8:possibilidades de diluição de estoque

Os investidores devem saber quantas ações em circulação a empresa possui e como esse número se relaciona com a concorrência. A empresa planeja emitir mais ações? Se então, o preço das ações pode sofrer um golpe.

Etapa 9:Expectativas

Os investidores devem descobrir qual é o consenso dos analistas de Wall Street para o crescimento dos lucros, receita, e estimativas de lucro para os próximos dois a três anos. Os investidores também devem procurar discussões sobre tendências de longo prazo que afetam a indústria e notícias específicas da empresa sobre parcerias, empreendimentos conjuntos, propriedade intelectual, e novos produtos ou serviços.

Etapa 10:examine os riscos de longo e curto prazo

Certifique-se de compreender os riscos gerais da indústria e os riscos específicos da empresa. Existem questões legais ou regulamentares pendentes? Existe um gerenciamento instável?

Os investidores devem bancar o advogado do diabo em todos os momentos, retratando os piores cenários e seus resultados potenciais no estoque. Se um novo produto falhar ou um concorrente apresentar um produto novo e melhor, como isso afetaria a empresa? Como um salto nas taxas de juros afetaria a empresa?

Depois de concluir as etapas descritas acima, você terá uma noção melhor do desempenho da empresa e como ela se compara à concorrência. Você estará mais bem informado para tomar uma decisão acertada.

Noções básicas de due diligence para investimentos em startups

Ao considerar investir em uma startup, alguns dos 10 passos acima são apropriados, enquanto outros simplesmente não são possíveis porque a empresa não tem o histórico. Aqui estão alguns movimentos específicos de inicialização.

- Inclua uma estratégia de saída. Mais de 90% das startups falham. Planeje uma estratégia para recuperar seu dinheiro caso o negócio falhe.

- Considere entrar em uma parceria:os parceiros dividem o capital e o risco, portanto, perdem menos se o negócio fracassar.

- Descubra a estratégia de colheita para seu investimento. Negócios promissores podem falhar devido a uma mudança na tecnologia, política governamental, ou condições de mercado. Fique atento a novas tendências, tecnologias, e marcas, e prepare-se para a colheita quando descobrir que o negócio pode não prosperar com as mudanças.

- Escolha uma startup com produtos promissores. Uma vez que a maioria dos investimentos são colhidos após cinco anos, é aconselhável investir em produtos que tenham um retorno sobre o investimento (ROI) crescente para esse período.

- Em vez de números rígidos sobre o desempenho anterior, observe o plano de crescimento do negócio e avalie se ele parece realista.

Considerações Especiais

No mundo das fusões e aquisições (M&A), há uma delimitação entre as formas "rígidas" e "leves" de devida diligência.

A due diligence "pesada" se preocupa com os números. A due diligence "suave" preocupa-se com as pessoas dentro da empresa e com sua base de clientes.

Na atividade de M&A tradicional, a empresa adquirente implanta analistas de risco que realizam due diligence estudando custos, benefícios, estruturas, ativos, e passivos. Isso é conhecido coloquialmente como due diligence.

Cada vez mais, Contudo, Os negócios de M&A também estão sujeitos ao estudo da cultura de uma empresa, gestão, e outros elementos humanos. Isso é conhecido como devida diligência suave.

Diligência severa, que é impulsionado pela matemática e legalidades, é suscetível a interpretações otimistas por vendedores ansiosos. A devida diligência suave atua como um contrapeso quando os números estão sendo manipulados ou superenfatizados.

Existem muitos impulsionadores do sucesso empresarial que os números não conseguem capturar totalmente, como relações com funcionários, cultura corporativa, e liderança. Quando os negócios de M&A falham, como mais de 50% deles fazem, muitas vezes é porque o elemento humano é ignorado.

A análise de negócios contemporânea chama esse elemento de capital humano. O mundo corporativo começou a perceber sua importância em meados dos anos 2000. Em 2007, a Harvard Business Review dedicou parte de sua edição de abril ao que chamou de "devida diligência de capital humano, "alertando que as empresas ignoram por sua conta e risco.

Executando Hard Due Diligence

Em uma transação de M&A, a devida diligência é o campo de batalha dos advogados, contadores, e negociadores. Tipicamente, a diligência devida se concentra nos ganhos antes dos juros, impostos, depreciação e amortização (EBITDA), o envelhecimento das contas a receber, e contas a pagar, fluxo de caixa, e despesas de capital.

Em setores como tecnologia ou manufatura, foco adicional é colocado na propriedade intelectual e capital físico.

Outros exemplos de atividades de due diligence incluem:

- Revisão e auditoria das demonstrações financeiras

- Examinando projeções para desempenho futuro

- Analisando o mercado consumidor

- Buscando redundâncias operacionais que possam ser eliminadas

- Revisão de litígios em potencial ou em andamento

- Revisão de considerações antitruste

- Avaliação de subcontratados e outras relações de terceiros

Executando Soft Due Diligence

A condução de soft due diligence não é uma ciência exata. Deve se concentrar em quão bem uma força de trabalho direcionada irá se integrar à cultura da empresa adquirente.

As devidas diligências rígidas e brandas se entrelaçam quando se trata de programas de remuneração e incentivo. Esses programas não são baseados apenas em números reais, tornando-os fáceis de incorporar ao planejamento pós-aquisição, mas também podem ser discutidos com os funcionários e usados para avaliar o impacto cultural.

A devida diligência leve está preocupada com a motivação dos funcionários, e os pacotes de remuneração são especificamente construídos para impulsionar essas motivações. Não é uma panacéia ou uma cura para tudo, mas a devida diligência suave pode ajudar a empresa adquirente a prever se um programa de compensação pode ser implementado para melhorar o sucesso de um negócio.

A devida diligência leve também pode se preocupar com os clientes da empresa-alvo. Mesmo que os funcionários-alvo aceitem as mudanças culturais e operacionais da aquisição, os clientes-alvo e clientes podem se ressentir de uma mudança no serviço, produtos, ou procedimentos. É por isso que muitas análises de M&A agora incluem avaliações de clientes, avaliações de fornecedores, e testar dados de mercado.

Perguntas frequentes sobre due diligence

O que exatamente é due diligence?

A devida diligência é um processo ou esforço para coletar e analisar informações antes de tomar uma decisão. É um processo frequentemente usado por investidores para avaliar o risco. Envolve examinar os números de uma empresa, comparando os números ao longo do tempo, e compará-los com os concorrentes para avaliar o potencial de um investimento em termos de crescimento.

Qual é o objetivo da due diligence?

A devida diligência é principalmente uma forma de reduzir a exposição ao risco. O processo garante que uma parte esteja ciente de todos os detalhes de uma transação antes de concordar com ela. Por exemplo, uma corretora entregará ao investidor os resultados de um relatório de due diligence para que o investidor seja totalmente informado e não possa responsabilizar a corretora por quaisquer perdas.

Quais são os tipos de due diligence?

Dependendo de sua finalidade, a devida diligência assume diferentes formas. Uma empresa que está considerando uma fusão e aquisição fará uma análise financeira em uma empresa-alvo. A devida diligência também pode incluir uma análise do crescimento futuro. O adquirente pode fazer perguntas que abordem a estruturação da aquisição. O adquirente também deve examinar as práticas e políticas atuais da empresa-alvo e realizar uma análise do valor para o acionista. A devida diligência pode ser categorizada como devida diligência "pesada", que se preocupa com os números nas demonstrações financeiras, e due diligence "soft", que se preocupa com as pessoas dentro da empresa e sua base de clientes.

O que é uma lista de verificação de due diligence?

Uma lista de verificação de due diligence é uma forma organizada de analisar uma empresa. A lista de verificação incluirá todas as áreas a serem analisadas, como propriedade e organização, ativos e operações, os índices financeiros, valor para o acionista, processos e políticas, potencial de crescimento futuro, gestão, e recursos humanos.

O que é um exemplo de due diligence?

Exemplos de devida diligência podem ser encontrados em muitas áreas de nossa vida diária. Por exemplo, realizar uma inspeção de propriedade antes de concluir uma compra para avaliar o risco do investimento, uma empresa adquirente que examina uma empresa-alvo antes de concluir uma fusão ou aquisição, e um empregador realizando uma verificação de antecedentes em um recruta potencial.

The Bottom Line

A devida diligência é um processo ou esforço para coletar e analisar informações antes de tomar uma decisão ou conduzir uma transação para que uma parte não seja legalmente responsável por qualquer perda ou dano. O termo se aplica a muitas situações, mas principalmente a transações comerciais. A devida diligência é realizada por investidores que desejam minimizar o risco, corretores-negociantes que desejam garantir que uma parte de qualquer transação seja totalmente informada dos detalhes para que o corretor-negociante não seja responsabilizado, e empresas que estão pensando em adquirir outra empresa. Fundamentalmente, fazer a devida diligência significa que você reuniu os fatos necessários para tomar uma decisão sábia e informada.

-

O que é devido à conta?

Devido à conta é um termo contábil que denota uma conta de passivo. É a quantia de fundos devida a outra parte e é encontrada na contabilidade geral. um Razão Geral (GL) é um registro de todas as tran

-

Diligência devida eficaz - muitas vezes mais difícil do que você pensa!

Por Peter Lorange Realizar a devida diligência (“DD”) ao considerar o investimento em um novo projeto é fundamental. Contudo, na realidade, fazer isso bem muitas vezes pode ser mais difícil do que

investir

- Como pagar um bilhete por excesso de velocidade

- Valor devido vs. Saldo do extrato

- Distribuição ESOP devido a dificuldades

- Diligência devida de fundos de hedge

- Anuidade vencida

- Lista de verificação de due diligence de propriedade de aluguel

- Grandes expectativas do investidor:o que há de novo em due diligence operacional?

- Diligência prévia:como fechar o negócio com um capitalista de risco

-

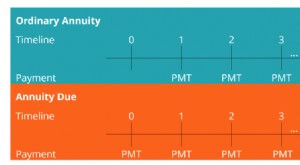

O que é anuidade vencida?

O que é anuidade vencida? A anuidade a vencer refere-se a uma série de pagamentos iguais feitos no mesmo intervalo no início de cada período. Os períodos podem ser mensais, trimestral, semi anualmente, anualmente, ou qualquer ...

-

O que é devido na conta?

O que é devido na conta? A dívida de conta é uma conta a receber na contabilidade que registra os fundos que são devidos à empresa. A conta é normalmente utilizada quando os valores são devidos entre empresas relacionadas. ...