Prós e contras do valor em risco

Quando você pensa valor em risco , você deve pensar em gerenciamento de risco, porque o valor em risco (VaR) é essencialmente uma fórmula matemática usada em planos de gerenciamento de risco. Por causa da grande ênfase na gestão de risco entre investidores profissionais e grupos de investimento, surge a necessidade de quantificar o risco em uma carteira. Em essência, os cálculos do valor em risco derivam o valor em aberto que está em risco de acordo com o grau de exposição que toda a carteira está carregando.

Por exemplo, assumir uma carteira de previdência com ativos de US $ 15 bilhões. Imagine que toda a carteira esteja em reservas de caixa, exceto 10 por cento que são investidos em futuros agressivos. Isso significa que 10% da carteira está inteiramente em risco. Portanto, o valor em risco é 0,10 * $ 15 bilhões, o que equivale a $ 150 milhões. Porque nosso exemplo era simples, poderíamos usar aritmética básica. Contudo, as ferramentas de valor em risco usadas são altamente complexas.

Esse modelo de gerenciamento de risco é uma das teorias de probabilidade estatística que se sabe ser de má qualidade quando aplicada aos mercados financeiros. Ainda, claro, o modelo não seria usado de forma alguma se não conferisse benefícios aos principais bancos e instituições financeiras que o usam - e tivessem a experiência para fazê-lo.

Os contras do VaR

Os modelos de valor em risco não podem modelar com precisão o verdadeiro valor que está em risco durante tempos de colapso do mercado, caos e severa coação. Muito dinheiro, tempo e esforço são dedicados a esses modelos de gerenciamento de risco matematicamente falhos quando o bom senso básico e a experiência são conhecidos por alcançar resultados melhores do que esses sistemas complicados.

Os profissionais do VaR

No entanto, um dos principais benefícios desse modelo é que ele é capaz de quantificar com um grau de probabilidade ou porcentagem o valor em dólar em risco em um determinado portfólio. Isso proporciona à gestão de nível superior uma visão panorâmica de uma de uma série de métricas, a fim de interpretar o equilíbrio de forma válida, risco e eficiência geral de uma carteira. Cabe à gerência e aos profissionais experientes tomar decisões informadas sobre a tendência geral dos mercados e o que pode ser esperado em determinados cenários. A métrica de valor em risco é apenas mais uma métrica valiosa para seu banco de dados analítico e não deve ser vista como o ponto-chave para o gerenciamento de risco à prova de balas.

VaR é abrangente, usado por todos os bancos confiáveis. Por causa da polêmica em torno do desastre financeiro em 2008, este modelo de gestão de risco tem sido bastante examinado. É conhecido por ser defeituoso; a curtose estatística dos mercados financeiros é muito maior do que uma série normalmente distribuída. Os proponentes do modelo sabem ajustá-lo para modelar melhor os mercados de forma realista. Contudo, se esses modelos estão sendo ajustados com mais frequência para se adequar aos dados, deve haver uma falha fundamental na própria teoria do modelo. Ainda, não há muito substituto para o valor em risco. Aqueles que sabem melhor sabem usar o modelo com cautela.

-

Aqui está:Por que Elon Musk acha que a China está destruindo a criptografia

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Impacto do Brexit nos proprietários de uma segunda casa espanhola

Compradores e investidores britânicos possuem cerca de um milhão de propriedades na Espanha. E o Brexit deve ter um grande impacto sobre como centenas de milhares de proprietários não residentes podem

-

O que são juros acumulados x juros regulares?

Ao investir em ações e títulos, os investidores recebem juros vencidos versus juros regulares em um período acordado. Os pagamentos de juros não são pagos imediatamente, e os emissores de títulos deve

-

Muitos americanos estão adotando o banco digital pós-pandemia,

pesquisa achados Mais e mais pessoas têm usado ferramentas online ou aplicativos móveis para gerenciar suas finanças, e as restrições do COVID-19 ajudaram a acelerar essa tendência. Uma pesquis

investir

-

Comparação de retornos de 3 fundos Large Cap e 3 Small Cap

Comparação de retornos de 3 fundos Large Cap e 3 Small Cap O mercado de ações é amplamente dividido com base na capitalização de mercado entre as grandes capitalizações, tampa média, e tampa pequena. A capitalização de mercado é calculada pela multiplicação d...

-

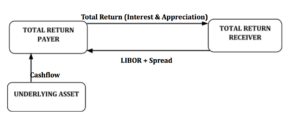

O que é um Total Return Swap (TRS)?

O que é um Total Return Swap (TRS)? Um Total Return Swap é um contrato entre duas partes que trocam o retorno de um ativo financeiroAtivos Financeiros Ativos financeiros referem-se a ativos que surgem de acordos contratuais sobre fluxos...

-

A maneira mais barata de construir uma casa - metas para uma casa barata em 2021

A maneira mais barata de construir uma casa - metas para uma casa barata em 2021 Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Muitas pessoas estão procurando os benefícios e as maneiras mais baratas de construir ...

-

Os aposentados, quem mais lamenta:Liz Weston

Os aposentados, quem mais lamenta:Liz Weston Em uma coluna anterior, Eu detalhei os maiores arrependimentos do estilo de vida dos aposentados, como não viajar mais antes de sua saúde piorar e não comunicar claramente com um parceiro sobre como e...