Como funciona a diversificação de investimentos

Se você joga roleta, suas chances são de ganhar se apostar em mais de um número. Mas você levará para casa menos dinheiro quando vencer.

Se você joga roleta, suas chances são de ganhar se apostar em mais de um número. Mas você levará para casa menos dinheiro quando vencer. Pense em investir como um jogo de roleta. Se você apostar em um único número na roleta e ganhar, você será pago com probabilidades de 35-1. Essa é uma boa recompensa, mas as chances são de 37-1 de você errar. Se você deseja aumentar suas chances de ganhar, deve apostar em mais de um número ao mesmo tempo. Mas para cada número que você adiciona, o retorno potencial diminui.

Diversificação de investimentos é o equivalente a jogar muitos números diferentes na roleta. Em vez de investir todo o seu dinheiro em uma única ação, você investe em uma variedade de ações, títulos e outros títulos. Ao distribuir o risco, você diminui as chances de que todos os seus investimentos sejam perdidos de uma só vez. Pode não ser glamoroso, mas é uma maneira segura de aumentar seu dinheiro por um longo período de tempo.

Essa é uma distinção muito importante. A diversificação funciona porque tem uma visão de longo prazo do investimento. É quase impossível prever o desempenho de curto prazo dos mercados financeiros. Em 1992, o setor do mercado com pior desempenho foi o de ações estrangeiras. Em 1993, era o setor com melhor desempenho [fonte:Wells Fargo].

Ao diversificar seus investimentos, você está reconhecendo que o mercado é extremamente instável. Um ano, as ações vão muito bem e no ano seguinte vão cair. Um ano, os preços dos títulos vão flopar e no ano seguinte vão subir. Com a diversificação de investimentos, não há problema se alguns de seus ativos apresentarem resultados ruins a cada ano. A regra é que os vencedores, com o tempo, superam os perdedores.

O objetivo da diversificação de investimentos é distribuir o risco de seu investimento e equilibrá-lo entre (e dentro) as diferentes classes de ativos:ações, títulos e dinheiro. Continue lendo para saber mais sobre cada classe de ativos e como combiná-los para criar um portfólio diversificado e equilibrado.

Escolhendo classes de ativos

Um profissional financeiro monitora ações na Bolsa de Valores de Nova York em 31 de março de 2009.

Um profissional financeiro monitora ações na Bolsa de Valores de Nova York em 31 de março de 2009. A definição do livro didático de diversificação de investimentos é construir uma carteira de investimentos de uma variedade de classes de ativos. As três principais classes de ativos são ações, títulos e dinheiro. A ideia é escolher uma combinação desses três ativos que produza o nível ideal de risco. Nenhum risco significa nenhum crescimento, mas muito risco significa que existe potencial para um desastre financeiro rápido.

As ações são geralmente as mais arriscadas das três classes de ativos. Eles são divididos em ações small cap, mid cap e large cap com base no tamanho da empresa ("cap" é a abreviação de capitalização de mercado ). As ações também são categorizadas por seu estilo . Rótulos como crescimento, valor, internacional e mistura ajudam a identificar o risco relativo e o potencial de crescimento da ação.

Os títulos são vendidos pelo governo e empresas privadas e vêm com diferentes maturidades datas (de menos de um ano a 30 anos). Os títulos são menos arriscados do que as ações e, portanto, oferecem retornos mais baixos. Os títulos com classificações de crédito mais baixas, também conhecidos como junk bonds, podem ter taxas de juros mais altas, mas correm o risco de inadimplência.

Os investimentos em dinheiro incluem qualquer conta altamente segura e com juros baixos, como uma conta de poupança no banco ou uma conta do mercado monetário. O risco com contas à vista é próximo de zero.

Na próxima página, falaremos sobre alocação , o processo de escolha de quanto do seu portfólio investir em cada classe de ativos.

Small cap: Menos de US$ 1 bilhão

Mid Cap: US$ 1 bilhão a US$ 5 bilhões

Maior maiúscula: Mais de US$ 5 bilhões [fonte:Wells Fargo]

Alocando seus investimentos

Não existe uma fórmula única para alocar seus investimentos. A alocação depende muito da quantidade de risco com a qual você se sente confortável. Também depende do seu estágio na vida como investidor. Se você está apenas começando e tem 20 anos ou mais antes de precisar começar a descontar seus investimentos, sua alocação será muito diferente de alguém que está a um ano da aposentadoria.

Como regra geral, quanto mais jovem você for, mais risco poderá correr com sua carteira de investimentos. Isso é porque você tem o luxo do tempo. Mesmo que você tenha alguns anos ruins com o mercado de ações, ainda pode contar com a magia dos juros compostos para aumentar consideravelmente seus investimentos no longo prazo.

Para uma jovem investidora que tem 15 anos ou mais até começar a pagar a faculdade de seu filho ou sua própria aposentadoria, ela alocará a maior parte de sua carteira em ações. Alguns investidores jovens chegam a investir 100% de seus ativos em ações no início.

À medida que um investidor fica um pouco mais velho, talvez depois de se casar ou ter seu primeiro filho, ele pode querer proteger um pouco mais seus investimentos alocando 80% de sua carteira em ações e 20% em títulos. À medida que a faculdade ou a aposentadoria aparecem no horizonte, alguns investidores vão superar ainda mais conservadores, talvez alocando 60% de seus ativos em ações e 40% em títulos.

Quando um investidor está a poucos anos da aposentadoria, ele pode querer mudar todas as suas participações para títulos e contas à vista. Espero que o investidor tenha construído um bom pé-de-meia até agora. A pior coisa a acontecer neste momento seria uma quebra do mercado de ações acabar com todas as suas economias. Portanto, mesmo que seu dinheiro cresça a um ritmo mais lento, é melhor mantê-lo seguro em títulos e dinheiro de baixo risco e juros baixos.

No entanto, não é suficiente apenas diversificar seus investimentos nas classes de ativos. Você também precisa diversificar dentro de cada classe. Continue lendo para saber como.

Diversificando ativos dentro das classes

Você pode ver gráficos de estilo em muitos sites de investimento, como este do Yahoo! Finança. Ou você mesmo pode fazê-los

Você pode ver gráficos de estilo em muitos sites de investimento, como este do Yahoo! Finança. Ou você mesmo pode fazê-los A diversificação dentro de cada classe de ativos é a chave para um portfólio equilibrado e bem-sucedido. Por meio de uma pesquisa cuidadosa, você precisa encontrar ativos que funcionem bem entre si. A verdadeira diversificação significa ter seu dinheiro no maior número possível de setores da economia.

Com ações, por exemplo, você não quer investir exclusivamente em grandes empresas estabelecidas ou pequenas start-ups. Você quer um pouco, mas de ambos (e algo no meio também). Principalmente, você não deseja restringir seus investimentos a itens relacionados ou correlacionados indústrias. Um exemplo pode ser a fabricação de automóveis e aço. O problema é que, se um setor cair, o outro também cairá.

Com títulos, você também não quer comprar muito da mesma coisa. Comprar toneladas de títulos do Tesouro de 30 anos é bom, mas não é a maneira de maximizar o retorno do investimento. Em vez disso, você vai querer comprar títulos com diferentes datas de vencimento, taxas de juros e classificações de crédito.

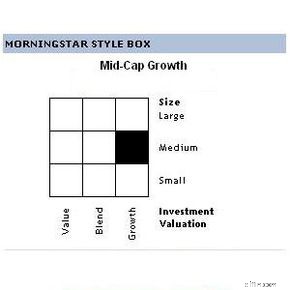

Uma boa maneira de diversificar suas participações em uma classe de ativos é usar algo chamado gráfico de estilo [fonte:Wells Fargo]. Um gráfico de estilo é uma tabela simples que você pode fazer com lápis e papel ou com um programa de planilha como o Excel.

Para fazer um gráfico de estilo de ações, por exemplo, você criaria uma tabela com "valor de mercado" no eixo horizontal e "estilo" na vertical. Em valor de mercado, crie três colunas rotuladas "small cap", "mid cap" e "large cap". Em estilo, crie três linhas rotuladas como "valor", "combinação" e "crescimento".

Agora procure ações que satisfaçam cada seção do gráfico; por exemplo, uma ação de "valor de pequena capitalização" ou uma ação de "mistura de capitalização média". É uma maneira fácil de ver que você cobriu todas as suas bases. Você pode fazer o mesmo com títulos, usando datas de vencimento e classificações de crédito como critérios.

Obviamente, é preciso muita pesquisa para descobrir quais ações e títulos comprar. Se você é novo em investimentos, pode valer a pena consultar um conselheiro de investimentos ou gerente de dinheiro antes de tomar grandes decisões com seu dinheiro.

Parabéns! Você criou uma carteira de investimentos diversificada. Se ao menos seu trabalho parasse por aí... Continue lendo para conhecer um importante conceito de diversificação de investimentos chamado rebalanceamento .

Noções básicas de reequilíbrio

Um trader passa por monitores na Bolsa de Valores de Nova York em 30 de março de 2009. O Dow caiu 288 pontos que dia com notícias de que a Chrysler e a General Motors podem declarar falência.

Um trader passa por monitores na Bolsa de Valores de Nova York em 30 de março de 2009. O Dow caiu 288 pontos que dia com notícias de que a Chrysler e a General Motors podem declarar falência. Os fabricantes de automóveis recomendam que você faça o balanceamento dos pneus a cada 8.047 quilômetros. O mesmo vale para sua carteira de investimentos. Cerca de uma vez por ano, você deve reequilibrar seu portfólio para garantir que suas alocações de investimento ainda estejam onde você deseja.

Agora você pode estar se perguntando:"Se eu não mudasse minhas alocações, por que elas seriam diferentes?" Isso porque, como investidor, você controla apenas quanto dinheiro coloca no sistema. O mercado controla quanto dinheiro você realmente tem em um determinado momento. Se eu investir $ 1.000 hoje em ações da IBM, essa mesma ação pode valer mais ou menos dinheiro em uma semana, um dia ou até uma hora.

A única maneira de suas alocações permanecerem as mesmas é que cada um de seus ativos cresça ou diminua na mesma taxa. Com tantos investimentos diferentes e tantas variáveis financeiras diferentes, é improvável que isso aconteça. É por isso que você precisa reequilibrar periodicamente seu portfólio para restaurar suas alocações às porcentagens originais.

Vejamos um exemplo. Quando você criou seu portfólio há um ano, você alocou 60% para ações e 40% para títulos. Observando seu extrato de fim de ano, sua carteira total de investimentos cresceu 15% ao longo do ano. Parabéns! Mas após uma inspeção mais detalhada, enquanto suas ações foram ótimas, seus títulos na verdade continuaram mancando para uma perda. O resultado é que mais de 60% do seu dinheiro total está agora em ações e menos de 40% em títulos.

Agora, o instinto pode lhe dizer para deixar seu portfólio do jeito que está. Afinal, não é inteligente manter mais dinheiro nos ativos que estão indo bem? Embora essa lógica possa fazer sentido a curto prazo, ela não se sustenta a longo prazo.

Leia mais sobre a lógica do rebalanceamento de portfólio na próxima seção.

A lógica do reequilíbrio do portfólio

Bottom line, é impossível prever o que o mercado vai fazer de ano para ano. O desempenho passado, como se costuma dizer, não é indicação de sucesso futuro.

Pense em um ano atrás, quando você alocou pela primeira vez os ativos em seu portfólio. Você escolheu investir 60% de sua carteira em ações porque decidiu que era a quantidade certa de risco. Agora, devido ao desempenho de seus investimentos no ano passado, seu portfólio contém mais de 60% de seu dinheiro em ações. Essencialmente, você aumentou seu risco. Se as ações despencarem no ano que vem, você se deixou vulnerável.

A lógica de reequilibrar seu portfólio pode parecer ilógica a princípio. Afinal, você está basicamente vendendo os ativos que estão indo bem e comprando mais ativos que estão indo mal [fonte:The Wall Street Journal]. Ao restaurar seus ativos às porcentagens originais, você garante o mesmo nível de risco a longo prazo. Se você não reequilibrasse seu portfólio, seu dinheiro perseguiria cegamente os ventos do mercado.

Outra lógica de reequilíbrio tem a ver com o princípio central do investimento:compre na baixa e venda na alta. Ao comprar mais ativos de baixo desempenho, você obtém mais pelo seu dinheiro. Por exemplo, se você comprar US$ 1.000 em ações da IBM a US$ 1 por ação, você receberá 1.000 ações. Se você esperou para comprar a mesma ação a US$ 10 por ação, só receberá 100 ações. Ao comprar quando as ações estão baixas, você obtém mais ações e, portanto, mais potencial de crescimento a longo prazo.

Para a maioria dos investidores, basta reequilibrar uma vez por ano [fonte:Carther]. Mas você deve sempre considerar o custo do rebalanceamento. Comprar e vender ações e títulos requer um corretor ou uma conta de negociação online. Ambos carregam taxas para cada negociação. Se o seu portfólio não estiver muito fora de controle, talvez você queira esperar para reequilibrar até que valha as taxas de transação.

Se toda essa conversa de gráficos de estilo e reequilíbrio está lhe dando dor de cabeça, você pode querer considerar os fundos mútuos. Falaremos mais sobre essas economias de tempo de diversificação na próxima página.

Diversificação de fundos mútuos

Os fundos mútuos são muito populares entre os investidores porque oferecem diversificação instantânea de investimentos. Um fundo mútuo é uma coleção de ações e títulos administrados por uma equipe de investidores profissionais e gestores de dinheiro. Os profissionais fazem toda a pesquisa para você. Eles escolhem ativos que atingem uma proporção desejada de risco e potencial de crescimento. Melhor ainda, os fundos mútuos se reequilibram!

Os fundos mútuos também têm suas desvantagens. Nem todos os gestores de fundos mútuos são criados iguais, portanto, não há garantia de que sua coleção de ações e títulos renderá dinheiro. Além disso, nem todos os fundos mútuos são baratos. Muitos carregam muitas comissões sorrateiras e taxas ocultas com nomes desarmantes como "cargas de back-end" [fonte:Investopedia].

Equidade fundos são fundos mútuos que são compostos principalmente por ações e são alocados para crescimento de longo prazo. Dentro dos fundos de ações existem várias subcategorias:

- Índice os fundos são projetados para imitar de perto um índice popular do mercado de ações como o S&P 500 ou o Dow Jones Industrial Average. À medida que o mercado vai, o mesmo acontece com o fundo mútuo.

- Internacional os fundos podem incluir diferentes ações de todo o mundo ou ações concentradas em uma região global específica.

- Setor os fundos se concentram em um setor específico, como assistência médica ou alta tecnologia. Eles são considerados arriscados porque muitos dos seus ovos estão na mesma cesta.

- Se você não gosta da ideia de investir em empresas que prejudicam a saúde das pessoas ou o meio ambiente, você pode encontrar fundos especializados em socialmente responsável ou verde negócios.

Renda fundos mútuos são menos arriscados do que fundos de ações. Eles investem principalmente em títulos governamentais e corporativos e são projetados para pessoas que estão dispostas a sacrificar o potencial de crescimento por um pagamento estável de dividendos. Mercado monetário As contas também são um tipo de fundo mútuo que só investe no título mais conservador:letras do Tesouro dos EUA.

Maturidade desejada os fundos são projetados para investidores que estão economizando para um objetivo específico, como a aposentadoria ou o pagamento de uma educação universitária. Com nomes como "Target Retirement 2040", esses fundos mútuos são automaticamente balanceados e alocados para maximizar o retorno e garantir seus ganhos até 2040 [fonte:Pulliam Weston].

Observe que, se você investir em um fundo mútuo fora de uma conta protegida por impostos 401(k) ou IRA, estará sujeito ao imposto sobre ganhos de capital toda vez que o administrador do fundo vender ativos para investir dinheiro em outros títulos. Os melhores fundos para evitar impostos sobre ganhos de capital são os fundos de índice, pois exigem menos manutenção [fonte:Barker].

Agora vamos encerrar as coisas considerando as vantagens e desvantagens da diversificação de investimentos.

Vantagens e desvantagens da diversificação

Vamos começar com as más notícias. A diversificação do investimento garante (garantias!) que você não obterá o maior retorno possível sobre o investimento. É extremamente improvável que todos os seus diferentes investimentos em várias classes de ativos disparem. Pelo menos um deles vai se sair pior do que o resto, então se acostume.

Quando o mercado de ações está realmente indo bem (conhecido como mercado em alta ), a diversificação de investimentos pode parecer excessivamente conservadora para alguns investidores. Afinal, por que colocar dinheiro em títulos com juros baixos e contas do mercado monetário quando o mercado está tão aquecido?

Outro argumento contra a diversificação é que ela nem é uma maneira eficaz de proteger seu dinheiro contra um verdadeiro colapso financeiro. Graças à recente crise financeira global, quase todos os 69 fundos mútuos monitorados pela Morningstar caíram em 2008 [fonte:Updegrave]. Do início de 2008 ao início de 2009, tanto as ações grandes quanto as de pequena capitalização perderam 38% de seu valor e as ações internacionais perderam mais da metade de seu valor [fonte:Bernstein].

Então, se a diversificação de investimentos o impede durante os mercados de alta e o deixa desprotegido durante os mercados de baixa, então qual é o objetivo?

O ponto é que a diversificação de investimentos fornece uma almofada. Você pode não lucrar totalmente durante os anos gordos, mas não vai falir durante os anos magros. Por exemplo, um investidor que tivesse 100% de sua carteira em ações em 2008 teria perdido 40% de suas participações. Se esse mesmo portfólio fosse diversificado em 60% de ações, 30% em títulos e 10% em dinheiro, teria perdido apenas 20% de seu valor [fonte:Updegrave]. Essa é uma grande diferença.

Além disso, a diversificação de investimentos não tem a ver com os altos e baixos de curto prazo de mercados financeiros específicos. Trata-se do desempenho de longo prazo de uma ampla variedade de ativos. Ao longo de todos os picos e vales econômicos de uma vida, a diversificação ainda vence.

William J. Bernstein fez uma observação interessante em um artigo da Money Magazine de março de 2009. Se você pudesse voltar no tempo para 1998 sabendo o que sabe agora, que os mercados financeiros dos EUA sofreriam duas sérias recessões na próxima década, você poderia ficar tentado a colocar todo o seu dinheiro em títulos do Tesouro ultra-seguros. Incrivelmente, uma carteira de ações bem diversificada ainda superaria os T-Bills naquela mesma década lamentável [fonte:Bernstein].

Passe algum tempo com os links na próxima página para saber mais sobre finanças pessoais e investimentos.

Fontes

- Barker, Bill. O tolo heterogêneo. "Fundos mútuos:impostos" (30 de março de 2009)http://www.fool.com/school/mutualfunds/costs/taxes.htm

- Bernstein, William J. Money Magazine. "Sim, a diversificação funciona - eventualmente." 24 de março de 2009 (26 de março de 2009)http://cnnmoney.mlogic.mobi/money/personal_finance/funds/detail/134518/full;jsessionid=45A281624A107458637C404D72D8AE47#p1

- Carther, Shauna. Investopédia. "Reequilibre seu portfólio para permanecer no caminho certo." (30 de março de 2009)http://www.investopedia.com/articles/pf/05/051105.asp

- Hubbard, Kelsey e Zweig, Jason. Jornal de Wall Street. "Lições sobre como reequilibrar seu portfólio." 6 de março de 2009 (27 de março de 2009)http://online.wsj.com/video/lessons-on-re-balancing-your-portfolio/68A6B97C-8647-4133-8683-CD04EA81C555.html

- Investopédia. "Fundos mútuos" (30 de março de 2009)http://www.investopedia.com/university/mutualfunds/?ad=MF_Feat

- Pulliam Weston, Liz. Dinheiro MSN. "Aposentadoria de 1 fundo:compre e esqueça" (26 de março de 2009)http://articles.moneycentral.msn.com/RetirementandWills/InvestForRetirement/OneFundRetirementBuyAndForget.aspx

- Atualizado, Walter. Dinheiro CNN. "Espalhe seu dinheiro por aí." 28 de janeiro de 2009 (26 de março de 2009)http://money.cnn.com/2009/01/26/pf/expert/diversification.moneymag/index.htm

- Wells Fargo. "Princípio de investimento testado cinco vezes:diversifique seu portfólio" (26 de março de 2009)http://www.wellsfargoadvantagefunds.com/wfweb/wf/education/investright/principle4/index.jsp

- Yahoo! Finança. "A importância da diversificação" (26 de março de 2009)http://finance.yahoo.com/education/begin_investing/article/101163/The_Importance_of_Diversification

-

Introdução a como funciona a arbitragem

Comprar e revender imediatamente ingressos esportivos no eBay e em outros sites de leilão pode significar um lucro rápido para arbitradores ágeis. Você já comprou alguma coisa e depois voltou e ven

-

Como funciona a negociação on-line

Agora você pode verificar os dados do mercado de ações usando seu telefone. Diz a lenda que Joseph Kennedy vendeu todas as ações que possuía no dia anterior à Quinta-feira Negra, o início do catastró

finança

- Como funciona o banco online

- O que é diversificação?

- Escolhendo um investimento em ações sem risco

- Títulos vs ações:como eles se encaixam na sua estratégia de investimento

- Como comprar ações

- Diversificação:o que é e como funciona

- Como determinar quais ações comprar?

- A Importância da Diversificação de Investimentos

-

Como funciona o software de planejamento financeiro

Como funciona o software de planejamento financeiro Continue sonhando, gente. Talvez você possa finalmente se aposentar quando atingir 190. Veja mais fotos de investimentos. Se você fizesse uma pesquisa na Internet sobre a importância do planejamento ...

-

Como funciona a diversificação de investimentos

Como funciona a diversificação de investimentos Se você joga roleta, suas chances são de ganhar se apostar em mais de um número. Mas você levará para casa menos dinheiro quando vencer. Pense em investir como um jogo de roleta. Se você apostar em u...