EBITA

O que é EBITA?

Lucro antes dos juros, impostos, e a amortização (EBITA) é uma medida de lucratividade da empresa usada pelos investidores. É útil para a comparação de uma empresa com outra na mesma linha de negócios. Em alguns casos, também pode fornecer uma visão mais precisa do desempenho real da empresa ao longo do tempo.

Outra medida semelhante adiciona depreciação à lista de fatores a serem eliminados do total de rendimentos. Isso é o lucro antes dos juros, impostos, depreciação, e amortização (EBITDA).

Entendendo EBITA

O EBITA de uma empresa é considerado por alguns analistas e investidores como uma representação mais precisa de seus ganhos reais. Ele remove da equação os impostos devidos, os juros da dívida da empresa, e os efeitos da amortização, que é a prática contábil de baixa do custo de um intangível ativo ao longo de um período de anos.

Um benefício é que indica com mais clareza quanto fluxo de caixa uma empresa tem disponível para reinvestir no negócio ou pagar dividendos. Também é visto como um indicador da eficiência das operações de uma empresa.

EBITA vs. EBITDA

EBITA não é usado tão comumente como EBITDA, que adiciona depreciação ao cálculo. Depreciação, na contabilidade da empresa, é o registro do valor reduzido dos ativos tangíveis da empresa ao longo do tempo. É uma forma de contabilizar o desgaste de ativos, como equipamentos e instalações. Algumas empresas, como os de utilitários, fabricação, e indústrias de telecomunicações, exigem gastos significativos em equipamentos e infraestrutura, que se refletem em seus livros.

Principais vantagens

- O EBITA pode fornecer uma visão mais precisa do desempenho real de uma empresa ao longo do tempo.

- O EBITA remove vários fatores que podem distorcer a imagem do desempenho de uma empresa ao longo do tempo.

- A medida também permite uma comparação mais fácil de uma empresa com outra do mesmo setor.

Tanto o EBITA quanto o EBITDA são ferramentas úteis para avaliar a lucratividade operacional de uma empresa. A lucratividade é o lucro gerado ao longo do curso normal dos negócios. Uma imagem mais clara da lucratividade da empresa pode ser obtida se as despesas de capital e os custos de financiamento forem subtraídos do total oficial de ganhos.

Os analistas geralmente consideram o EBITA e o EBITDA como indicadores confiáveis do fluxo de caixa de uma empresa. Contudo, alguns setores exigem investimentos significativos em ativos fixos. Usar o EBITA para avaliar empresas nesses setores pode distorcer a lucratividade de uma empresa ao ignorar a depreciação desses ativos. O EBITDA é considerado uma medida mais apropriada de sua lucratividade operacional.

Em outras palavras, a medida EBITA pode ser usada em vez do EBITDA para empresas que não têm despesas de capital substanciais, o que pode distorcer os números.

Cálculo de EBITA

Para calcular o EBITA de uma empresa, um analista deve primeiro determinar o lucro da empresa antes de impostos (EBT). Esse número aparece nas demonstrações de resultados da empresa e em outros materiais de relações com investidores. Adicione a este valor quaisquer juros e custos de amortização. Portanto, a fórmula é:EBITA =EBT + despesa de juros + despesa de amortização.

1:14Ganhos

-

O que é uma despesa?

Uma despesa representa um pagamento em dinheiro ou crédito para comprar bens ou serviços. Uma despesa é registrada em um único ponto no tempo (o momento da compra), em comparação com uma despesaDespes

-

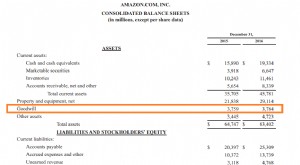

O que é boa vontade?

Em contabilidade, goodwill é um ativo intangível Ativos intangíveis De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativ

finança

-

O que é Net-Net?

O que é Net-Net? Net-net é um termo usado para uma empresa com uma capitalização de mercado menor do que a diferença entre os ativos circulantes e o passivo total da empresa. A equação não considera ativos de longo pr...

-

O que é EBITA?

O que é EBITA? EBITA é um acrônimo que se refere ao lucro de uma empresa antes dos juros, imposto, e despesas de amortização são deduzidas. Os investidores usam o EBITA como um indicador para medir a lucratividade e...