Como parar de viver de salário em salário

Se você perder um cheque de pagamento de seu empregador hoje, você ainda seria capaz de cobrir suas obrigações financeiras? A triste realidade é que 78% por cento das famílias americanas não seriam capazes porque estão vivendo de salário em salário. Por mais rebuscado que possa parecer, muitas pessoas estão a um cheque de pagamento perdidas de serem potencialmente desabrigadas. E isso é assustador.

Contudo, a boa notícia é que você não precisa continuar vivendo de salário em salário se estiver nessa situação. Você pode sair do ciclo e entrar no caminho da liberdade financeira. Aprender como parar de viver de salário em salário não é complicado, mas dá trabalho. Aqui estão cinco etapas que você pode seguir para quebrar o ciclo.

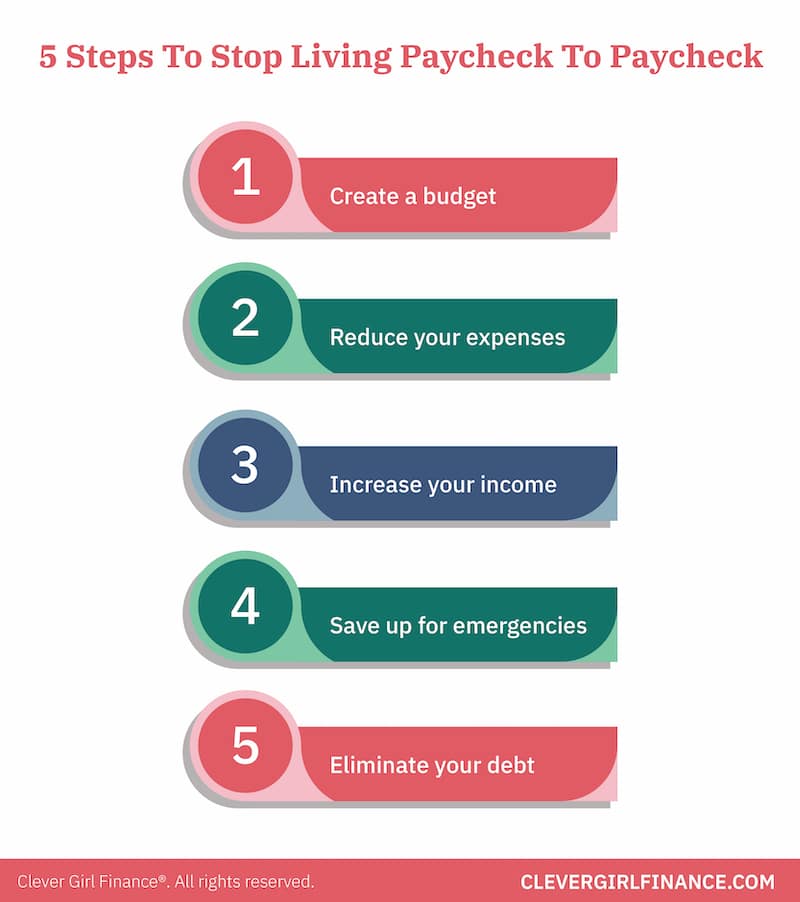

5 etapas para não viver de salário em salário

1. Faça um orçamento

Este é um dos passos mais importantes para parar de viver de salário em salário. A solução óbvia para encerrar o ciclo de contracheque pode parecer ganhar mais dinheiro ... mas essa não é bem a solução. Embora isso seja parte disso, não é a primeira ordem do dia.

Antes de explorar maneiras de ganhar mais dinheiro, você deve primeiro aprender como gerenciar os fundos que possui atualmente. Francamente, se você não administrar o que tem agora, ganhar mais só vai piorar a situação.

O primeiro passo para gerenciar seus fundos atuais é fazer um orçamento. A criação de um orçamento dá visibilidade aos seus gastos. Você pode ver facilmente quais despesas podem ser reduzidas ou eliminadas para que você não gaste além de suas possibilidades.

O orçamento não precisa ser complicado

Seu orçamento simplesmente precisa orientar seus gastos. Deve incluir todas as suas despesas mensais, que não deve exceder sua renda mensal. Tenha em mente, que quando se trata de orçamento, trata-se de encontrar o método ou estilo de orçamento que funciona melhor para você e se adapta ao seu estilo de vida.

Existem vários métodos de orçamentação diferentes, e seu objetivo deve ser encontrar um que facilite o gerenciamento de seu dinheiro.

2. Reduza suas despesas

No cerne da nossa existência como seres humanos, nós realmente só precisamos de quatro coisas para sobreviver. Nós precisamos de comida, abrigo, confecções, e transporte. Qualquer coisa além desses quatro itens é um luxo. Uma ótima maneira de determinar se uma despesa é necessária é fazer esta pergunta simples: Eu preciso disso para sobreviver?

Mesmo que algo se enquadre nessas quatro necessidades básicas, não precisa ser a coisa mais cara. Encontre alternativas mais baratas para suas necessidades e compre apenas o que você precisa. Até que você seja capaz de criar fluxo de caixa em suas finanças, considere cortar coisas como:

- Cabo (ou encontre alternativas mais baratas para o cabo)

- Compras

- Serviços de assinatura

- Comer fora

- Café corre

Cortar coisas do seu orçamento não precisa ser permanente. Você está apenas fazendo sacrifícios temporários, reduzindo esses luxos. Essa abordagem permite que você economize e pague dívidas para que possa sair do ciclo de salário em salário.

3. Aumente sua receita

Depois de estabelecer um sistema e hábito para gerenciar seu dinheiro, é hora de aumentar sua renda. O objetivo de aumentar sua renda é ter mais dinheiro para economizar, saldar dívidas, e, finalmente, investir. Mais dinheiro não significa mais gastos. Em vez de, nesse caso, significa mais para trabalhar.

Existem várias maneiras de aumentar sua renda. Coisas como empregos de meio período são ótimas para aumentar rapidamente seus ganhos, mas o objetivo final é encontrar uma maneira sustentável e consistente de ganhar mais dinheiro.

Maneiras de aumentar sua renda

- Aceite um emprego de meio período ou sazonal

- Comece uma corrida lateral de casa

- Venda itens não utilizados de sua casa e armário

- Negociar um aumento

- Encontre um emprego ou plano de carreira com melhor remuneração

Você pode fazer uma dessas sugestões ou todas elas! Tudo depende da sua criatividade e de quanto tempo você está disposto a sacrificar.

4. Economize para emergências

Agora que você tem fundos extras entrando em sua conta, use-o como uma oportunidade para economizar para emergências. Ter um fundo de emergência evita que você contraia mais dívidas para pagar despesas inesperadas. Com este fundo, você está essencialmente criando um plano de backup para si mesmo.

Quer saber quanto economizar cada contracheque? Idealmente, você deseja poder reservar de 3 a 12 meses para despesas de emergência. Você pode fazer isso incorporando economias recorrentes em seu orçamento. Desta forma, você está transferindo uma quantia específica de dinheiro para cumprir sua meta de economia,

Contudo, se você está apenas começando, visando pelo menos $ 1, 000 deve ser sua meta inicial. Esse valor normalmente cobre as pequenas emergências que tendem a surgir.

Basta ter alguns dólares transferidos para uma conta de poupança de alto rendimento toda vez que você for pago para começar a acumular seu fundo. Você também pode considerar a automatização dessas transferências.

Conforme você libera mais dinheiro, coloque mais dinheiro na conta para que você possa atingir sua meta de economia com mais rapidez. Lembrar, é um fundo de emergência. Essa conta deve ser usada apenas para emergências verdadeiras.

5. Elimine sua dívida

Grande parte da tensão de um salário para viver vem do peso da dívida. Muitas pessoas veem a maior parte de seu contracheque ir para o pagamento de faturas de cartão de crédito, empréstimo de carro, hipoteca, dívida de empréstimo estudantil, todos os quatro, ou até mais!

Livrar-se dessas dívidas é fundamental para encerrar o ciclo de contracheque. Existem várias técnicas que você pode usar para pagar dívidas, mas todos eles têm um objetivo: pague rapidamente!

Dicas para começar a pagar sua dívida

- Pare de criar mais dívidas. Você não conseguirá sair de um buraco se continuar cavando mais fundo. Corte os cartões e não crie mais dívidas.

- Liste todas as suas dívidas. Escreva tudo o que você deve. Tudo.

- Priorize-os com base no método de pagamento da dívida. Liste suas dívidas na ordem em que pretende saldá-las. Isso pode ser baseado no valor da dívida ou na taxa de juros.

- Faça pagamentos extras. Use o dinheiro que você liberou com a redução de despesas e sua renda extra para pagar um adicional em sua dívida de maior prioridade. Continue até que tenha pago, em seguida, vá para o próximo.

Depois de eliminar sua dívida, use o dinheiro extra para continuar a adicionar ao seu fundo de emergência e poupança. Eventualmente, você pode começar a investir para se preparar para seus objetivos financeiros de longo prazo.

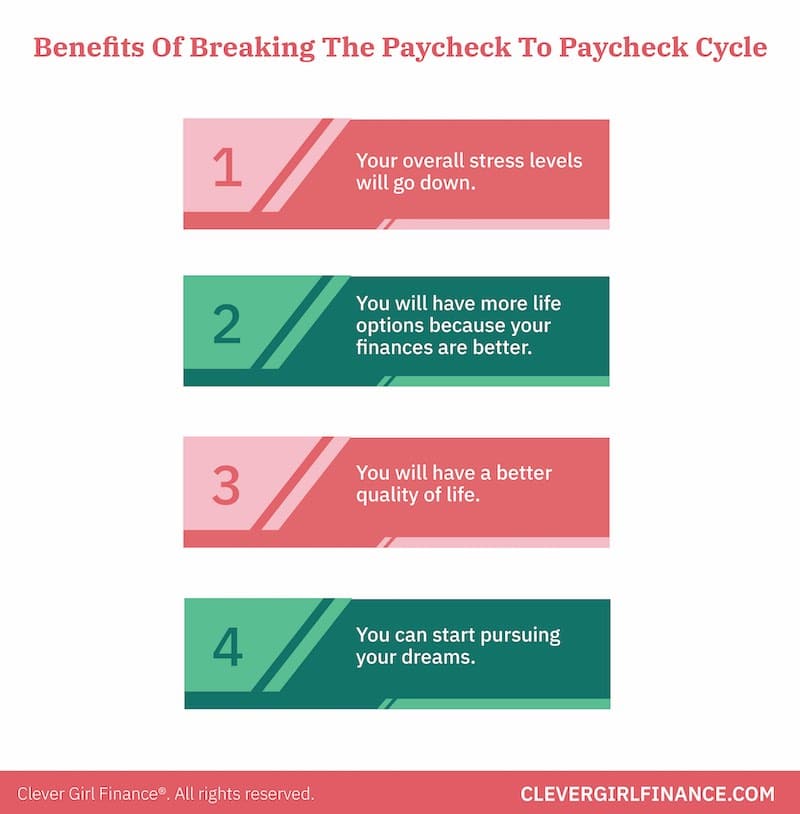

Benefícios de quebrar o ciclo de salário em salário

À medida que você começa a trabalhar nessas diferentes maneiras de dividir um salário em outro, considere os benefícios.

Seus níveis gerais de estresse cairão

Isso está diretamente relacionado ao fato de que você não está mais tão preocupado com as finanças.

Você terá mais opções de vida porque suas finanças estão melhores

Você não precisa ficar preso em um trabalho sem futuro e pode tirar mais tempo de folga. Além disso, você pode economizar mais, investir mais, e até mesmo retribuir e ajudar os outros.

Sua qualidade de vida vai melhorar

Quando seu estresse diminui e você tem mais opções para escolher. A qualidade geral de sua vida e como você se sente começará a melhorar.

Você pode começar a perseguir seus sonhos

Porque a vida é para ser vivida e desfrutada e suas finanças, ou a falta dela, não deve ser o obstáculo no caminho dos sonhos que você tem para si mesmo.

Você pode quebrar o ciclo!

Lembre-se de que mudar um hábito pode ser difícil, mas com as ferramentas e disciplina certas, sair do ciclo da vida de salário em salário é possível e totalmente vale a pena.

Aplique os princípios compartilhados neste post e veja como seu quadro financeiro muda! Não deixe de conferir nossos cursos totalmente gratuitos, pois você está trabalhando para melhorar suas finanças.

-

Como parar de viver de salário em salário em 5 etapas fáceis

Viver de salário em salário pode ser muito estressante -- mas há uma maneira de escapar do ciclo. Basta seguir estes cinco passos fáceis. Fonte da imagem:Getty Images. Você se encontra esperando seu

-

Como parar de viver de salário em salário

Viver de salário em salário é um estilo de vida estressante e, infelizmente, também é comum. Um estudo recente da GoBankingRates descobriu que mais de 40% dos americanos têm menos de US$ 300 em suas c

finança

- Como interromper um pagamento com cartão de crédito

- Como Parar um Pedido de Desemprego

- Como interromper um pagamento online

- Como interromper o pagamento em um ACH

- 7 etapas fáceis que farão você parar de viver de cheque em salário

- Como parar de viver de salário em salário

- Como posso parar de viver de salário em salário?

- Como parar de gastar seu dinheiro

-

Pare de viver de salário em salário - Como quebrar o ciclo

Pare de viver de salário em salário - Como quebrar o ciclo A regra financeira mais importante a lembrar é que você deve gastar menos do que ganha. É um conceito simples, mas pode ser difícil de dominar - especialmente porque o custo de vida continua a crescer...

-

6 passos a tomar para parar de viver de salário em salário

6 passos a tomar para parar de viver de salário em salário Viver de salário em salário é muito parecido com chegar a lugar nenhum rápido. Veja como quebrar o ciclo. Se você já se perguntou se terá dinheiro suficiente para pagar até o próximo dia de pagamen...