Não tem economia? Pare de inventar desculpas

Estou de volta, e eu pareço sua mãe:Guarde aquele maldito fundo de emergência, já.

Esta semana (24 de fevereiro a 1º de março) é a Semana da América salva. E não é um momento muito cedo:como uma nação, estamos perdendo terreno. Uma pesquisa ASW mostra que apenas 51 por cento de nós temos um plano de economia com metas específicas; quatro anos atrás, esse número era de 55%. (Ainda muito baixo, IMHO.) Apenas 40 por cento de nós têm orçamentos que permitem alguma economia, em comparação com 46 por cento em 2010.

O relatório do ASW aponta várias razões (pare-me se estas lhe parecerem familiares):taxas de desemprego e subemprego relativamente altas, salários estagnados e a luta para pagar as casas. (Dica:nos últimos quatro anos, o número de proprietários que esperavam pagar hipotecas antes da aposentadoria caiu 10%.)

Então sim, Eu sei que pode ser difícil salvar. Garoto, eu sei. (Mais sobre isso mais tarde). Isso é especialmente verdadeiro se você está vivendo de salário em salário ou, pior, de cheque de desemprego para cheque de desemprego. Mas, na maioria dos casos, salvando é possível.

Eu não disse "fácil" ou "divertido". eu disse possível . Dê uma olhada em “Economia furtiva:maneiras sorrateiras de engordar sua conta”. Vá em frente. Vou esperar.

Você notará que também escrevi esse. Salvar é uma das minhas batidas pessoais. Imploro a todos que conheço (e muitos que não conheço - obrigado, WordPress!) Para cortar até um dólar por semana de seus orçamentos e em fundos de emergência.

Preparando-se para o inevitável

Porque? Porque emergências acontecem, caramba. Se você acha que está tendo problemas para fazer face às despesas agora, espere até aquele pneu careca como uma câmara de ar finalmente estourar e você não tiver um centavo.

Então você pode enfrentar algumas escolhas bastante ruins:

- Corrigindo um cartão de crédito. Se você está vivendo precariamente agora, quanto tempo você acha que vai demorar para pagar isso?

- Contrair um empréstimo de ordenado. Não. Apenas não faça isso!

- Não vai funcionar porque você não pode chegar lá. Boa ideia!

Talvez você tenha a sorte de ter um parente ou amigo que lhe emprestará dinheiro em caso de emergência. Ao menos assim você não terá que pagar juros. Mas o fato é que você agora deve a alguém e não tem um plano claro de como vai pagar.

Se você salvasse aquele maldito EF, poderia pegá-lo emprestado de você mesma , e pagar você mesma de volta. Talvez até com interesse.

As coisas podem nem sempre acontecer do seu jeito

Entenda:eu sou não repreendendo aqueles de vocês que realmente não conseguem salvar nada devido aos tempos de desespero. Você sabe quem você é.

E aqueles de vocês que meramente pensar você não pode salvar? Você pode não saber quem você é. Mas eu sim.

São vocês que reclamam de estar “sem dinheiro” enquanto comem asinhas de frango em um bar esportivo. As pessoas que gastam uma tonelada em shows, eventos esportivos, filmes ou outra recreação sem considerar as necessidades futuras. Os homens e mulheres que tratam as compras como uma diversão, muitas vezes fantasiar (por assim dizer) como “investir” em roupas de negócios.

Pessoas que almoçam fora todos os dias e / ou se recusam a aprender a preparar seus próprios jantares. Pessoas que cozinham, mas compram tudo o que parece bom e incluem 12 embalagens de cerveja ou refrigerante em cada pedido de supermercado. (Divulgação completa:eu bebo Diet Coke. Também tenho um fundo de emergência.)

Mulheres que fazem manicure e pedicure regularmente. Homens que insistem em pagar a conta de cada encontro. Famílias que assinam TVs via satélite e dão telefones celulares aos filhos, embora eles não possam pagar as contas.

Você começa a foto. Pessoas que querem o que querem, quando querem. Pessoas que pensam que vão sempre ter o mundo pela bunda. Pessoas que pensam que os livros são equilibrados, desde que possam manter as luzes acesas, fazer pagamentos mínimos em seus cartões e parecer realmente fabuloso para aquelas noites febris de sábado.

Acorde e sinta o cheiro da realidade

Algum de vocês já pensou no que acontecerá se de repente precisar de um monte de dinheiro e não o tiver? Não, Eu acho que não.

Espero que a lembrança daquelas unhas brilhantes ou a vitória surpresa de sua equipe possam ajudá-lo durante sua luta para cumprir a obrigação inesperada. Se você tivesse pulado alguns desses extras a cada mês, você teria o dinheiro guardado no banco, tudo líquido e útil.

Todos os juros que você está pagando nesses cartões? É dinheiro que você não pode mais usar para coisas mais úteis, como uma eventual casa própria ou planejamento para a aposentadoria.

E o céu me livre de perder seu emprego. De acordo com um estudo de 2013 da Bankrate.com, aqui está como nos posicionamos em termos de preparação:

- Menos de um em quatro tem pelo menos um EF de seis meses

- Metade de nós tem menos de três meses de EF

- O resto não tem economia

Se você já está vivendo muito perto do osso, aquela matinê de sábado ou o pacote de seis cervejas artesanais semanais pode ser seu único luxo. Entendo. É tão bom ter até mesmo um pequena indulgência de vez em quando.

Mas você sabe o que mais é bom? Solvência. Paz de espírito. Uma boa noite de sono. É difícil ter essas coisas quando você está ocupado roubando Peter para pagar Paul (enquanto se esquiva de seu velho amigo Bill atrasado).

Dito de outra forma:uma amiga minha nunca atende o telefone antes das 21h, porque pode ser uma agência de cobrança. Alguma diversão, Hã?

Por que, sim, eu Faz tenha a moral elevada!

Anos atrás, eu era uma mãe solteira em uma cidade grande, empregado em regime de “tempo parcial permanente” (30 a 35 horas por semana - dessa forma, eles não teriam que pagar os benefícios integrais). Eu não recebi pensão alimentícia, vale-refeição ou assistência para aluguel. Nós sobrevivemos, por muito pouco, mas sem muito espaço de manobra.

Mesmo assim, automatizei uma retirada semanal por meio de nossa cooperativa de crédito de funcionários e depois aprendi a viver com o que sobrou. Era uma coisa do tipo adulto. Você deveria tentar.

Algumas das minhas táticas de sobrevivência eram extremas, especialmente a lavagem à mão de todas as nossas roupas (até mesmo as fraldas de pano). Mas a maioria das maneiras como cortei despesas permanecem atemporais:

Pegando trabalho extra. Eu babá, revisado para o jornal alternativo de um amigo, envelopes recheados para a pequena empresa de outro amigo e, quando os tempos eram realmente difíceis, vendi meu sangue por US $ 6 o litro (e os bastardos baratos do hemocentro com fins lucrativos nem deram a você tanto quanto um salgadinho depois - deixe seu líquido e pegue a estrada, você vai?).

Cozinhando em casa :Comemos muita sopa de feijão caseira, espaguete, chili e ovos, além das frutas e vegetais mais baratos dos numerosos estandes de produtos da Filadélfia. Mais ou menos uma vez por semana, eu comprava um quarto de coxa de frango em um mercado próximo. O cara do balcão costumava brincar comigo:“Vamos lá, viva - compre dois! ” Ele nunca saberia como eu acumulei troco apenas para poder comprar um. (Era para o bebê, aliás. Contudo, Eu usei um pedaço de pão para limpar a gordura da assadeira para mim.)

Usando cupons :Embora isso tenha acontecido no final dos anos 1970, um supermercado e uma drogaria regional dobraram os cupons, o que significava que paguei pouco ou nada por produtos de higiene pessoal e certos alimentos. Este também foi o apogeu dos reembolsos do fabricante; Na verdade, eu me inscrevi para receber um boletim informativo de reembolso porque ele se pagou quase imediatamente, e aqueles cheques de $ 1 e $ 2 foram uma grande ajuda.

Evitando a fidelidade à marca :Suco de maçã genérico (que diluí com água) para o bebê. Massa de marca própria porque era 20% mais barata do que Ronzoni. Qualquer pasta de dente combinou com meu cupom.

Vendendo coisas . No meu caso, isso era sangue (veja acima) e livros - eu trabalhava em um jornal e na editora de livros, que sentiu pena de mim, carregou-me com brochuras. De vez em quando, eu os levava para um empório de livros usados que me pagava dez centavos cada.

Saber que eu tinha economias era um grande conforto, porque eu sentia que estava progredindo (embora devagar), apesar de tudo o que a vida jogava em mim. Meu pequeno EF foi uma dádiva de Deus quando meu bebê precisava de um remédio caro (para mim), ou quando o preço de até mesmo um macacão de neve infantil usado em um brechó torpedeou meu orçamento semanal.

Espero que você nunca precise lavar fraldas à mão ou vender seu sangue. Mas espero que você se encarregue de automatizar algumas economias para si mesmo. Se há uma coisa certa na vida, é que a vida é totalmente un certo.

Então caia na real, fique esperto e salve aquele maldito EF. O futuro você ficará feliz por ter feito. A administradora do seu cartão de crédito provavelmente ficará deprimida, no entanto.

-

As contas de poupança têm números de roteamento?

Aqui está o que é um número de roteamento e por que todas as contas de poupança os possuem. A resposta curta é sim. Todas as contas de poupança com sede nos EUA têm números de roteamento. Um númer

-

Quantas contas de poupança devo ter?

Se você tem uma única conta poupança, pode estar perdendo. Descubra quantos você deve ter - e como gerenciá-los. Fonte da imagem:Getty Images. Você provavelmente sabe como é importante economizar di

finança

- Você tem que reivindicar o pagamento de férias no desemprego?

- Você tem que pagar uma gratificação obrigatória?

- Você tem que reembolsar os benefícios de desemprego?

- As contas poupança possuem números de roteamento?

- Tenho que pagar impostos na minha conta poupança?

- Pague-se primeiro

- Quanto devo ter em economias?

- Tenho que pagar impostos na minha conta corrente?

-

Tenho que pagar impostos sobre juros em minha conta poupança?

Tenho que pagar impostos sobre juros em minha conta poupança? Ganhou dinheiro com suas economias? Aqui está o que você precisa saber. Pontos-chave As contas de poupança pagam juros sobre o dinheiro que você mantém no banco. Você precisará saber quanto de juro...

-

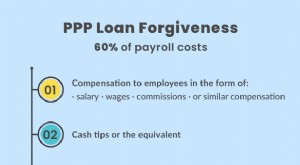

Atualização do perdão do empréstimo PPP em 2021. Você terá que pagar?

Atualização do perdão do empréstimo PPP em 2021. Você terá que pagar? No ano passado, o governo dos EUA lançou o Programa de Proteção de Pagamento. Inclui um auxílio em dinheiro, ou empréstimo PPP, para pequenas empresas cobrirem despesas com folha de pagamento quando n...