Como fazer um orçamento:um guia fácil para criar um orçamento que funcione

p

p

p “Um orçamento está dizendo a seu dinheiro para onde ir, em vez de se perguntar para onde ele foi.” - John C. Maxwellp Tive mais reuniões individuais de coaching sobre dinheiro durante o ano passado do que nos doze anos anteriores, escrevendo sobre dinheiro juntos. Eu costumava dizer que nunca faria coaching financeiro. Pelo visto, Eu estava errado. p Ao me encontrar com as pessoas, certos temas comuns se destacam. p Para um, a maioria das pessoas não tem ideia de quanto estão realmente ganhando e gastando. Suas finanças são como uma caixa preta. Eles são pagos, coloque o dinheiro no banco, em seguida, gaste-o até que desapareça. Quase ninguém rastreia ativamente o que ganha e gasta. “Tenho dinheiro na minha conta? Eu posso comprar alguma coisa! ” p Porque as pessoas não controlam o que gastam, é difícil para eles planejar o que gastam. Freqüentemente, Sugiro que as pessoas com quem encontro façam um orçamento. Como os orçamentos foram demonizados por tanto tempo, há muita resistência a essa ideia. Isso é ruim. Os orçamentos não precisam incomodar. Quando usado corretamente, são uma excelente forma de controlar o seu dinheiro. p Se você escolher um orçamento que se adapte à sua maneira de viver, pode ajudá-lo a atingir seus objetivos mais rapidamente. A chave? Não pense em um orçamento como uma restrição. A vida real é uma restrição; um orçamento ajuda você a se libertar para que possa gastar no que é importante para você, nas coisas que lhe trazem alegria.

Por que os orçamentos falham

p Muitas pessoas ficam frustradas com o orçamento porque ele nunca parece funcionar. Eles nunca alcançam suas metas de gastos. Ou emergências quebram o orçamento. Ou parece muito trabalho por tão pouca recompensa. Eu te escuto. Eu estive lá. Mas se você seguir algumas regras (ou talvez "diretrizes", se você preferir), o orçamento pode ser menos estressante e mais útil. p Com base em minha própria experiência - e com base nos comentários de leitores da GRS como você - acredito que haja um punhado de razões pelas quais a maioria dos orçamentos falha. Você pode ter problemas com seu orçamento se:- É muito complicado. As pessoas tendem a tornar os orçamentos mais complexos do que o necessário. Um orçamento simples geralmente é mais útil.

- Não reflete seus valores. Um orçamento deve ajudá-lo a alcançar sua metas, então torne-o pessoal. Se você tentar usar o orçamento de outra pessoa, você vai ter um tempo difícil.

- Não reflete a realidade. Quando você cria um orçamento, baseie-o em sua renda e comportamento reais - não em algum ideal imaginário de você.

- Parece uma tarefa árdua. Não deixe seu sistema te atrapalhar. Seu objetivo é ter um orçamento que funcione, então continue procurando até encontrar um que funcione para você.

p Isso tudo é bastante esotérico, no entanto. O que significa um simples, orçamento fácil parece? Existem muitas abordagens que funcionam. Enquanto algumas pessoas Faz conseguem fazer orçamentos detalhados funcionarem, Descobri que as “estruturas orçamentárias” são mais eficazes para mim e para as pessoas que treino. p Hoje, vamos dar um mergulho profundo no mundo do orçamento. Com base em meus treze anos de leitura e escrita sobre dinheiro, aqui estão minhas idéias sobre como fazer um orçamento de maneira eficaz.

Como construir um orçamento

p Muitas vezes, quando uma pessoa decide colocar sua casa financeira em ordem, a luta para descobrir como construir um orçamento que funcione. É comum construir um orçamento elaborado que confunde até mesmo quem o criou. Orçamentos de sucesso geralmente são simples. p No O único guia de investimento que você realmente precisa , Andrew Tobias oferece o seguinte orçamento simples, mas eficaz:

No O único guia de investimento que você realmente precisa , Andrew Tobias oferece o seguinte orçamento simples, mas eficaz:

- Destrua todos os seus cartões de crédito.

- Invista 20% de tudo o que você ganha. Nunca toque nele.

- Viva com os 80% restantes, não importa o que.

A Solução 60%

p Uma década atrás, no MSN Money, O editor-chefe Richard Jenkins propôs um orçamento que ele apelidou de Solução 60%. (Esse link leva a um resumo do Arquivo da Web de sua estrutura. O artigo original não está mais disponível porque o MSN acha que é inteligente jogar fora um conteúdo antigo incrível.) p Depois de vinte anos de orçamento, Jenkins decidiu que um orçamento detalhado dava muito trabalho para poucas informações. Ele desenvolveu uma estrutura mais simples. Com esta estrutura, seu objetivo era manter as despesas comprometidas gerenciáveis. (Jenkins diz que Despesas Comprometidas são Desejos ou Necessidades que você não pode ou não quer transigir. Você está comprometido com eles.) p

- 60% para despesas comprometidas como impostos, confecções, despesas básicas de vida, seguro, caridade (incluindo dízimo), e contas regulares (incluindo coisas como seu telefone celular).

- 10% para aposentadoria.

- 10% para despesas irregulares como férias, principais contas de reparos, novos aparelhos, etc.

- 10% para economias / dívidas de longo prazo - dinheiro reservado para a compra de carros, reformas de casas, ou para pagar dívidas substanciais.

- 10% para dinheiro virtual para ser usado para jantar fora, hobbies, indulgências, etc.

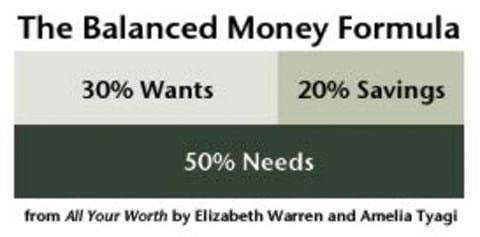

A fórmula do dinheiro equilibrado

p Minha estrutura de orçamento favorita - aquela que ensino em workshops e incentivo os amigos a usar - é a fórmula do dinheiro equilibrado, da Todo o seu valor:o melhor plano de dinheiro para toda a vida por Elizabeth Warren e Amelia Tyagi. (Sim, naquela Elizabeth Warren. Estou endossando sua estrutura de orçamento, não sua oferta presidencial.) p O Balanced Money Formula (que às vezes é cobrado como o "orçamento 50/30/20" por blogueiros com preguiça de pesquisar) tem como objetivo ajudar as pessoas a economizar e pagar dívidas, ao mesmo tempo que abre espaço para aulas eletivas financeiras, como sair para jantar e Televisão à cabo. p

- Alocar não mais que 50% para necessidades (que os autores chamam de Must-Haves). As necessidades incluem habitação, transporte, mercearias, seguro, e roupas que você realmente precisa.

- Reserve pelo menos 20% para economia , que inclui tanto o reembolso da dívida quanto as contribuições para a aposentadoria.

- Gaste o restante (aproximadamente) 30% em desejos . Quer incluir televisão a cabo, roupas além do básico, refeições do restaurante, ingressos de show, banda desenhada, suprimentos de tricô, etc.

Automatizando Seu Orçamento

p Estruturas de orçamento permitem que você se concentre no Big Picture, mas a estrutura por si só não é muito útil. Para construir um orçamento que funcione, você precisa de um sistema. Você precisa de uma maneira de trabalhar com o framework. p Tenho claras lembranças de meus pais tentando (e sem sucesso) fazer um orçamento na década de 1970. Mamãe e papai ficariam frustrados com o quão falidos eles estavam, então eles se sentavam à mesa da cozinha para fazer um plano. Depois de muito debate acalorado, eles elaborariam um orçamento em um caderno espiral. Durante as próximas semanas, Mamãe controlaria seus gastos e compararia com suas projeções. p Os orçamentos nunca funcionaram. Demorou muito esforço. (Havia outros motivos de relacionamento pelos quais os orçamentos falharam, mas o simples trabalho envolvido desempenhou um papel importante.) Depois de algumas semanas de frustração, Mamãe e papai desistiriam. Não admira que eles sempre estivessem falidos. p Hoje em dia, as coisas são mais fáceis. p Se outros blogueiros também merecem crédito, muitas pessoas usam o Capital Pessoal para controlar seus gastos. Embora o controle de despesas não seja o mesmo que o orçamento, é absolutamente parte do processo. Se você não controla quanto gasta, não há como saber se você está dentro do seu orçamento.p Do bate-papo com os leitores do Get Rich Slowly, Eu suspeito que You Need a Budget (YNAB) é uma escolha melhor do que Capital Pessoal quando se trata de automatizar seu orçamento. Isso não deve ser surpreendente, Eu acho. Afinal, YNAB é uma ferramenta projetada especificamente para orçamentos! (Aqui está minha análise do software YNAB.) p Aplicativos como esses têm desvantagens. Personal Capital é uma ótima ferramenta gratuita, mas também é projetado como um gerador de chumbo para uma empresa de gestão de patrimônio. Eles esperam que, se você usar o software, você eventualmente se tornará um cliente. YNAB não tem motivos nefastos - na verdade, a empresa é incrível - mas a ferramenta vem com uma pequena taxa mensal. Para a maioria das pessoas que precisam fazer um orçamento, Contudo, essa taxa vale a pena. p Ainda, você tem outras opções. É possível, por exemplo, para comprar um software de desktop autônomo que permite que você orça e controle suas despesas. Não é nenhum segredo que eu gerencio meu dinheiro com uma cópia do Quicken 2007. (Eu irei eventualmente mudar para uma nova versão do Quicken. Por enquanto, a versão antiga funciona bem.) p Meu amigo Jim, da Wallet Hacks, é um defensor da criação de planilhas de orçamento personalizadas. Na verdade, ele escreveu recentemente que o orçamento com planilhas supera as ferramentas automatizadas todas as vezes. Mas Jim é um nerd gigantesco que adora brincar com números. Se você é menos nerd, Capital pessoal e / ou YNAB podem ser mais adequados. p Em última análise, não importa qual ferramenta você escolher. Não há uma única resposta certa. Experimente vários e descubra qual funciona melhor para tu e seu orçamento. O que mais importa é que seja algo que você usará, e isso é algo que o ajudará a alcançar seus objetivos.

Orçamento de envelope

p Ferramentas de orçamento automatizadas são ótimas para a maioria das pessoas. Algum, Contudo, pode precisar de uma abordagem diferente. p Quando me encontrei com meus amigos Wally e Jodie recentemente, Tive a sensação de que enquanto eles estão fazendo progresso com suas dívidas, eles ainda estão lutando com a organização. Acho que parte do problema é que seu orçamento é abstrato. Não é real, coisa tangível, mas algo que existe apenas no papel ou em suas cabeças. p “Você já ouviu falar em orçamento de envelope?” Eu perguntei. p "Não, Wally disse. "O que é isso?" Eu dei uma breve explicação. p O sistema de orçamento por envelope é um método simples que você pode usar com qualquer tipo de orçamento para ajudá-lo a gerenciar seus gastos. Você pode usá-lo com a Solução 60%, com a fórmula do dinheiro equilibrado, ou para sistemas orçamentários mais complexos. p A ideia básica é esta:quando você recebe o pagamento, você divide o dinheiro em vários envelopes designados para categorias orçamentárias específicas. Funciona assim:- Escolha as categorias de orçamento. Use um envelope para cada categoria que você planeja rastrear. Escreva o nome da categoria em cada envelope. Wally e Jodie, por exemplo, pode ter um envelope para seu próximo casamento, um envelope para viagens, um envelope para mantimentos, e envelope para utilidades, e assim por diante.

- Reserve dinheiro. Depois que seu cheque de pagamento for depositado, retirar dinheiro para cada categoria orçada. Se Wally e Jodie orçaram $ 200 para duas semanas de mantimentos, eles colocariam $ 200 em seu envelope de supermercado e anotariam esse valor no verso.

- Gaste normalmente. Ao longo do mês, retire dinheiro dos envelopes apropriados ao fazer compras. Quando você tira dinheiro de um envelope, anote o valor no verso. Observe também o quanto resta no envelope. Depois de comprar algo, coloque o recibo e o troco de volta no envelope.

- Quando um envelope está vazio, Você Terminou. Se você ficar sem dinheiro em um envelope, você tem duas opções. Orçadores radicais argumentam que, se o envelope "Jantar Fora" estiver vazio, você precisa engolir até o próximo pagamento. Depois de gastar o orçamento do restaurante, é isso. Outros dizem que não há problema em tirar de um envelope para financiar outro. A rota certa para você é uma chamada pessoal. Mas por favor, não recorra ao crédito para compensar um envelope vazio.

- Decida o que fazer com o dinheiro excedente. No final do período de pagamento, é provável que você ainda tenha dinheiro em certos envelopes. Você deve ter um sistema para lidar com isso. Talvez você queira deixar o excedente lá, efetivamente dando a você um orçamento maior no próximo período de pagamento. (Se você tiver $ 87 sobrando em seu envelope de compras e adicionar $ 200 a mais, então você tem $ 287 para o próximo período de pagamento!) Uma jogada mais inteligente pode ser pegar o dinheiro excedente no final de um período de pagamento e colocá-lo em uma meta de longo prazo. (Wally e Jodie podem levar dinheiro extra para o mantimento, por exemplo, e colocá-lo no envelope de casamento.)

- Faça isso novamente. Repita este processo a cada período de pagamento. Se você descobrir que tem um déficit (ou superávit) consistentemente em certas categorias, fazer ajustes.

p A beleza do orçamento de envelope é que ele é agnóstico em relação ao sistema. Não importa o tipo de orçamento que você usa. Você pode usá-lo para todas as categorias de seu orçamento ou apenas algumas. (Acho que a maioria das pessoas o usaria para despesas variáveis, não despesas fixas, como hipotecas e contas de telefone.) Além disso, é físico. O dinheiro é real e você é forçado a realmente lidar com ele e experimentar a “dor de pagar”. p Devo observar que algumas pessoas desejam usar o sistema de envelope, mas não querem se preocupar com envelopes reais. Para essas pessoas, uma planilha de orçamento é uma boa maneira de simular o sistema. (Ou, você pode tentar replicá-lo com o software You Need a Budget.)

Como construir um orçamento melhor

p São muitas informações sobre orçamento, Eu sei. Pode ser opressor. Mas antes de encerrarmos as coisas, Eu gostaria de oferecer algumas dicas finais. Vamos começar com o que considero as quatro regras fundamentais do orçamento.- A primeira regra do orçamento: Não se preocupe com a perfeição. Um orçamento é uma meta. Seus gastos não serão perfeitos no primeiro mês. Ou o segundo. Ou o terceiro. Se você não consegue colocar seu dinheiro em equilíbrio perfeito, chegue o mais perto que puder. Aprenda a fazer ajustes, e não desista.

- A segunda regra do orçamento: As coisas grandes fazem mais diferença do que as pequenas. Sim, você deve juntar cupons e comprar em brechós. Mas você pode economizar milhares de dólares de uma vez sendo inteligente ao comprar uma casa ou um carro. Diminua suas despesas principais - como hospedagem e transporte - e você terá muito mais espaço em seu orçamento para a diversão.

- A terceira regra do orçamento: Faça planos com base na sua vida real, não como você gostaria que a vida fosse. Não faça orçamento para possível aumentos salariais e ideal hábitos de consumo. Se você gasta dinheiro com café todos os dias, faça parte do seu orçamento. Se você não recebeu um aumento no trabalho, não conte isso em sua renda. Orçamento para a realidade, não pensamento positivo.

- A quarta regra do orçamento: Mantenha simples. Se usar seu orçamento é uma tarefa árdua, você nunca vai seguir adiante. Inclua apenas os detalhes necessários. Encontre uma maneira de controlar seus gastos que funcione da maneira que você faz.

[Pesquisadores] descobriram que, ao contrário do conselho popular, as pessoas foram mais precisas ao construir um orçamento anual em vez de mensal , mesmo quando eles estavam registrando suas despesas semanalmente. p “A tendência padrão dos consumidores é subestimar seus orçamentos, para os frames do próximo mês e do próximo ano, ”Escrevem os autores. “No entanto, os orçamentos para o próximo ano estão mais próximos das despesas registradas porque os consumidores se sentem menos confiantes ao estimar esses orçamentos, e portanto, ajuste-os para cima. ”p Um dos motivos pelos quais os orçamentos anuais são mais precisos é que os consumidores consideram um número maior de categorias de despesas ao elaborá-las. Se você construir seu orçamento mensal em abril, você se lembrará de incluir uma categoria para presentes de Natal? p Se você acompanhou minhas próprias aventuras de gastos este ano, você sabe que encontrei alguns desses. “Ops! Esqueci que teria uma grande responsabilidade tributária em abril. Oh uau, Esqueci que reservamos férias para setembro de 2019 em abril de 2018. Agora o saldo é devido. ” E assim por diante. p Os orçamentos anuais não são muito úteis, Contudo, para planejar seus gastos do dia a dia. A solução óbvia é tirar o melhor dos dois mundos:

- Uma vez que as pessoas geralmente fazem um trabalho melhor ao estimar as despesas anuais em vez das despesas mensais, criar um orçamento anual.

- Depois de chegar ao seu orçamento anual, divida suas despesas estimadas em cada categoria por doze. Isso lhe dará um número mensal para trabalhar.

Orçamento deixa você livre

p Para muitas pessoas, “Orçamento” é uma palavra de quatro letras. Não para chefes de dinheiro. O chefe do dinheiro vê o orçamento como uma ferramenta útil com a qual pode ajudar a construir a vida que deseja. Ao mesmo tempo, ela sabe que um orçamento não é fixo em pedra. É sempre um trabalho em andamento. p Quando você usa um orçamento, mesmo um tão simples como a fórmula do dinheiro equilibrado, você precisa fazer ajustes constantes. Mas depois de calcular as despesas mais importantes (suas despesas ou necessidades comprometidas), você geralmente não precisa se preocupar muito com eles. Seu pagamento de moradia não varia de mês para mês, por exemplo. Seus prêmios de seguro permanecem bastante constantes. O mesmo é verdade para suas economias. Depois de se acostumar a economizar uma certa quantia, isso se torna um hábito. p Seu objetivo, então, é cortar suas necessidades e aumentar sua economia até que estejam ambos em níveis respeitáveis, níveis sustentáveis. Se você puder manter essas duas categorias amplas onde deveriam estar, você pode gastar todo o resto em desejos. p Gastar com coisas divertidas é menos estressante quando você sabe que pode pagar. O orçamento não é uma camisa de força. O orçamento liberta você. p Quer mais ajuda para construir um orçamento? Experimente estas ferramentas:- Este é um planejador de orçamento do Planilhas Google gratuito e simples do leitor de GRS Jeff M. (E aqui está o artigo onde ele explica como usá-lo.) Jeff também compartilhou uma versão do Microsoft Excel de seu planejador de orçamento.

- O novo cofre de arquivos Get Rich Slowly contém dois downloads de PDF gratuitos que podem ser úteis:meu folheto sobre como criar um orçamento melhor e uma planilha de fórmula de dinheiro equilibrado.

- Wallet Hacks reuniu uma coleção de planilhas de orçamento, alguns dos quais são especializados.

- O pessoal da You Need a Budget tem uma variedade de ferramentas incríveis. Existe o próprio software (minha análise), lá está o livro (minha crítica), e tem o canal do YouTube. Se você quiser aprender como fazer um orçamento, YNAB é um grande recurso.

-

Como orçar as despesas domésticas

©iStockphoto/JulNichols Você provavelmente gosta de ganhar dinheiro, mas é provável que tenha apenas uma vaga ideia de para onde vai. Os orçamentos podem ajudar com isso, especialmente quando sua sit

-

Como criar um orçamento que funcione

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

finança

- Como Criar um Orçamento Frugal

- Guia de orçamento pessoal

- Kids &Money:Conselhos contra-intuitivos que funcionam!

- Movimentação de dinheiro para graduados:como definir um orçamento

- Como Gastar Menos Dinheiro:Um Guia Completo

- Como fazer orçamento com renda irregular

- O guia definitivo para criar um orçamento que funcione

- Como fazer um orçamento:nosso guia passo a passo para gerenciar seu dinheiro

-

Natal com orçamento limitado:como economizar dinheiro para o Natal!

Natal com orçamento limitado:como economizar dinheiro para o Natal! Já se perguntou - Como posso ter um ótimo Natal dentro de um orçamento? Nós vamos, O Natal é notoriamente uma época em que as pessoas gastam muito dinheiro e acumulam dívidas comprando presentes de ...

-

Como o orçamento 50-30-20 realmente funciona

Como o orçamento 50-30-20 realmente funciona Como muitos, você pode estremecer com a palavra orçamento. Com razão. Por anos, o orçamento foi pintado como uma tarefa desafiadora. Contudo, Nada poderia estar mais longe da verdade. Um orçamento é s...