A diferença entre pré-qualificado e pré-aprovado

Se você está pensando em comprando uma casa no futuro próximo, você provavelmente já começou a ler muitos dos termos relacionados a hipotecas. As hipotecas são um tipo de empréstimo que você pode usar para comprar uma casa. O banco ou cooperativa de crédito compra a casa do vendedor, e você paga essa quantia, mais juros, de volta para os credores. Felizmente, as hipotecas tornam a compra de uma casa uma possibilidade realista para muitas pessoas. Infelizmente, eles vêm carregados de termos e detalhes técnicos que podem ser bastante confusos.

Destaques:

- Os termos pré-qualificado e pré-aprovado são frequentemente usados de forma intercambiável, dependendo da empresa de empréstimo.

- Se você foi pré-qualificado ou pré-aprovado, significa que o credor concordou em lhe emprestar dinheiro - no entanto, não é imutável e não é uma garantia formal de um empréstimo.

- Algumas empresas podem considerar a pré-aprovação uma etapa mais séria do que a pré-qualificação, mas isso não é universal

- Você pode usar a pré-aprovação ou pré-qualificação para mostrar a um vendedor que provavelmente obterá o dinheiro de que precisa.

- Os credores costumam verificar seu crédito antes de emitir uma pré-qualificação ou pré-aprovação.

Dois termos que você pode ter encontrado durante sua pesquisa de hipoteca são pré-qualificado e pré-aprovado. Esses termos descrevem basicamente a situação em que o banco ou cooperativa de crédito decidiu que você é uma pessoa confiável para quem emprestar dinheiro. Contudo, o uso exato difere dependendo do contexto, e as vantagens de ter uma hipoteca pré-qualificada vs. pré-aprovada também podem ser diferentes. Cobriremos tudo isso e muito mais na postagem a seguir. Leia para uma análise completa da pré-qualificação e pré-aprovação, ou simplesmente clique em um dos links para ir direto para a seção correspondente.

- O que significa pré-qualificado?

- O que significa pré-aprovado?

- Quais são as principais diferenças entre pré-qualificado e pré-aprovado?

- Mais sobre o processo de hipoteca

- Principais conclusões

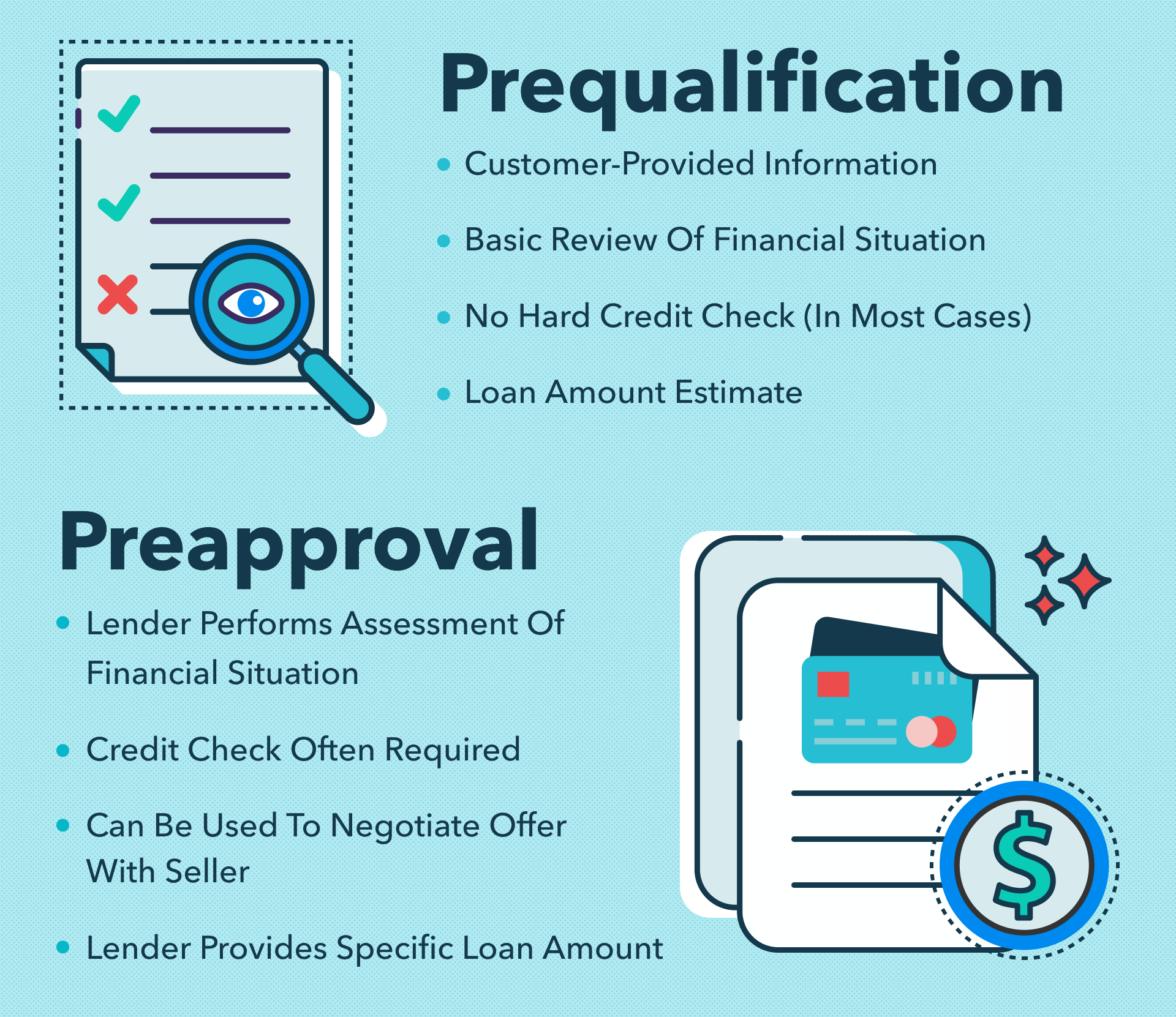

O que significa pré-qualificado?

A pré-qualificação é o processo em que um credor começa a decidir se você é elegível para uma hipoteca ou outro empréstimo. Durante esta fase do processo de empréstimo, você ainda está em análise para o empréstimo. O banco, cooperativa de crédito, ou outra agência de crédito ainda não decidiu com certeza se você é um credor confiável, mas eles começaram sua avaliação.

Algumas agências de empréstimo podem usar o termo pré-qualificado para significar que você enviou com sucesso os materiais de que precisa para se qualificar, e o credor pode até fornecer uma estimativa básica do valor para o qual você provavelmente será aprovado, junto com uma taxa de juros esperada - o média nos EUA está em torno de 3,75%. Quando eles pedem informações financeiras, pode incluir itens como:

- Informações básicas de renda anual e mensal

- Dívidas pendentes atuais

- Quaisquer ativos que você possui, como propriedade

Depois de revisarem essas informações, eles podem emitir uma carta dizendo que você se qualificou previamente para o empréstimo. Isso não é uma garantia de que você receberá o empréstimo. Após uma investigação mais aprofundada, se você relatou imprecisamente parte de seu histórico financeiro, eles podem não cumprir a oferta. Contudo, geralmente é um bom sinal . Além disso, você pode realmente usar uma carta de pré-qualificação a seu favor. Sinaliza ao vendedor da casa que você provavelmente terá os fundos de que precisa para fazer uma oferta.

Em alguns casos, a pré-qualificação exigirá apenas que você forneça informações sobre esses tópicos. Outros tempos, o banco ou a agência de empréstimo podem realizar sua própria verificação. O resultado final é que realmente depende apenas dos procedimentos da política da organização da qual você está tentando obter o empréstimo, mas receber uma carta declarando sua pré-qualificação pode ser útil ao tentar fechar o negócio de uma nova casa.

O que significa pré-aprovado?

A pré-aprovação é uma declaração do banco, cooperativa de crédito, ou agência de empréstimo que provavelmente poderá se qualificar para uma hipoteca ou outro empréstimo. É usado principalmente da mesma forma que a pré-qualificação , mas pode ter algumas conotações diferentes dependendo do credor. Durante o processo de pré-aprovação, o credor também pode realizar uma investigação sobre sua vida financeira para determinar se você será um tomador de empréstimo confiável. Eles provavelmente irão procurar informações básicas como:

- Sua renda anual e mensal

- Quaisquer dívidas pendentes ou outras hipotecas em seu nome

- Os ativos que você possui

- Uma verificação de crédito é mais provável

Na maioria dos casos, o banco ou cooperativa de crédito pode realizar uma verificação de crédito difícil como parte da determinação de sua confiabilidade como credor. Isso envolve o banco ou agência de crédito perguntando sobre o seu crédito com um dos três grandes agências de relatórios de crédito .

Observação: Sua pontuação de crédito é basicamente uma medida de quão confiável você é como mutuário, e também é apenas um indicador básico de seu bem-estar financeiro geral, embora nem sempre seja a história completa. A pontuação, geralmente entre 300 e 800, é baseado em seu histórico como mutuário, incluindo tudo, desde pagamentos com cartão de crédito a empréstimos estudantis. Dois modelos comuns de pontuação de crédito de que você já deve ter ouvido falar são FICO e VantageScore; estes são basicamente equivalente formas de as instituições de relatórios de crédito medirem a sua credibilidade. Uma pontuação acima de 700 é geralmente considerada bastante forte, e no estádio para elegibilidade de hipoteca . Abordaremos mais sobre como sua pontuação de crédito está relacionada ao processo de hipoteca em uma seção posterior .

Observação: Turbo usa o modelo VantageScore para fornecer ao consumidor pontuação de crédito . Confira nossa postagem em como verificar sua pontuação de crédito aprender mais.

Durante o processo de pré-aprovação, o credor também lhe dará uma ideia mais específica da quantidade de dinheiro que você pode pedir emprestado, e a taxa de juros que você pode esperar. Eles são determinados em parte por sua pontuação de crédito e outros fatores, como renda e ativos. Em última análise, a resposta para a pergunta "o que significa pré-aprovado?" depende apenas da agência da qual você está tentando obter um empréstimo. Pode até ser diferente da pré-qualificação em alguns aspectos. Vamos dar uma olhada nisso agora.

Quais são as principais diferenças entre pré-qualificado e pré-aprovado?

Não há muita diferença entre pré-qualificado e pré-aprovado. De acordo com ConsumerFinance.gov , as diferenças exatas no uso desses termos dependerão da empresa de empréstimo específica com a qual você decidir trabalhar. Dito isto, existem alguns pontos gerais que podem ser feitos.

Alguns bancos considere a pré-qualificação como um passo antes da pré-aprovação. Pensando assim, a pré-qualificação é o primeiro passo para ver se você será capaz de garantir o financiamento de que precisa. Você pode até ser pré-qualificado por alguns bancos diferentes como parte de seu processo de compra.

A pré-aprovação é a próxima etapa , quando os credores decidem mais formalmente que você é uma aposta segura. Isso às vezes inclui uma oferta real de um empréstimo - embora ainda não seja garantido, já que ninguém assinou nenhum contrato ainda. Demonstrar sua pré-aprovação pode ser uma ótima maneira de mostrar a um vendedor que você leva a sério a compra, e poderia colocar você à frente de potenciais compradores ainda esperando uma resposta de sua agência de crédito.

Dê uma olhada neste gráfico para um resumo das diferenças que você provavelmente (embora não garantido) encontrará.

O resultado final é que a pré-aprovação provavelmente exigirá uma verificação de crédito, e a pré-qualificação pode não. Isso vai depender do credor específico, Contudo, portanto, não se surpreenda se o processo de pré-qualificação para um credor envolver uma verificação de crédito.

Mais sobre o processo de hipoteca

O processo de hipoteca pode ser bastante confuso. Obter pré-qualificação ou pré-aprovação é uma etapa importante, mas você pode estar um pouco perdido em como chegar lá. Vamos esclarecer alguns conceitos importantes com os quais você deve estar familiarizado antes de tentar ser pré-aprovado.

Que fatores afetam meu pedido de hipoteca?

Há uma série de fatores que afetam se você será pré-aprovado para uma hipoteca. Três dos maiores, Contudo, são sua renda, seu histórico de crédito, e o tamanho do seu pagamento.

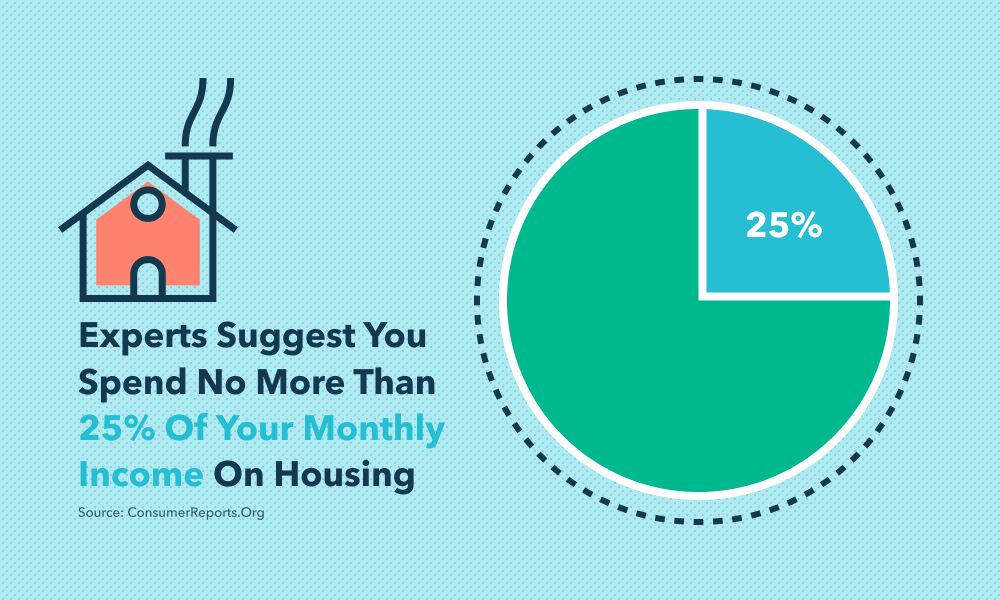

Renda: Uma boa regra quando você está comprando uma casa é lembrar que seus custos de moradia (aluguel ou hipoteca + serviços públicos e manutenção) não deve representar mais de um quarto de seu orçamento geral . Os credores também se preocupam com isso, e embora eles possam não seguir essa regra ao decidir se irão aprová-lo, eles vão se preocupar com a quantidade de dinheiro que você está trazendo.

- Histórico de crédito: Quão confiável de credor você é? Você paga diligentemente os empréstimos que toma, ou você costuma atrasar os pagamentos? O seu cartão de crédito tem um saldo crescente? Esses tipos de perguntas afetam sua pontuação de crédito. Os credores hipotecários querem saber se você não é apenas financeiramente capaz de reembolsar sua hipoteca, você tem um bom histórico de priorização de pagamentos.

- Pagamento inicial: Quanto mais dinheiro você pode colocar no início, menos você terá que pedir emprestado. Isso significa que você pode garantir um melhor taxa de juros , e é mais provável que você receba de fato a hipoteca.

Garantir uma pré-aprovação ou pré-qualificação depende de você provar seu valor ao credor por meio desses fatores, por isso, é aconselhável ter uma fonte estável de renda, pontuação de crédito sólida, e a capacidade de efetuar um pagamento inicial razoável antes de se inscrever.

Onde posso solicitar uma hipoteca?

Você pode se inscrever para opções de hipoteca de uma variedade de lugares.

- Seu banco pode oferecer empréstimos à habitação. É uma boa ideia conversar com representantes de seu banco para descobrir quais podem ser as opções deles.

- Sua cooperativa de crédito local também pode ser um ótimo lugar para compradores de casa pela primeira vez procurarem um empréstimo. Eles podem oferecer taxas competitivas e ter incentivos especiais para os mutuários locais.

- Credores online também são uma opção que está prontamente disponível, mas é aconselhável ter cuidado com eles. Alguns são genuinamente respeitáveis, mas outros podem fazer ofertas boas demais para serem verdadeiras que podem ser financeiramente arriscadas.

Lembrar, nem todo mundo usa a mesma linguagem em relação a hipotecas pré-qualificadas e pré-aprovadas, portanto, certifique-se de perguntar sobre isso ao solicitar uma hipoteca. Seu credor pode fornecer informações mais específicas sobre seus procedimentos de pré-aprovação versus pré-qualificação, então não hesite em pedir clareza!

O que eu faço depois de me pré-qualificar ou ser pré-aprovado?

Depois de ser pré-qualificado ou pré-aprovado para uma hipoteca , você pode solicitar uma carta do seu credor que reflita esse status. Isso pode ser usado como uma alavanca nas negociações com os vendedores para mostrar que você está decidido a fazer uma oferta. É sempre uma boa ideia ter uma prova da sua vontade de comprar, pois os vendedores podem ficar nervosos com a possibilidade de um comprador desistir ou ser incapaz de realmente comprar a casa se não puderem provar sua capacidade de garantir o financiamento.

Principais vantagens

Antes de você ir, é uma boa ideia se apegar a estas informações:

- Pré-aprovado e pré-qualificado são termos usados em contextos semelhantes

- Eles significam que o credor concordou provisoriamente que você seria um bom beneficiário do empréstimo

- A pré-aprovação às vezes é usada como uma condição mais estrita, exigindo uma análise financeira mais completa e verificação de crédito por parte do credor

- O uso de cada termo depende muito do credor específico com o qual você está trabalhando

- A pré-aprovação e a pré-qualificação podem ser usadas para demonstrar sua capacidade de garantir financiamento e vontade de comprar uma casa

Fontes:

Consumer Financial Protection Bureau | Credit.com | Instituto Urbano | ConsumerReports.org | Wells Fargo | Banco da América

-

Qual é a diferença entre um empréstimo pessoal e um empréstimo de carro?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Qual a diferença entre planejamento estratégico e financeiro?

Para ter sucesso no xadrez é preciso estratégia. O mesmo vale para os negócios. O planejamento estratégico ajuda uma organização a definir para onde está indo para que possa ter sucesso. Para ter suc

finança

- Qual é a diferença entre garantias e empréstimos garantidos?

- Qual é a diferença entre um empréstimo pessoal e consolidação de dívidas?

- Diferença entre uma nota promissória e um acordo de empréstimo

- A diferença entre administrador e fiduciário

- A diferença entre ganhos e salários

- Diferença entre refinanciamento e renovação

- A diferença entre hard money vs. soft money

- Qual é a diferença entre empréstimos pré-qualificados e pré-aprovados?

-

Qual é a diferença entre um 401k e IRA?

Qual é a diferença entre um 401k e IRA? Ao iniciar o plano de aposentadoria, compreender a diferença entre contas 401k e IRA será útil. Embora ambas sejam maneiras comuns de economizar e investir para o seu futuro, cada um oferece vantagens...

-

Qual é a diferença entre um empréstimo pessoal e uma linha de crédito?

Qual é a diferença entre um empréstimo pessoal e uma linha de crédito? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...