O que é compromisso e como funciona?

p O depósito é um acordo legalmente vinculativo em que um terceiro detém os ativos de um comprador e vendedor durante o processo de venda até que a transação seja concluída. Embora o depósito possa ser usado para vários fins, de compras online à compra de casa, o uso mais comum é para garantir contratos imobiliários justos. A empresa ou agente de custódia é um terceiro que não tem conflito de interesses, garantindo um acordo justo e sem problemas. Aqui, vamos examinar o depósito, como funciona, os diferentes tipos, e os prós e contras.

p O depósito é um acordo legalmente vinculativo em que um terceiro detém os ativos de um comprador e vendedor durante o processo de venda até que a transação seja concluída. Embora o depósito possa ser usado para vários fins, de compras online à compra de casa, o uso mais comum é para garantir contratos imobiliários justos. A empresa ou agente de custódia é um terceiro que não tem conflito de interesses, garantindo um acordo justo e sem problemas. Aqui, vamos examinar o depósito, como funciona, os diferentes tipos, e os prós e contras.

Como funciona o compromisso?

p p Em um contrato de compra de bens ou serviços, existem duas partes:um comprador e um vendedor. Cada parte tem certos requisitos, incluindo o pagamento pelo ativo e fornecendo o ativo conforme descrito ao longo do processo de venda. Contudo, em transações financeiras de alto risco, frequentemente há mais em jogo.

p Um comprador deseja garantir que o ativo que está sendo adquirido tenha a qualidade que ele espera e o vendedor deseja garantir que o pagamento pelo ativo, uma vez que o valor seja comprovado, é recebido em tempo hábil. Se não é, eles querem a capacidade de vender para outros compradores potenciais.

p Para proteger ambas as partes e garantir negócios justos, um provedor de custódia é contratado como intermediário para manter os ativos até que ambas as partes cumpram suas partes no acordo. Na venda de uma casa, o provedor reterá o dinheiro do comprador e os documentos de propriedade do vendedor.

p Assim que o acordo for alcançado, o provedor de garantia distribuirá os ativos de acordo com o acordo e encerrará a conta de garantia. Esse processo protege o comprador e o vendedor que, de outra forma, estariam em risco se uma das partes não conseguisse fechar o negócio.

p Em um contrato de compra de bens ou serviços, existem duas partes:um comprador e um vendedor. Cada parte tem certos requisitos, incluindo o pagamento pelo ativo e fornecendo o ativo conforme descrito ao longo do processo de venda. Contudo, em transações financeiras de alto risco, frequentemente há mais em jogo.

p Um comprador deseja garantir que o ativo que está sendo adquirido tenha a qualidade que ele espera e o vendedor deseja garantir que o pagamento pelo ativo, uma vez que o valor seja comprovado, é recebido em tempo hábil. Se não é, eles querem a capacidade de vender para outros compradores potenciais.

p Para proteger ambas as partes e garantir negócios justos, um provedor de custódia é contratado como intermediário para manter os ativos até que ambas as partes cumpram suas partes no acordo. Na venda de uma casa, o provedor reterá o dinheiro do comprador e os documentos de propriedade do vendedor.

p Assim que o acordo for alcançado, o provedor de garantia distribuirá os ativos de acordo com o acordo e encerrará a conta de garantia. Esse processo protege o comprador e o vendedor que, de outra forma, estariam em risco se uma das partes não conseguisse fechar o negócio.

Tipos de contas de custódia

p p Como mencionado anteriormente, contas de garantia podem ser usadas em uma variedade de configurações, mas são mais comumente usadas em imóveis. No mercado imobiliário, Existem dois tipos de contas de garantia usadas:uma no processo de compra da casa e outra após o fechamento da venda e o comprador possuir a propriedade.

p Como mencionado anteriormente, contas de garantia podem ser usadas em uma variedade de configurações, mas são mais comumente usadas em imóveis. No mercado imobiliário, Existem dois tipos de contas de garantia usadas:uma no processo de compra da casa e outra após o fechamento da venda e o comprador possuir a propriedade.

- Conta de garantia da compra de uma casa: Para proteger o comprador de danos materiais ocultos e o vendedor de compradores não comprometidos

- Conta de garantia do proprietário: Para garantir que os impostos anuais sobre a propriedade e os pagamentos de seguros dos proprietários sejam feitos, em um formato mensal conveniente junto com o pagamento da hipoteca do proprietário.

Contas de garantia de compra de casa

p No processo de compra de uma casa, normalmente existe um requisito para um pagamento de boa fé, chamado dinheiro sério , para mostrar ao vendedor que você está considerando seriamente a compra de sua propriedade. O valor de um pagamento sério varia, mas geralmente é de 1 a 3 por cento do valor da propriedade. p É aqui que entra a caução. Uma conta caução será configurada para reter este pagamento de boa-fé, além da escritura de propriedade, e garantir que os proprietários sejam dados à parte autorizada durante todo o processo. p No caso de um contrato ser cancelado por culpa do comprador, o vendedor normalmente receberá o dinheiro sério. Se houver um problema com a propriedade que não foi divulgado ou conhecido antes da venda da propriedade, como um telhado ruim ou infraestrutura deficiente encontrada durante a inspeção, o comprador pode receber o dinheiro sério de volta se os problemas não forem resolvidos. p Se tudo correr conforme o planejado no contrato, o dinheiro será destinado ao pagamento do comprador.Contas de custódia de proprietários

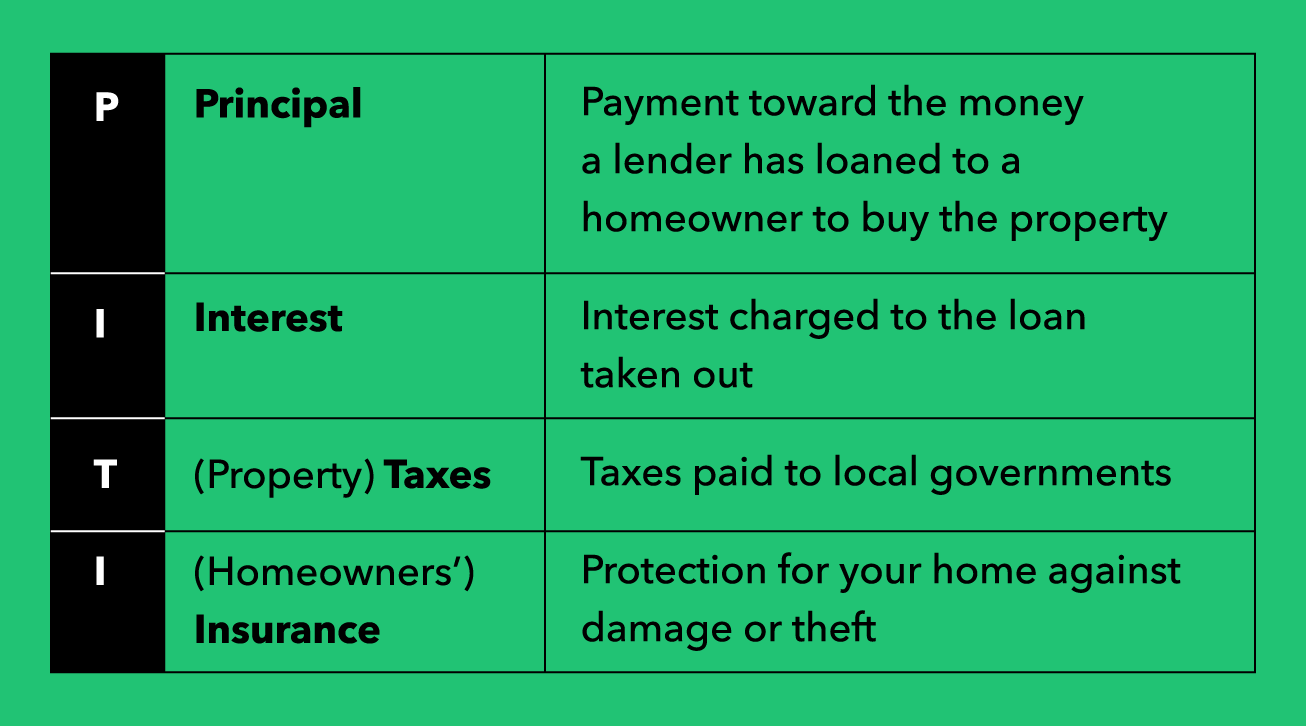

p Após o fechamento da venda e a posse do imóvel pelo comprador, o credor hipotecário poderia abrir uma conta de garantia para pagar os impostos de propriedade e seguro dos proprietários. Essa conta é financiada por meio de pagamentos de hipoteca mensais do proprietário feitos ao credor. Uma vez recebido, o credor ou o gestor da hipoteca pegará uma parte do pagamento da hipoteca e a colocará na conta de custódia para pagar os impostos e os pagamentos de seguro. Os impostos sobre a propriedade são pagos três a quatro vezes por ano, e o seguro é geralmente pago anualmente. p Neste cenário, uma repartição do pagamento mensal da hipoteca incluiria os seguintes elementos, frequentemente referido como “PITI”. p p Uma vez que os valores dos impostos e prêmios de seguro podem variar a cada ano, o gestor da hipoteca estimará os pagamentos de garantia adicionados à hipoteca mensal daqui a um ano, com base no valor do ano anterior. Como uma conta caucionada é uma forma de seguro para o credor de que você pagará suas contas, um servicer também pode exigir que haja dois meses extras de pagamento no depósito.

p Cada ano, um servicer irá dar uma olhada na conta de garantia e certificar-se de que não há um superávit ou déficit de fundos necessários. No caso de um excedente, eles distribuirão um reembolso ao proprietário. No caso menos provável de um déficit, o proprietário terá de pagar o que ainda é necessário para fazer o pagamento. Tipicamente, um proprietário pode satisfazer isso por meio de um pagamento único ou de um aumento no valor do pagamento mensal da hipoteca que financia a conta de garantia.

p Ao longo deste processo, se um proprietário quiser sacar dinheiro de sua conta caucionada, eles terão que seguir os processos definidos pelo servicer, embora os desembolsos muitas vezes só aconteçam quando um credor muda ou a propriedade é vendida. Usualmente, se um proprietário está vendendo uma casa, o servicer reembolsará quaisquer fundos na conta de garantia dentro de 30 dias após a venda da propriedade.

p Uma vez que os valores dos impostos e prêmios de seguro podem variar a cada ano, o gestor da hipoteca estimará os pagamentos de garantia adicionados à hipoteca mensal daqui a um ano, com base no valor do ano anterior. Como uma conta caucionada é uma forma de seguro para o credor de que você pagará suas contas, um servicer também pode exigir que haja dois meses extras de pagamento no depósito.

p Cada ano, um servicer irá dar uma olhada na conta de garantia e certificar-se de que não há um superávit ou déficit de fundos necessários. No caso de um excedente, eles distribuirão um reembolso ao proprietário. No caso menos provável de um déficit, o proprietário terá de pagar o que ainda é necessário para fazer o pagamento. Tipicamente, um proprietário pode satisfazer isso por meio de um pagamento único ou de um aumento no valor do pagamento mensal da hipoteca que financia a conta de garantia.

p Ao longo deste processo, se um proprietário quiser sacar dinheiro de sua conta caucionada, eles terão que seguir os processos definidos pelo servicer, embora os desembolsos muitas vezes só aconteçam quando um credor muda ou a propriedade é vendida. Usualmente, se um proprietário está vendendo uma casa, o servicer reembolsará quaisquer fundos na conta de garantia dentro de 30 dias após a venda da propriedade.

Prós e contras de contas de garantia

p p Existem vários prós e contras em utilizar contas de garantia na compra de uma nova casa e no pagamento de impostos e seguro residencial.

p Existem vários prós e contras em utilizar contas de garantia na compra de uma nova casa e no pagamento de impostos e seguro residencial.

Prós

p O objetivo do depósito é proteger o vendedor e o comprador, bem como o credor em um contrato de hipoteca.- Se houver um problema encontrado durante uma inspeção da casa e a venda falhar, o comprador receberá seu pagamento sério de acordo com o acordo.

- Os proprietários podem pagar sua hipoteca, impostos sobre a propriedade, e seguro do proprietário para uma das partes (seu credor ou provedor de hipoteca) em pagamentos mensais, em vez de ter que fazer grandes pagamentos anualmente.

- Ao coletar dinheiro do proprietário mensalmente, Os credores e fornecedores de hipotecas podem garantir que os impostos anuais sobre a propriedade e o seguro do proprietário sejam pagos em dia para que a propriedade não seja colocada em risco.

Contras

p Os contras do depósito recaem principalmente sobre o proprietário no contrato.- O proprietário terá pagamentos mensais mais elevados da hipoteca, uma vez que o seguro do proprietário e os impostos sobre a propriedade estão incluídos para financiar sua conta de garantia.

- O valor em dólares necessário para a conta caucionada pode variar após o fechamento da venda do imóvel, dependendo do imposto sobre a propriedade e dos custos de seguro do proprietário. Isso pode resultar em um reembolso para o proprietário ou em mais dinheiro necessário para fazer o pagamento.

- O pagamento mensal da hipoteca pode mudar a cada ano. Se um proprietário frequentemente deve dinheiro devido a impostos mais altos e custos de seguro, um credor ou provedor de hipoteca aumentará o pagamento mensal para evitar despesas fora do bolso no futuro. Se o proprietário de uma casa frequentemente tem excesso em sua conta, o servicer irá reduzir o pagamento mensal da hipoteca ou mantê-lo o mesmo para fornecer um colchão para quaisquer alterações futuras.

Você precisa ter uma conta de custódia?

p Nem sempre você precisa usar uma conta de garantia para pagar impostos de propriedade e seguros. Se você decidir fazer isso sozinho, você terá pagamentos mensais mais baixos da hipoteca, mas você será responsável por fazer grandes pagamentos nas datas de vencimento anuais, que pode ser de milhares de dólares. p Em alguns casos, Contudo, talvez você não consiga evitar uma conta de garantia. Muitos credores agora exigem uma conta de depósito para fazer uma hipoteca a fim de reduzir os riscos de empréstimos. Em outros casos, você pode precisar de um adiantamento significativo para cancelar uma conta de garantia. Eles também podem incentivar o mutuário a usar o depósito, reduzindo a taxa de juros.Como você consegue uma conta de custódia?

p Seu agente imobiliário ou credor pode recomendar um provedor de serviços para lidar com sua conta de garantia de compra, mas você deve garantir que eles sejam confiáveis. Sua melhor aposta é procurar uma empresa de custódia conhecida que tenha avaliações positivas online. p O compromisso é um serviço valioso que protege todas as partes no processo de compra de uma casa. Isso garante que o comprador receba um acordo justo, o vendedor recebe seu pagamento, o proprietário não tem impostos ou pagamentos de seguro pendentes e que o provedor da hipoteca recebe o dinheiro de volta. p Embora uma conta de garantia possa não ser necessária em todos os casos, pode ser uma boa decisão para o grande investimento financeiro de comprar ou vender uma casa. A maior parte do tempo, você não sabe quem é o comprador ou vendedor no mercado imobiliário. Para ter paz de espírito, uma conta de garantia pode servir como seguro durante o processo. Em nenhum momento, a casa que você quer comprar pode ser sua, ou a casa que deseja vender pode estar em boas mãos. Se você quiser saber mais sobre o processo de compra de uma casa, o que fazer e o que não fazer, certifique-se de consultar o Mint para obter conselhos financeiros especializados.-

O que é Bitcoin e como funciona?

Com o Bitcoin atingindo um novo recorde histórico de $ 64, 800 em abril de 2021, agora está claro o grande investimento que a criptomoeda pode ser. Muitas empresas gigantes e celebridades como a Tesla

-

O que é uma conversão IRA e como funciona?

O que é uma conversão IRA? Embora a movimentação de investimentos possa parecer onerosa, pode ser um esforço importante para obter benefícios fiscais. Uma conversão de RothIRA é quando você move os

finança

- O que é um plano 401 (k) e como ele funciona?

- O que é automação AP e como funciona?

- O que é Coinbase e como funciona?

- O que é Safemoon e como funciona?

- O que é Ethereum e como funciona?

- O que é alocação de ativos e como funciona?

- Qual é a regra de 55 e como funciona?

- Regra de 72:O que é e como funciona?

-

O que são juros acumulados,

O que são juros acumulados, e como funciona? Se você olhou suas declarações de empréstimo ou investimento recentemente, você pode ter visto uma linha para juros acumulados ou juros estimados. Esta linha é especialmente im...

-

O que é um empréstimo FHA e como funciona?

O que é um empréstimo FHA e como funciona? Um empréstimo FHA é um empréstimo residencial segurado pelo governo federal que permite que você faça um pagamento inicial de até 3,5% se você se qualificar. Os empréstimos FHA podem ser úteis para ...