17 perguntas para fazer ao seu credor hipotecário

Comprar uma casa é um dos investimentos mais importantes que você pode fazer. Tornar-se proprietário de uma casa é um marco emocionante, mas o processo pode ser intimidante. Depois de economizar diligentemente para um pagamento inicial e escolher um credor hipotecário de boa reputação, você fica com uma lista aparentemente interminável de decisões. Com tantas opções de hipotecas, é difícil saber por onde começar.

Especialmente como comprador de imóvel residencial pela primeira vez, você está propenso a escolher as opções que parecem mais convenientes após uma pesquisa limitada. O Consumer Financial Protection Bureau descobriu que 47 por cento dos compradores de casas estão tão sobrecarregados com o processo de compra que nem se preocupam em comparar credores hipotecários.

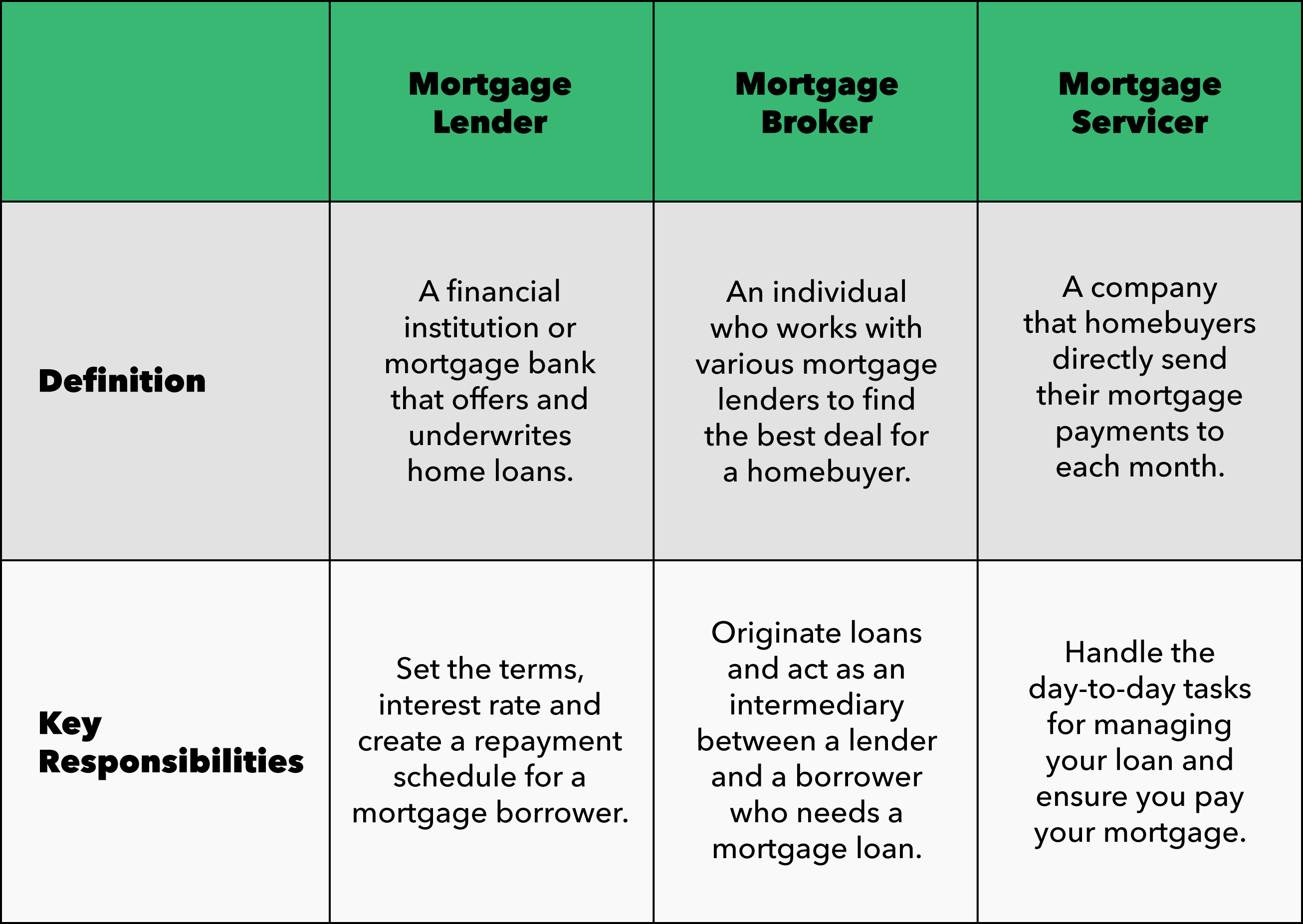

Não é fácil saber automaticamente todas as perguntas certas para fazer ao seu credor hipotecário, mas é importante aprender. Mesmo que seja estressante, ser curioso e fazer compras pode economizar dezenas de milhares de dólares no final. Antes de começar a fazer perguntas, vamos refrescar nossas memórias das diferenças entre os credores hipotecários, corretores, e servicers.

Você se sente confortável para fazer perguntas ao seu credor hipotecário para que possa tomar decisões financeiras inteligentes? Saber as respostas para as 17 perguntas a seguir sobre hipotecas pode capacitá-lo a fazer escolhas inteligentes para sua situação específica.

1. Preciso de pré-aprovação ou pré-qualificação?

O que procurar: A pré-qualificação e a pré-aprovação não têm definições universais entre os credores. Esclareça com seu credor para entender a diferença, e pergunte qual seria a melhor escolha para sua situação. Uma pré-aprovação de hipoteca é uma carta oficial que explica quanto um credor permitirá que você peça emprestado com base em sua renda, dívida, e histórico de crédito. Por outro lado, uma pré-qualificação não é um documento oficial e não requer uma verificação de crédito rígida.

2. Qual é o seu processo de pré-aprovação?

O que procurar: Pergunte ao seu credor quais informações são necessárias para ser pré-aprovado para um empréstimo à habitação. A pré-aprovação geralmente requer uma análise de seu histórico financeiro, incluindo sua renda, crédito, e dívida. Embora uma carta de pré-aprovação não garanta sua capacidade de garantir uma hipoteca e comprar uma casa, isso o coloca em uma posição melhor para negociar com os vendedores. Certifique-se de perguntar ao seu credor por quanto tempo sua pré-aprovação seria válida. Algumas cartas de pré-aprovação expiram em 30 dias, enquanto outros duram de 60 a 90 dias.

3. Como decido o tipo de casa que posso pagar?

O que procurar: Seu credor deve ser seu defensor e não deve querer que sua casa se torne mais um passivo do que um ativo. Se um credor está realmente do seu lado, ele deve querer que você mantenha um pagamento de hipoteca mensal relativamente conservador. Se o seu credor está encorajando você a esticar seu orçamento ou viver fora de suas possibilidades, pode ser um grande sinalizador vermelho de que eles não têm o melhor interesse em mente.

4. Quanto de um adiantamento eu preciso para uma casa?

O que procurar: Nem sempre presuma que o pagamento inicial será de 20% do custo da casa. Peça ao seu credor para saber quanto de entrada você precisa. Não se esqueça de perguntar sobre empréstimos garantidos pelo governo também - você pode se qualificar para um empréstimo com 0% de entrada. Pergunte sobre os requisitos do PMI (Private Mortgage Insurance), também. O PMI pode oferecer uma sensação de segurança se você não conseguir fazer seu pagamento mensal, mas nem sempre é necessário. Também não custa perguntar que faixa de renda é recomendável manter em dia com os pagamentos da hipoteca.

5. Você oferece empréstimos convencionais e financiados pelo governo?

O que procurar: Pergunte ao seu credor quais tipos de empréstimos eles oferecem. Os credores hipotecários devem ser capazes de ajudá-lo a descobrir os meandros de suas ofertas de empréstimos convencionais. Um empréstimo residencial convencional é uma grande soma de dinheiro emprestado a um tomador de empréstimo por um banco, cooperativa de crédito, ou agência de empréstimo. Nem todo credor está legalmente qualificado para oferecer empréstimos convencionais e apoiados pelo governo. Os credores podem informá-lo sobre os vários requisitos de cada empréstimo garantido pelo governo. Não tenha vergonha de pedir ao seu credor para explicar os prós e os contras de cada tipo de empréstimo imobiliário.

6. Qual pontuação de crédito eu preciso para me qualificar para uma hipoteca?

O que procurar: De um modo geral, quanto maior sua pontuação de crédito, mais fácil será navegar na compra de casa. Contudo, você realmente não precisa de uma pontuação de crédito para garantir um empréstimo imobiliário - você pode passar pelo processo de subscrição manual. Pergunte ao seu credor sobre este tópico para ver qual é a opinião dele sobre o assunto, e para avaliar o quão abertos eles são.

7. Você oferece pontos de hipoteca?

O que procurar: Pontos de hipoteca, ou pontos de desconto, permitem que você pague antecipadamente os juros para obter uma taxa de juros mais baixa na hipoteca. Cada ponto de hipoteca equivale a 1% do valor da sua casa - se você está recebendo $ 500, 000 empréstimos e dois pontos de desconto, você vai pagar $ 10, 000. Eles não são para todos, no entanto. Se o seu credor está vendendo pontos demais para você, pode ser uma bandeira vermelha.

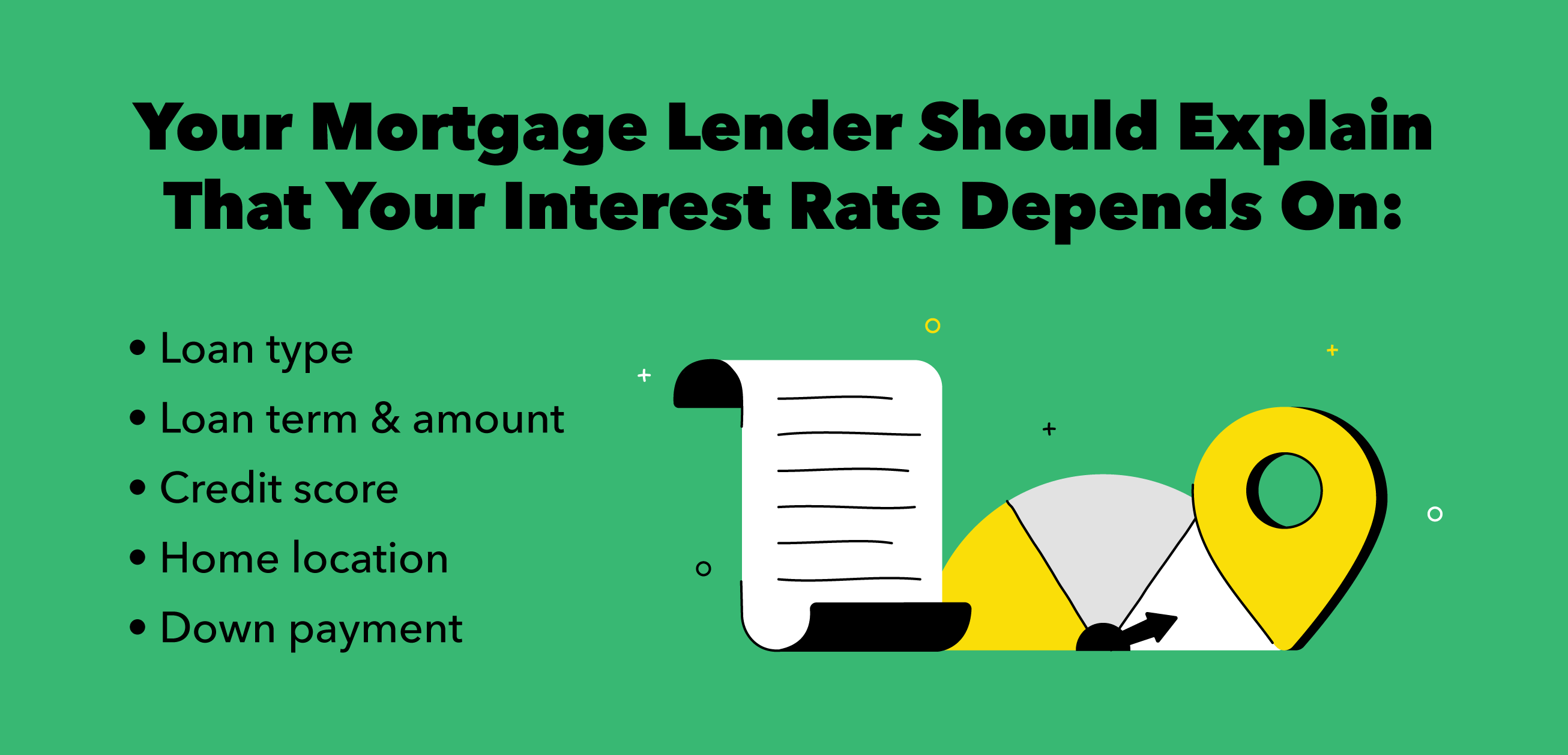

8. Qual é a taxa de juros e a taxa percentual anual?

O que procurar: O credor hipotecário deve ser capaz de ajudá-lo a compreender a taxa de juros de sua hipoteca. Tudo depende de fatores como sua pontuação de crédito, localização de casa, Pagamento inicial, tipo de empréstimo, prazo e valor. Os credores devem tranquilizar os mutuários explicando também a taxa anual de juros (APR). A APR fornece informações sobre a despesa total do empréstimo porque inclui a taxa de juros e as taxas que o credor cobra para originar o empréstimo.

9. O que é um bloqueio de taxa de hipoteca?

O que procurar: Um bloqueio de taxa de hipoteca é basicamente quando o credor afirma que a taxa de juros garantida para você permanecerá a mesma até o fechamento. Pergunte ao seu credor sobre as taxas de mercado atuais, se eles sugerissem bloquear sua taxa, e por quanto tempo o bloqueio de taxa seria válido. Certifique-se de verificar o processo deles - alguns credores irão reduzir sua taxa de juros se as taxas de mercado caírem após o bloqueio de taxa.

10. Eu preciso de uma conta de custódia?

O que procurar: Certifique-se de perguntar ao seu credor se você precisa de uma conta de garantia, que é um tipo de conta de poupança neutra que retém dinheiro para impostos sobre propriedade pré-pagos e prêmios de seguro. Pergunte sobre suas opções, se for necessário ter uma. Também, seu credor deve informá-lo sobre quanto dinheiro você precisará manter em custódia.

11. Devo comprar uma casa com ou sem meu parceiro?

O que procurar: Comprar uma casa com um parceiro ou cônjuge pode ser uma ótima jogada, mas requer algumas etapas adicionais. Pergunte ao seu credor se é possível comprar uma casa sem seu cônjuge - ele ou ela deve saber se você mora em um estado de propriedade comunitária ou um estado de direito consuetudinário. Consultar sobre escrituras de quitclaim, bem como essas escrituras permitem que você adicione retroativamente o nome de seu cônjuge ao título.

12. Quanto tempo e quão caro é para refinanciar?

O que procurar: Lembrar, um credor deve querer educar e capacitar você com esse tipo de informação com bastante antecedência. Se você antecipar que o processo de refinanciamento pode ser extremamente longo e caro, é ainda mais motivação para garantir o melhor empréstimo e taxa possíveis quando você começa. Se eles não parecem dispostos a discutir abertamente teóricos como este com você, pode ser uma bandeira vermelha.

13. Quando devo considerar o refinanciamento? Isso prejudicaria meu crédito?

O que procurar: Não há perguntas idiotas quando se trata de perguntar sobre empréstimos à habitação e refinanciamento. Os credores devem se sentir à vontade para responder a perguntas sobre refinanciamento muito antes de você realmente considerá-lo. Antes de falar com um credor, pesquisar o processo de refinanciamento, requisitos, e custos adicionais que podem atrasar você de alcançar seus objetivos. Você já deve pensar que sabe a resposta sobre o efeito do refinanciamento em seu crédito, mas ainda é útil ouvir a experiência do seu credor com clientes anteriores.

14. Como funcionaria uma hipoteca reversa ou um refinanciamento de saque?

O que procurar: Um credor deve estar preparado para todos os cenários, e seria útil ouvi-los orientar sobre diferentes opções, mesmo para situações nas quais você tem muito menos probabilidade de se envolver. Não pode machucar ouvir os dois centavos do seu credor sobre o assunto.

15. Qual é o seu processo de fechamento?

O que procurar: Informe-se sobre o processo de fechamento do seu credor porque estar informado e preparado irá mantê-lo são e proteger suas finanças. Seu credor deve reassegurá-lo de que o apoiará na verificação e compreensão dos vários documentos envolvidos no fechamento. Quanto tempo demora o processo? O fechamento ocorre internamente na empresa hipotecária, em um escritório de advocacia, em sua casa, ou pode ser feito online?

16. Existe uma penalidade de pré-pagamento?

O que procurar: Certifique-se de perguntar quanto custa pagar antecipadamente se o credor hipotecário cobrar por essas penalidades. As penalidades de pré-pagamento variam muito entre os credores. Infelizmente, eles podem ser muito caros e fazer com que os resultados iniciais não sejam lucrativos e estressantes.

17. Por que devo trabalhar com você em vez de procurar um corretor?

O que procurar: Os credores experientes devem se sentir à vontade para responder a essa pergunta. Em alguns casos, pode parecer óbvio ir com um corretor, porque eles são baseados em comissões e trabalharão mais para conseguir o empréstimo que você deseja. Por outro lado, corretores podem estar atraindo você com um empréstimo que ainda nem existe, aquele que esconde cobranças ou outras surpresas.

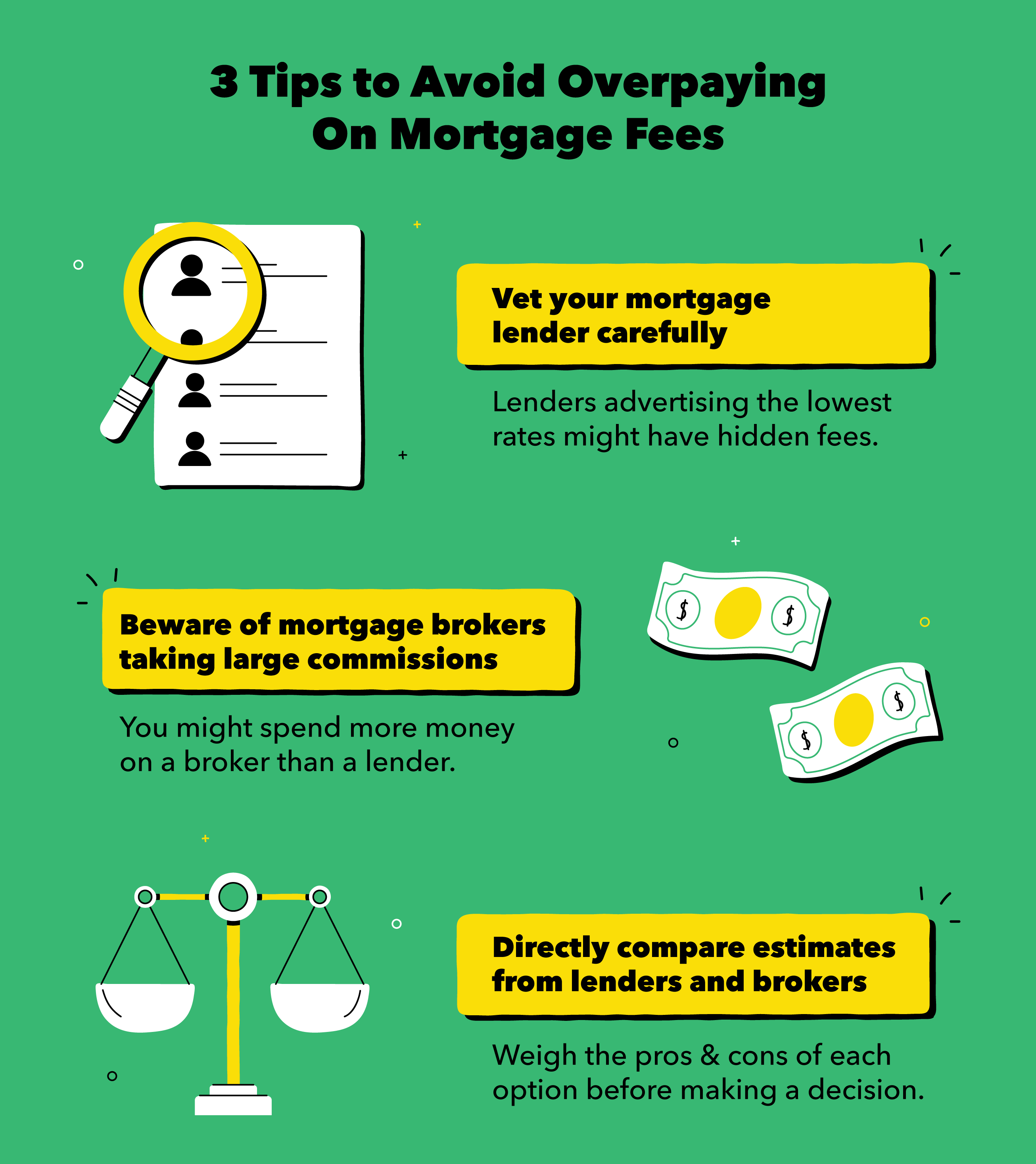

Como evitar o pagamento a mais de taxas

É ótimo que você tenha escolhido um credor hipotecário respeitável, mas você também precisa saber as perguntas certas a serem feitas para evitar o pagamento a mais de taxas. Certifique-se de perguntar ao seu credor hipotecário sobre os requisitos de renda, para quais empréstimos você se qualifica, e a quantia que você tem que economizar para um pagamento inicial e custos de fechamento.

Antes de tomar as decisões finais sobre sua hipoteca, certifique-se de que seu credor está disposto e é capaz de responder pelo menos às 17 questões que cobrimos. Hipotecas podem ser complicadas, mas é fundamental entender suas opções.

Esteja você tentando comprar uma casa, melhorando sua estratégia de investimento, ou simplesmente trabalhando em seu orçamento, lembre-se de que o progresso financeiro exige tempo e consistência. Construir um sistema de apoio de indivíduos educados que podem ajudá-lo a responder às principais questões financeiras fortalecerá o seu sucesso na gestão do dinheiro.

Fontes:

Investopedia

-

15 perguntas sobre dinheiro para fazer ao seu parceiro conforme seu relacionamento se torna sério

Quando se trata de relacionamentos, falar sobre dinheiro pode parecer um tabu. Apesar disso, saber que perguntas sobre dinheiro fazer ao seu parceiro é importante se o seu relacionamento está ficando

-

Perguntas a serem feitas ao proprietário antes de assinar um contrato de locação

Antes de assinar um contrato de aluguel de seu próximo apartamento, certifique-se de lê-lo cuidadosamente e entender completamente o que está incluído nele. A última coisa que você quer é estar vincul

finança

- O que acontece se o cheque de hipoteca for devolvido?

- Como se tornar um credor hipotecário

- Como negociar uma modificação do empréstimo hipotecário com o seu credor

- 10 perguntas a fazer ao seu consultor financeiro sobre aposentadoria

- 4 perguntas a fazer ao seu consultor IRA

- 3 perguntas a fazer ao seu agente de vendas de seguros

- 4 perguntas a fazer antes de construir um acréscimo à sua casa

- 5 razões para refinanciar sua hipoteca

-

5 perguntas que seu consultor financeiro deve fazer a você

5 perguntas que seu consultor financeiro deve fazer a você Quando você está procurando o planejador financeiro certo, você está essencialmente entrevistando alguém para trabalhar para você. Qualquer gerente de contratação dirá que um possível contratante que ...

-

5 perguntas a fazer antes de vender seu carro

5 perguntas a fazer antes de vender seu carro Vender seu carro para fazer um upgrade para um novo pode ser uma decisão difícil. Nós nos conectamos emocionalmente com nossos carros, o que pode tornar difícil determinar se nossas decisões de compra...