FHA Simplificar Refinanciamento [Taxas,

O refinanciamento simplificado do FHA é uma maneira rápida e simples de melhorar os termos do seu empréstimo imobiliário - mas só se aplica àqueles que já fizeram um empréstimo do FHA para financiar a compra de sua propriedade. Este tipo de empréstimo à habitação também tem taxas diferentes, requisitos, e custos quando comparados às hipotecas tradicionais.

Os proprietários de casas com empréstimos FHA podem se perguntar se um refinanciamento simplificado é o movimento financeiro correto. Nesta postagem, estamos explicando como funciona o refinanciamento FHA, o que você precisa saber sobre isso, que custos esperar, e como eles se comparam ao uso de um refinanciamento de hipoteca tradicional.

Dê uma olhada nos tópicos que cobriremos aqui:

- O que é um refinanciamento FHA?

- FHA agilizar refinanciar

- FHA simplifica custos de fechamento de refinanciamento e outras despesas

- FHA refinanciar:prós e contras

- Key FHA simplifica lições de refinanciamento

Se você é novo em empréstimos e refinanciamentos FHA, vamos começar com algumas definições simples. E se você já sabe do que precisa e está curioso sobre os custos, e prós e contras, você pode pular.

( Observação: Se você está procurando mais informações gerais sobre refinanciamento, certifique-se de verificar nosso guia de refinanciamento de hipotecas para uma análise mais aprofundada.)

O que é um refinanciamento FHA?

Para entender um refinanciamento FHA, vamos primeiro explicar o que é um empréstimo FHA. Quando você tira uma hipoteca, seu credor - geralmente um banco ou outra agência de crédito - assume o risco por você. Eles apostam que, se lhe derem dinheiro para comprar uma propriedade, você poderá reembolsá-lo dentro de um prazo definido. É por isso que cobram juros:para ganhar dinheiro com o risco que correm. É também por isso que os credores exigem verificações de crédito extensas, verificação em segundo plano, custos finais, e taxas.

Os empréstimos FHA funcionam de maneira um pouco diferente. Um equívoco é que o FHA emite os empréstimos diretamente. Na verdade, você ainda pode obter um empréstimo FHA de um banco ou outro credor; eles apenas têm que ser Aprovado pela FHA. O que torna uma hipoteca um empréstimo da FHA é que ela é segurada pela FHA, a Federal Housing Administration.

Ser segurado pelo FHA significa que os credores estão mais dispostos a lhe dar condições favoráveis, como um reduzir o pagamento inicial, custos de fechamento mais baixos, e requisitos de pontuação de crédito menos rígidos do que você pode encontrar ao solicitar uma hipoteca tradicional.

O que significa refinanciamento? Quando você refinanciar uma hipoteca , você negocia os termos de sua dívida hipotecária. Usualmente, as pessoas refinanciam suas hipotecas para encurtar ou alongar o período de reembolso, obter uma taxa de juros mais baixa, garantir outras condições mais favoráveis, ou sacar do valor da casa para concluir um projeto.

- Você deve refinanciar? Leia nosso guia para saber mais.

Os empréstimos FHA também podem ser refinanciados por meio da negociação de um novo empréstimo FHA, embora as razões para o seu refinanciamento possam ser mais restritas do que com uma hipoteca tradicional; por exemplo, você não pode sacar mais de $ 500 em dinheiro ao fazer um refinanciamento de FHA. Uma opção popular que as pessoas procuram ao refinanciar um empréstimo FHA é um refinanciamento simplificado.

FHA agilizar refinanciar

Um refinanciamento FHA simplificado é uma maneira rápida e simples de refinanciar um empréstimo FHA. HUD.gov especifica que o refinanciamento simplificado do FHA não significa que você pagará menos em custos, apenas que o processo de refinanciamento tem documentação limitada e requisitos de subscrição.

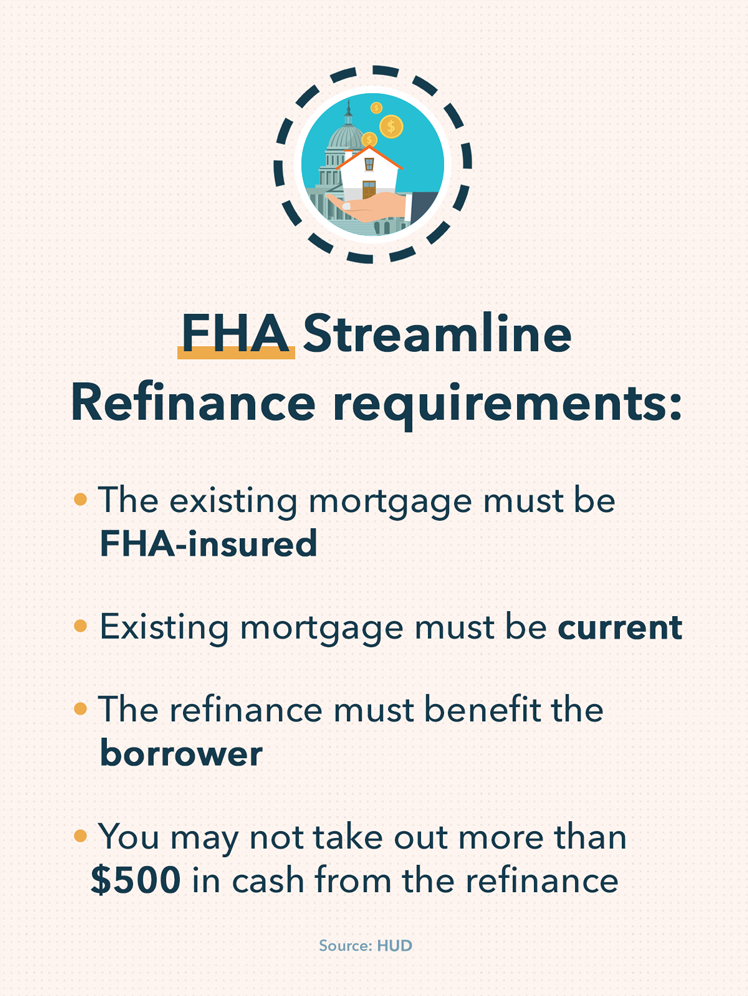

Um refinanciamento de simplificação FHA vem com um conjunto básico de requisitos, Contudo. Para obter o refinanciamento simplificado do FHA, você precisará certificar-se de que atende às seguintes condições:

- Você tem uma hipoteca segurada pela FHA. Se você tem uma hipoteca tradicional adquirida por meio de um banco, cooperativa de crédito, ou agência de empréstimo e esse empréstimo é não Segurado pela FHA, então você não se qualificará para um refinanciamento de simplificação de FHA. Em vez de, você pode querer considerar um refinanciamento de hipoteca tradicional.

- Seus pagamentos de hipoteca devem ser atuais. Se você está inadimplente em seus pagamentos de hipoteca - isso significa que você perdeu os pagamentos ou pagou a menos - você não será elegível para um refinanciamento simplificado do FHA. Também é importante perguntar ao credor individual quais são as políticas de seu banco ou agência em relação à inadimplência, já que alguns credores podem ter requisitos mais rígidos do que outros.

- O refinanciamento resulta em um benefício tangível para o mutuário. O site do HUD especifica que o empréstimo deve provar ser tangível benefício líquido para o mutuário para que você se qualifique. Isso pode significar que você acaba pagando menos no geral, ou você acaba com um período de reembolso mais favorável para sua situação financeira específica.

- Você não pode sacar mais de $ 500 em dinheiro durante o refinanciamento. Algumas opções tradicionais de refinanciamento de hipotecas, como refinanciamento de saque, permitir que os mutuários retirem uma parte do patrimônio de sua casa como dinheiro a ser investido em despesas ou projetos de alto custo de sua escolha. Esta não é uma opção para o refinanciamento FHA simplificado em valores acima de $ 500.

O refinanciamento simplificado é uma boa opção para algumas pessoas em circunstâncias específicas. A fim de tomar uma decisão mais informada sobre se um refinanciamento simplificado de FHA é a melhor opção para sua hipoteca, é importante saber os custos, bem como os prós e contras.

FHA simplifica custos de fechamento de refinanciamento e outras despesas

Como acontece com qualquer hipoteca ou refinanciamento de hipotecas, há uma série de custos que vêm junto com a obtenção de uma hipoteca FHA ou um refinanciamento de FHA. Se você está considerando um refinanciamento de FHA, certifique-se de revisar esses custos antes de tomar qualquer decisão final, e compare-os com os custos potenciais de outras opções de financiamento e refinanciamento.

- Interesse. Como outros empréstimos imobiliários, há juros vinculados às hipotecas FHA. As taxas de refinanciamento da FHA podem variar significativamente, dependendo de fatores como sua pontuação de crédito, o banco individual, cooperativa de crédito, ou agência de empréstimo com a qual você trabalha, e as condições econômicas no momento - a maneira como a economia está indo pode aumentar e diminuir as taxas de juros. As vezes, As taxas de refinanciamento da FHA podem ser maiores do que o refinanciamento de hipotecas tradicionais, portanto, certifique-se de falar com um profissional para saber mais sobre suas opções antes de se comprometer.

- Pagamento inicial. A maioria das hipotecas exige que você faça um pagamento inicial ao se inscrever, e o mesmo se aplica às hipotecas FHA. A boa notícia é que geralmente são baixos, que é uma das razões pelas quais muitos procuram hipotecas FHA. Adicionalmente, dependendo do produto de empréstimo específico e do credor, você pode não dever nenhum dinheiro ao adquirir um refinanciamento de FHA.

- Custos finais. Pode haver custos de fechamento aplicados ao seu refinanciamento simplificado do FHA, dependendo do credor específico com o qual você trabalha. Alguns credores oferecem refinanciamento "sem custo", o que significa que o mutuário não paga quaisquer custos de fechamento ao refinanciar seu empréstimo FHA. Contudo, o credor pode aumentar a taxa de juros para compensar a falta de custos de fechamento, portanto, certifique-se de pesquisar exaustivamente o refinanciamento FHA do seu credor antes de decidir. Também é importante observar que o valor do custo de fechamento não pode ser adicionado diretamente ao custo total da hipoteca para um refinanciamento simplificado.

- Seguro hipotecário. Os prêmios de seguro hipotecário (MIP) são uma quantia extra que os mutuários devem pagar para garantir uma hipoteca quando seu pagamento de entrada é baixo; para hipotecas tradicionais, que é normalmente abaixo de 20%. O seguro hipotecário pode ser aplicado ao seu empréstimo FHA, dependendo do seu pagamento inicial e de outros fatores financeiros, como sua pontuação de crédito.

- Observação: O FHA pode oferecer reembolsos parciais em alguns seguros de hipoteca quando você se inscreve para um refinanciamento simplificado do FHA. Descobrir mais, use o gráfico de reembolso do FHA MIP para obter uma estimativa melhor de seu possível reembolso.

Para saber mais sobre os possíveis custos e fatores que envolvem o refinanciamento, leia nosso guia para o processo de refinanciamento de hipotecas.

FHA refinanciar:prós e contras

Ao considerar suas opções de refinanciamento, certifique-se de pensar cuidadosamente sobre os prós e contras do refinanciamento de simplificação do FHA.

Prós

- Potencial para termos mais favoráveis ou custo mais baixo

- Normalmente rápido e fácil de completar

- Possível reembolso de prêmio de seguro de hipoteca

- Requisitos de crédito mais baixos do que um refinanciamento de hipoteca tradicional

Contras

- A taxa de juros pode ser mais alta dependendo de uma série de fatores, incluindo o credor específico com quem você trabalha e outros fatores

- Requisitos, como o FHA simplifica as hipotecas, restringindo-se aos empréstimos do FHA, e a exigência de que você não pode ser inadimplente em sua hipoteca, pode excluir alguns mutuários

- Aqueles que procuram um refinanciamento de saque para financiar melhorias na casa ou outras despesas grandes podem não ser capazes de garantir o financiamento de que precisam por meio de um refinanciamento FHA

Tal como acontece com muitos produtos financeiros, o resultado final é que se um refinanciamento simplificado FHA funciona para você depende de sua situação financeira específica. Compreender os detalhes de suas finanças pessoais, onde você está em seus pagamentos de hipoteca, e quais opções seu credor tem disponíveis são críticas.

Key FHA simplifica lições de refinanciamento

Considerando um empréstimo à habitação FHA ou refinanciar o FHA? Lembre-se dessas dicas importantes ao continuar sua pesquisa e avaliar quais opções se adaptam melhor ao seu perfil financeiro pessoal.

- Os empréstimos da FHA são hipotecas aprovadas e seguradas pela FHA; eles têm requisitos mais fáceis de atender do que muitas hipotecas tradicionais.

- O refinanciamento do FHA pode ajudá-lo a garantir termos mais favoráveis em um empréstimo do FHA, ao mesmo tempo que oferece a oportunidade de reduzir o valor devido em prêmios de seguro hipotecário.

- O refinanciamento simplificado é rápido e requer documentação mínima, mas os custos de fechamento de refinanciamento da FHA ainda podem ser aplicados; as vezes, estes são considerados em sua nova taxa de juros.

- Sempre pesquise suas opções antes de se decidir por qualquer hipoteca ou produto de refinanciamento específico. Muitas vezes, é inteligente pesquisar antes de se comprometer, dessa forma, você sabe que está obtendo o melhor negócio possível, considerando suas circunstâncias financeiras.

Fontes:

HUD.gov | Investopedia

-

Como funciona um refinanciamento sem custo?

Se você é proprietário de uma casa e deseja refinanciar sua hipoteca, sabe que pode ser confuso classificar todas as suas opções financeiras. Os empréstimos podem ser complicados, especialmente quando

-

Quanto são os custos de fechamento de uma casa?

Comprar uma casa é um grande investimento. Não é apenas algo pelo qual você potencialmente paga ao longo de décadas, mas também vem com a necessidade de um grande dinheiro adiantado. Embora você não p

finança

- Quais são os custos de fechamento envolvidos no financiamento do proprietário?

- Os custos médios de fechamento

- Como calcular os custos de fechamento para uma venda de lote

- 10 custos iniciais de pequenas empresas

- O que são custos de agência?

- O que é custo de produção?

- Como Proteger Empréstimos com Baixo Custo de Fechamento

- Refinanciamento de saques FHA:Transforme seu patrimônio em dinheiro

-

Aqui está o que está incluído nos custos de fechamento de uma casa

Aqui está o que está incluído nos custos de fechamento de uma casa p A hipoteca não é gratuita. Você pode esperar pagar 2 a 5 por cento do preço de compra da sua casa nos custos de fechamento, as taxas que todos, desde credores a seguradoras de títulos, cobram para o...

-

Quanto você deve orçar para os custos de fechamento?

Quanto você deve orçar para os custos de fechamento? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...