Isto é o que acontece com o seu 401 (k) quando você sai

Quando você sai do seu trabalho, você tem cinco opções para o seu 401 (k):

- Mantenha-o com seu antigo empregador

- Passe para o seu novo empregador

- Role para um IRA

- Se aposentar, se você é maior de idade

- Sacar

Se você está pensando em desistir ou fazer a transição de empregos, você pode estar se perguntando o que fazer com seu 401 (k). Cada uma das opções acima tem vantagens e desvantagens, e você deve considerar cuidadosamente o que é melhor para você.

Antes de decidir o que fazer com o seu 401 (k), certifique-se de não ter um empréstimo em seu 401 (k). Os empréstimos 401 (k) são atraentes porque não afetam sua relação dívida / receita - no entanto, se você não puder reembolsá-lo na data de vencimento do imposto após deixar seu emprego, você será tributado sobre o saldo e cobrada uma taxa de retirada antecipada. Algumas empresas oferecem opções especiais aqui, portanto, você deve sempre verificar com o administrador do 401 (k) e os documentos do plano.

Você também deve ter em mente o fato de que alguns tipos de conta permitem apenas um rollover por ano - então, se você muda de emprego com frequência, isso é algo para estar ciente. Consulte este gráfico do IRS para saber mais sobre sobreposições de contas.

Com isso em mente, você tem as seguintes opções para o seu 401 (k) ao sair do emprego:

Opção 1:Mantenha seu 401 (k) com seu antigo empregador

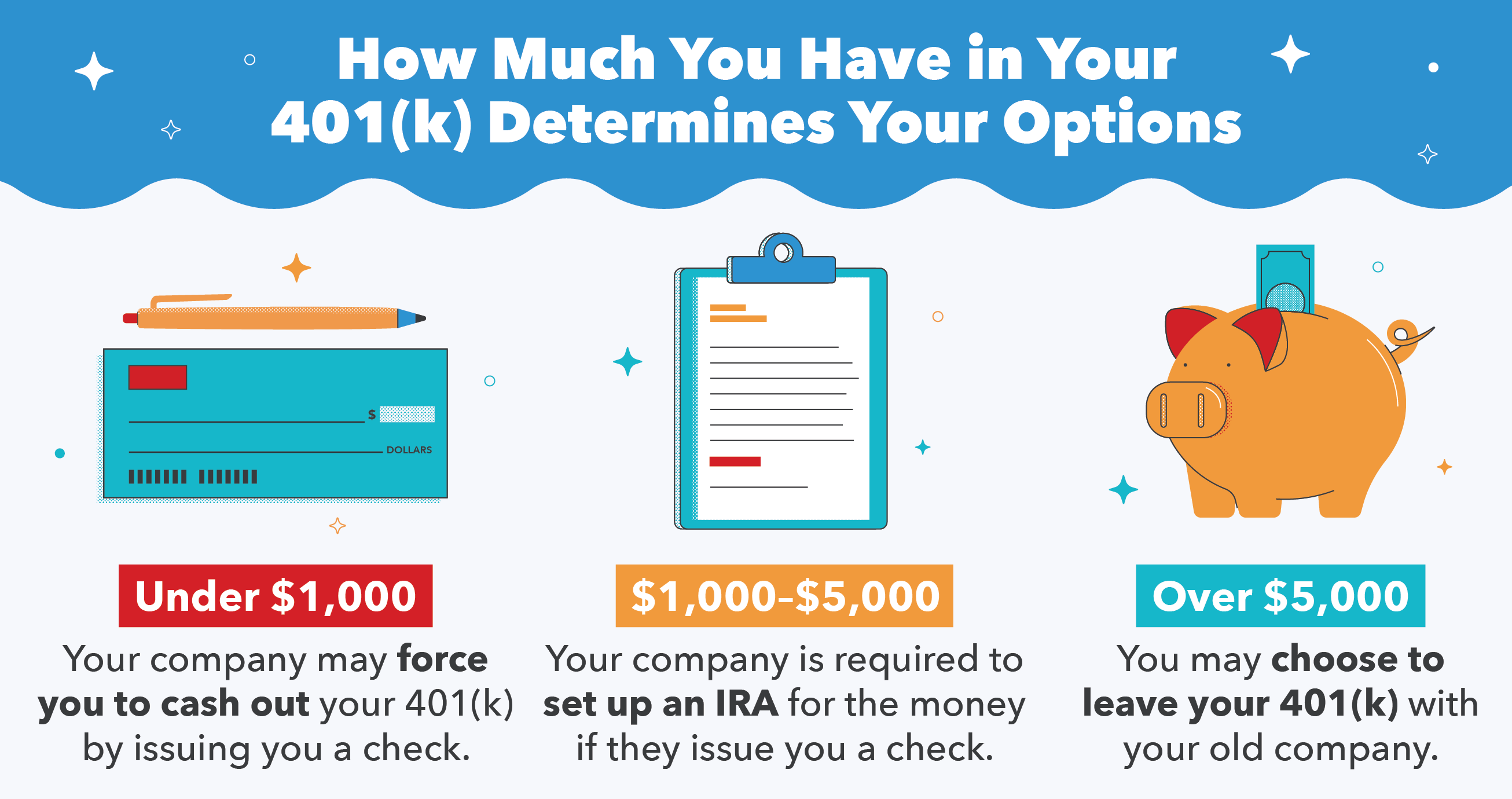

Muitos ficam surpresos ao saber que, em certas circunstâncias, você pode deixar seu 401 (k) com o plano de aposentadoria de sua empresa anterior. Contudo, se você tem menos de $ 5, 000 em poupança para a aposentadoria, sua empresa pode forçá-lo a sair emitindo um cheque. Se eles emitirem um cheque para você, é crucial que você transfira os fundos para um novo 401 (k) dentro de 60 dias, ou então você terá que pagar imposto de renda sobre o saldo distribuído.

Deixar suas economias para a aposentadoria com seu antigo empregador tem suas desvantagens. Por exemplo, você não poderá fazer mais contribuições para a conta, e você também pode não conseguir fazer um empréstimo em seu 401 (k). Seu antigo empregador também pode cobrar taxas de administração na conta, agora que você não é mais um participante ativo. Adicionalmente, você ainda está preso aos fundos que o plano oferece, que pode ser limitado e caro. Por estas razões, muitas pessoas - especialmente aquelas que são novas na força de trabalho - optam por transferir seu 401 (k) para seu novo empregador.

Opção 2:Transferir seu 401 (k) para seu novo empregador

O caminho mais comum que as pessoas seguem é rolar do 401 (k) até o novo empregador. Tipicamente, isso é feito por meio de uma transferência direta ou fazendo com que seu empregador transfira automaticamente seu 401 (k).

Alternativamente, você pode optar por que seu empregador envie um cheque para você depositar manualmente em seu novo 401 (k). A regra de 60 dias se aplica novamente aqui:Se os fundos não forem depositados em um novo 401 (k) após esse tempo, você pagará imposto de renda sobre todo o saldo.

Antes de transferir seus fundos para um novo plano 401 (k), certifique-se de entender as regras do seu novo plano, honorários, e opções de investimento. Analise o programa de correspondência 401 (k) da sua nova empresa, se houver um. Certifique-se de estar aproveitando ao máximo seu novo plano 401 (k), conhecendo todas as suas opções e ver se seu novo plano é melhor ou pior do que o que estava disponível em seu empregador anterior.

Opção 3:Passe o seu 401 (k) para um IRA

Em vez de manter seus fundos em um 401 (k), você também pode optar por transferir seu plano para um IRA. Você fará isso com um banco ou corretora separado de seu empregador. Esta é uma escolha comum para pessoas que estão deixando o mercado de trabalho ou para aqueles que não têm um empregador que ofereça um plano 401 (k).

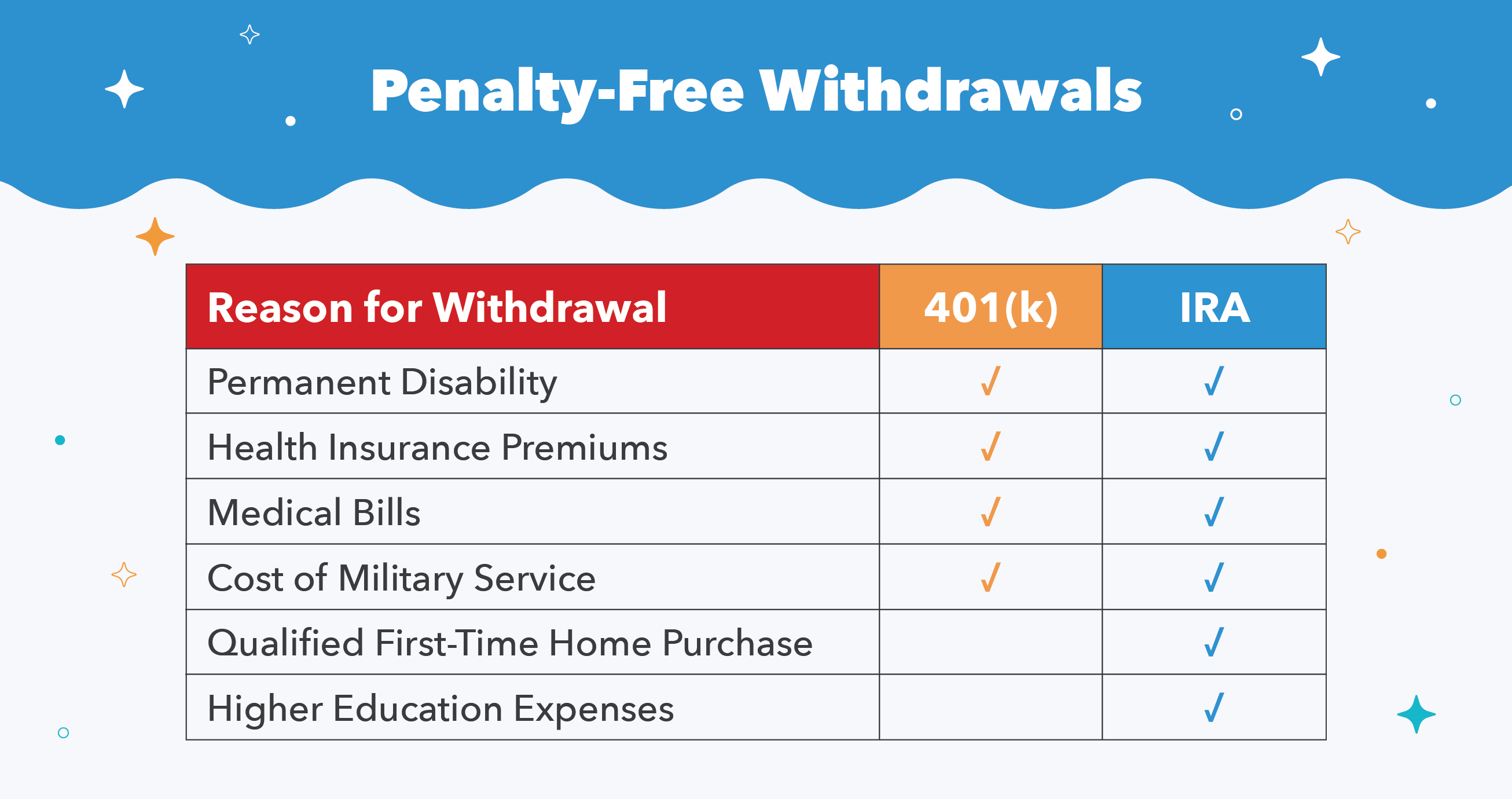

O principal benefício de um IRA em relação a um 401 (k) é mais flexibilidade na retirada de dinheiro sem multa antes de atingir a idade de 59 anos e meio. Você também tem acesso direto e mais controle sobre suas opções de investimento. Você pode ter outros investimentos e agora pode mover esse dinheiro para a mesma corretora para que tudo esteja em um plano, que consolida logins.

Se você optar por retirar dinheiro de um IRA de rollover, pode ser usado para uma compra de casa pela primeira vez (até $ 10, 000) ou despesas de ensino superior, além das exceções para 401 (k) s.

As desvantagens de um IRA é que você perderá algumas opções de distribuição de dificuldades, bem como o status de "qualificado", o que significa menos proteção de seus ativos. Por exemplo, se você fosse ser processado, alguns estados permitiriam que o dinheiro em IRAs fosse coletado - mas não se fosse em um 401 (k).

Opção 4:aposentar-se

Se você tem mais de 59 anos e meio e decide se aposentar após deixar o emprego, você pode começar a receber distribuições qualificadas de seu 401 (k) ou IRA sem que seja cobrada uma multa antecipada. Suas distribuições irão, Contudo, ser tributado à sua taxa normal de imposto de renda.

Se você tem mais de 55 anos, mas ainda não tem 59 ½, você pode receber distribuições sem penalidades de seu 401 (k), mas não de um IRA. Contudo, isso só é válido se você estiver acessando o 401 (k) de seu empregador atual. Se você deixou seu 401 (k) com um empregador anterior, você precisará esperar até os 59 anos e meio.

Se você gostaria de fazer saques de seu 401 (k) depois de completar 59 anos e meio, mas ainda não se aposentou, verifique o plano de seu empregador para ver se você será penalizado.

Depois de completar 72 anos, você será forçado a fazer as distribuições mínimas exigidas (RMDs). Se você não conseguir tirar seus RMDs - ou não tirar o suficiente - será cobrada uma penalidade colossal de 50 por cento. Isso significa que se você deveria sacar $ 2, 000, o IRS levará $ 1, 000. O IRS criou a regra RMD para garantir que o imposto seja pago nas contas 401 (k) e IRA quando o dinheiro for retirado.

Opção 5:saque

Você pode, claro, sacar seu 401 (k) quando você pedir demissão ou deixar um emprego. Contudo, isso normalmente não é recomendado por uma série de razões.

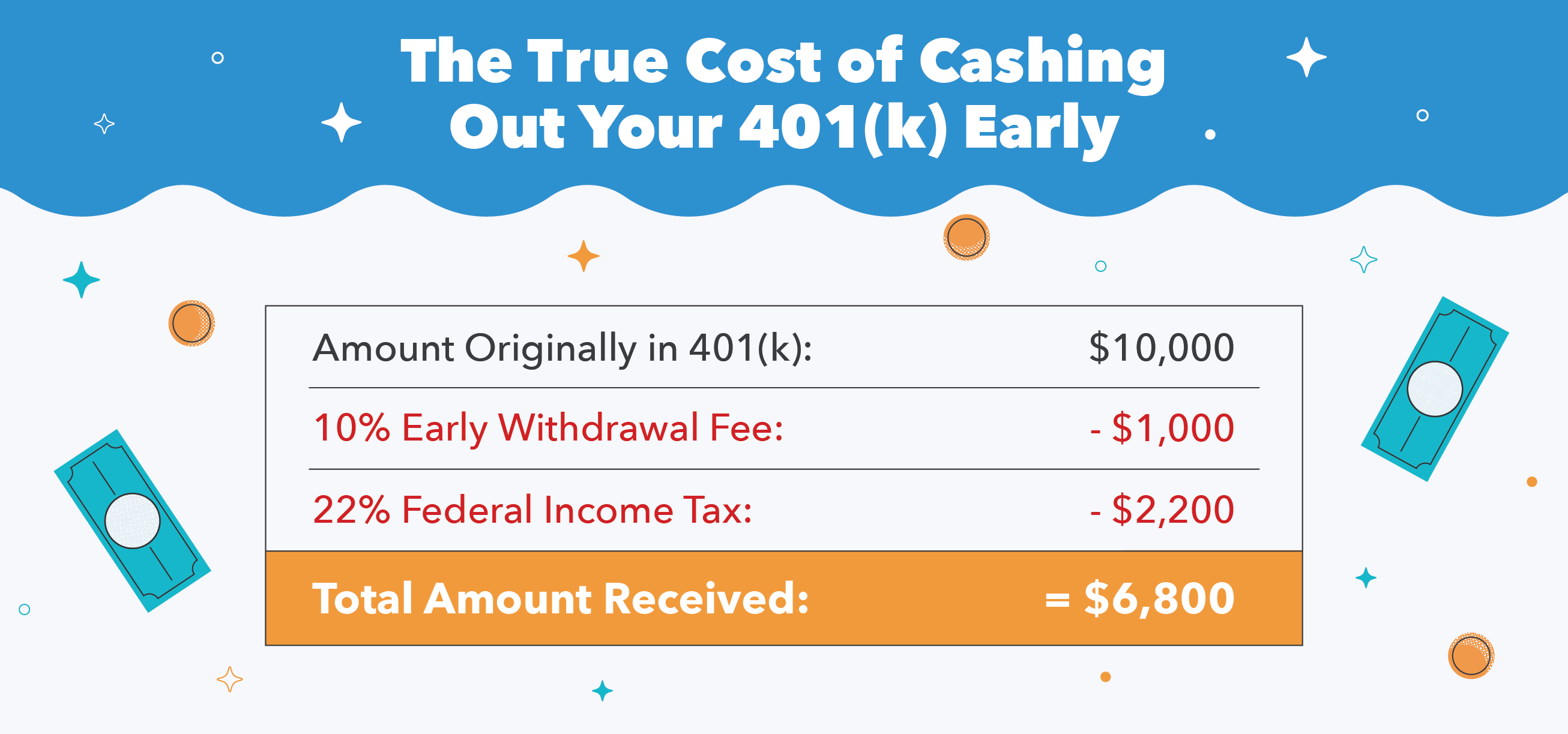

Quando você sacar seu 401 (k) antes dos 59 anos e meio, você deverá pagar imposto de renda sobre o saldo total, bem como uma multa de retirada antecipada de 10 por cento e qualquer imposto de renda estadual relevante.

Então, por exemplo, se você sacar $ 10, 000 de seu 401 (k) e você está na faixa de impostos federais de 22 por cento, você vai pagar um total de $ 3, 200 em impostos e multas. Isso é quase um terço de suas economias - e isso nem mesmo leva em consideração o possível imposto de renda estadual.

Contanto que seus fundos estejam em seu 401 (k), eles são protegidos pelo credor, o que significa que o dinheiro está seguro no caso de você precisar pedir falência. Depois de sacar, seu dinheiro agora pode ser procurado por credores e tribunais de falências, portanto, não retire dinheiro se achar que precisa pedir falência.

Adicionalmente, quando você sacar seu 401 (k) mais cedo, você opta pela gratificação instantânea enquanto rouba seu eu mais velho do potencial de crescimento em investimentos. Seus fundos de aposentadoria devem estar lá para você quando você precisar deles mais tarde na vida. Retire apenas se for absolutamente necessário - após consideração cuidadosa - tendo em mente a renda futura do seu eu.

Economizar para a aposentadoria é algo para se levar muito a sério. Quando você sai do seu trabalho, você tem uma variedade de opções. Cabe a você e seu consultor financeiro decidir a melhor opção para sua situação específica. Um planejamento cuidadoso e uma economia diligente são essenciais para colocar sua mente à vontade e desfrutar plenamente de sua aposentadoria.

Fontes:Fidelity | IRS | Money.com | Yahoo!

-

O que acontece com sua dívida quando você morre?

Normalmente, quando alguém morre, sua dívida pessoal não é repassada aos familiares sobreviventes. Normalmente, quando alguém morre, sua dívida pessoal não é repassada aos membros sobreviventes da fa

-

O que acontece quando você arquiva uma disputa em seu relatório de crédito?

Quando você tem informações imprecisas em seu relatório de crédito, é importante contestá-las, especialmente se as informações negativas diminuirem sua pontuação de crédito. É sua responsabilidade

finança

- O que acontece se você acidentalmente sacar o valor do seu cartão de crédito?

- O que acontece quando você sai do emprego e recebe garantias salariais?

- O que acontecerá com sua dívida se você deixar o país?

- O que acontece quando você refinancia sua casa?

- O que acontece com seus ativos digitais quando você morre?

- O que acontece com sua dívida quando você morre? Aqui está a resposta

- Decidindo o que fazer com o seu 401 (k) ao mudar de emprego

- O que acontece com a dívida quando você morre?

-

O que acontece com sua pontuação de crédito se você entrar no desemprego?

O que acontece com sua pontuação de crédito se você entrar no desemprego? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que acontece com sua dívida quando você morre?

O que acontece com sua dívida quando você morre? Sua dívida continuará a assombrá-lo do além-túmulo ? Descubra o que exatamente acontece com a dívida quando você morre enquanto ainda deve. Fonte da imagem:Getty Images. Os americanos estão morrendo ...