Como se preparar para uma aposentadoria precoce

Se você começou a economizar para o seu futuro, então você provavelmente já pensou sobre a aposentadoria. Ao planejar a aposentadoria, é comum querer se aposentar mais cedo. A aposentadoria precoce permite que você tenha tempo para fazer coisas que não era capaz de fazer enquanto trabalhava, como viajar e explorar paixões. Aqui, examinamos os princípios básicos da aposentadoria precoce e todas as coisas importantes que você deve ter em mente.

O que é aposentadoria precoce?

Aposentar-se cedo significa que você está preparado com dinheiro suficiente para viver confortavelmente o resto de sua vida com as economias. Uma aposentadoria precoce não significa que você não pode mais trabalhar, apenas implica que você não está mais dependendo de sua renda para viver.

A idade normal de aposentadoria varia de acordo com o ano em que você nasceu, mas normalmente está entre 65 e 67. Isso geralmente é chamado de idade de aposentadoria completa porque é quando você se qualifica para os benefícios completos do Seguro Social. Muitas pessoas optam por esperar até essa faixa etária para receber todos os benefícios. Se você se aposentar mais cedo, você deve ser capaz de se sustentar sem benefícios do Seguro Social por um período de tempo até receber os benefícios, ou obter benefícios reduzidos.

Os prós e contras da aposentadoria precoce

Aposentar-se mais cedo não é para todos, mesmo que tenham os meios para o fazer. Existem alguns fatores que contribuem para essa decisão.

Prós:

- É hora de explorar uma nova carreira ou hobbies

- Liberdade para viajar

- Foco na saúde

Contras:

- Transição difícil que afeta a saúde mental

- Tem que fazer a economia durar mais tempo

- Não receba benefícios completos do Seguro Social

Por que as pessoas querem se aposentar mais cedo?

Existem muitas razões atraentes para se aposentar mais cedo. Se aposentar mais cedo, você terá a oportunidade de experimentar coisas novas e viajar para lugares que nunca teve tempo ou dinheiro para visitar quando era mais jovem. Também pode ser benéfico para a sua saúde, dando-lhe tempo suficiente para dormir, cozinhar refeições saudáveis, e passar mais tempo com seus entes queridos.

Você também pode iniciar uma nova carreira que sempre quis experimentar. Depois de trabalhar por tantos anos, você tem muitas informações e experiências valiosas que podem ser transferidas para um novo setor. Outros optam por mergulhar em hobbies pessoais. Independentemente do caminho que você escolher, é fácil ficar ocupado depois de se aposentar mais cedo.

Quais são os medos da aposentadoria precoce?

Enquanto alguns ficam entusiasmados com a ideia de tanto tempo livre, outros o temem. Eles podem ter dificuldade em fazer a transição para um dia não programado depois de trabalhar por tanto tempo. Essa falta de estrutura pode fazer com que as pessoas se sintam perdidas e prejudicar sua saúde mental. Por exemplo, algumas pessoas têm dificuldade em sacar suas economias depois de décadas apenas investindo dinheiro.

Outro medo de se aposentar mais cedo é não ter economias suficientes. Sem emprego permanente, haverá custos adicionais, como cuidados de saúde, que precisam ser pagos. Um custo inesperado pode prejudicar suas economias para a aposentadoria, exigindo que você tenha que voltar ao trabalho. Infelizmente, um grande número de indivíduos se aposentam mais cedo porque são demitidos ou não podem mais trabalhar devido a problemas de saúde, tornando a volta ao trabalho impossível para muitos aposentados. Para algumas pessoas, isso significa ajustar a maneira como gastaram e economizaram dinheiro durante toda a vida.

Por último mas não menos importante, você pode obter menos benefícios do Seguro Social se se aposentar mais cedo. Isso significa que você precisará de economias para se manter sem ajuda governamental adicional. Muitos decidem que vale a pena esperar até que possam receber todos os benefícios para se aposentar, caso não possam pagar por suas necessidades sem a Renda da Previdência Social. Contudo, se você se aposentar mais cedo e tiver no máximo 30 créditos de renda salarial, sua segurança social não é reduzida.

Como conseguir uma aposentadoria precoce

Se você acha que a aposentadoria precoce é para você, existem etapas que você pode seguir para garantir que esteja financeiramente estável. Continue lendo para se preparar para uma aposentadoria precoce.

Etapa 1:calcule suas despesas

A primeira etapa em sua jornada de aposentadoria antecipada é calcular quanto você gasta atualmente a cada mês em necessidades como aluguel, mercearias, e pagamentos de carro, além de outros itens não essenciais, como ingressos de cinema e brinquedos para cães. É crucial que você calcule suas despesas para entender como pode orçar sua receita e planejar suas economias com base em seus hábitos de consumo.

Muitos indivíduos que desejam se aposentar mais cedo economizam dinheiro vivendo com 50% ou menos de sua renda. Este é um bom ponto de partida ao planejar a aposentadoria, pois você sabe que sempre pode economizar pelo menos metade do que ganha. Contudo, este é mais um plano para quem quer se aposentar por volta dos 45 anos.

Você deve reconhecer que seu orçamento e despesas serão diferentes dependendo de sua idade e progressão na carreira. Com a idade e experiência, você pode descobrir que tem mais dinheiro para trabalhar. Contudo, você também terá oportunidades, como comprar uma casa ou um carro novo. Com isso dito, é uma boa ideia reestruturar seus gastos e economias sempre que sua receita mudar. Se você ainda tem dívidas a pagar quando se aposentar, você corre o risco de gastar suas economias e precisar voltar ao trabalho.

Etapa 2:descobrir quanto você precisa para se aposentar

Depois de calcular suas despesas mensais, a próxima etapa é calcular seus gastos anuais com a aposentadoria. Esta é a quantidade de dinheiro que você espera gastar todos os anos durante a aposentadoria. Para calcular isso, você deve incluir todas as despesas que tiver. Este número consistirá em todas as despesas atuais, além de suas dívidas, impostos, e seguro (pense em casa, auto, médico, etc.). Depois de determinar esse número, multiplique-o por 12 para obter seus gastos anuais com a aposentadoria.

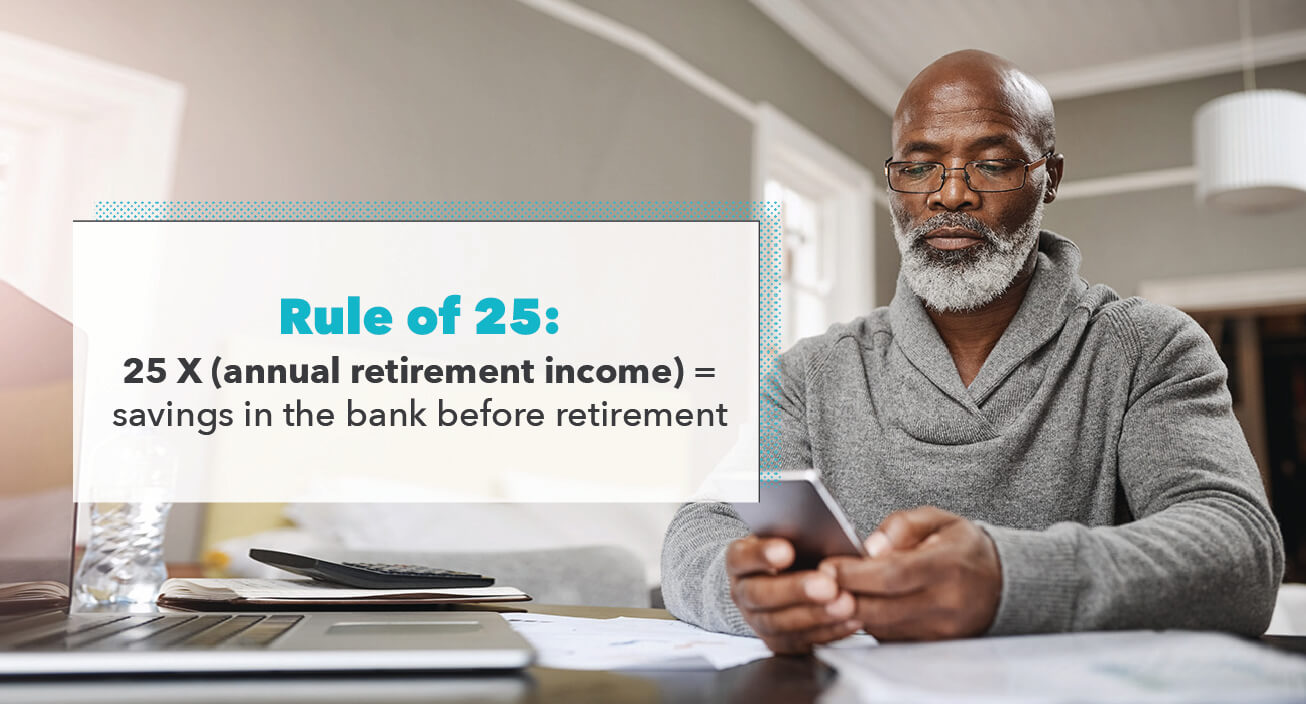

Multiplicar pela regra 25

Uma estratégia popular que as pessoas usam para atingir suas metas de aposentadoria antecipada é a regra de 25. Isso significa simplesmente que, antes de se aposentar, você deve ter 25 vezes suas despesas anuais em investimentos e um ano de despesas economizadas antes de se aposentar. Por exemplo, digamos que você determinou que suas despesas anuais sejam de $ 55, 000 a cada ano de aposentadoria. Nesse caso, com base na regra de 25, você deve ter $ 1, 375, 000 investidos quando você se aposentar.

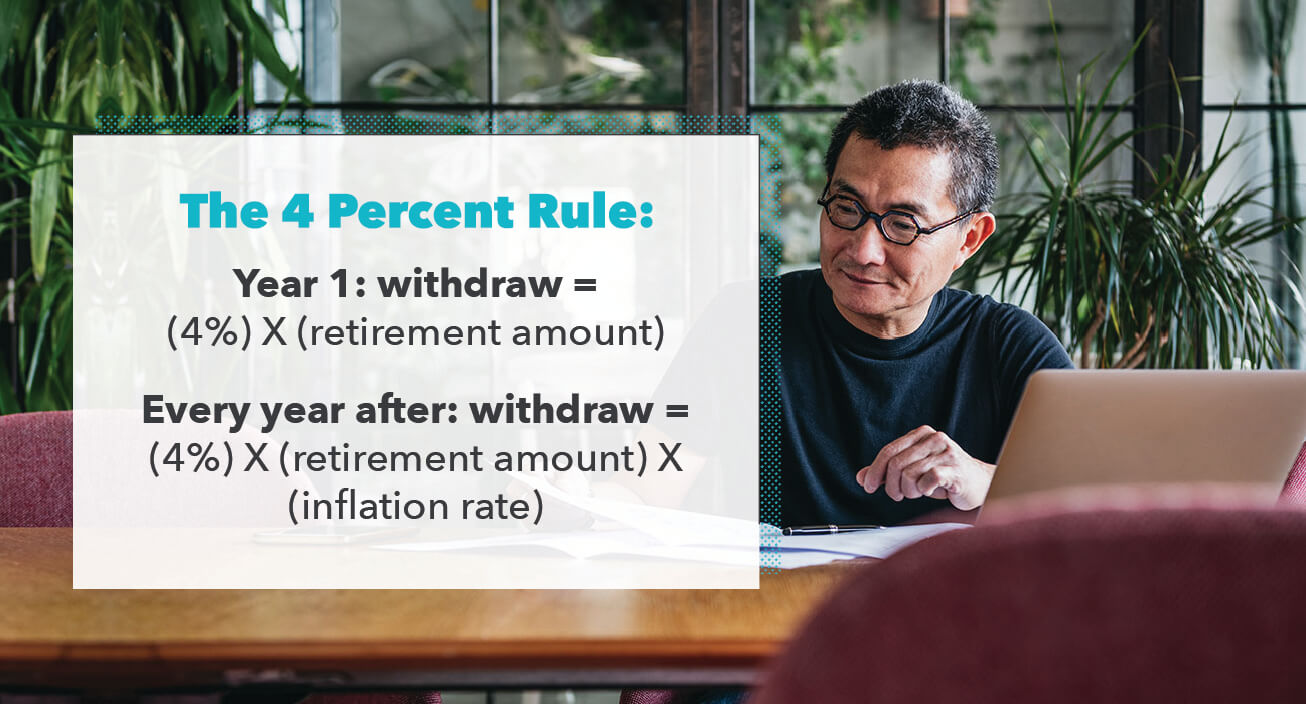

Plano para a regra dos 4 por cento

Depois de planejar sua economia com base na regra de 25, você precisa estar ciente da regra dos 4 por cento. Esta regra se concentra principalmente em sua taxa de retorno durante a aposentadoria. Levando isso em consideração, no primeiro ano de aposentadoria, você deve sacar 4% de suas economias para a aposentadoria. Depois do primeiro ano, você pode continuar a sacar 4 por cento ou menos se não precisar e usar o excesso para construir uma reserva de caixa.

Etapa 3:Refine seu orçamento

Agora que você tem o número concreto de que precisa antes da aposentadoria, você precisará cortar despesas para compensar a diferença. É essencial para sua aposentadoria precoce que você aprenda a administrar seus gastos para que não ultrapasse os 4 por cento. Depois de anos de seu dinheiro suado sendo guardado, pode ser difícil de controlar quando você finalmente tiver acesso a ele.

Portanto, a regra de 4 por cento só funciona se você permanecer disciplinado e evitar saques a descoberto em suas contas de aposentadoria. Se você decidir pegar mais do que o valor calculado, então você pode comprometer seu plano de aposentadoria.

Também pode ajudar ter uma segunda renda para conseguir economias extras enquanto você planeja a aposentadoria. Há muitas pessoas que se aposentaram e seguiram trabalhando para seu prazer pessoal ou para ganhar dinheiro extra.

Etapa 4:Aumente seu dinheiro

Uma das melhores estratégias que você pode usar para se aposentar mais cedo é investir para o crescimento a longo prazo. Contanto que você mantenha seu dinheiro investido, pode continuar a crescer. Quando feito corretamente, os investimentos podem gerar retornos que podem ser uma segunda forma de renda. É importante que você também continue investindo durante a aposentadoria. Isso o ajudará a aumentar ainda mais o seu dinheiro para acompanhar os gastos e a inflação.

A maioria das contas de aposentadoria impõe limites sobre quanto você pode contribuir em um determinado ano. Se você puder, você deve adicionar às suas contas de aposentadoria todos os anos. Atualmente, você pode investir $ 6, 000 por ano em um tradicional ou Roth IRA, e se você tiver mais de 50 anos, pode adicionar um adicional de $ 1, 000 em contribuições de atualização (um total de $ 7, 000). Se você investir em um 401k, então você pode colocar até $ 19, 500 e se você tiver mais de 50 anos, terá um limite de recuperação de $ 6 adicionais, 500 (um total de $ 26, 000). É importante investir o máximo que puder no início, para que seu dinheiro tenha o maior potencial de crescimento e composição ao longo do tempo.

Esteja você confiante em sua própria capacidade de poupança e investimento ou não, você ainda deve considerar trabalhar com um consultor financeiro. Este é alguém que pode ajudá-lo a administrar suas várias contas de aposentadoria e poupança. Eles também podem ajudá-lo a criar um plano de aposentadoria e mantê-lo responsável. Depois de se aposentar, seu consultor financeiro pode ajudar a garantir que você tenha uma estratégia de retirada segura para manter um estilo de vida confortável.

Considerações

Agora que você sabe o que é preciso para se preparar para uma aposentadoria precoce, você pode começar a jornada. Lembre-se de determinar o que você pode viver sem, e evite sacar antecipadamente de suas contas de aposentadoria para evitar penalidades. Se você decidir seguir essas diretrizes e permanecer disciplinado, então a aposentadoria antecipada pode ser possível.

Fontes:IRS | Fidelidade | thebalance I Investopedia

-

Como se preparar financeiramente para a adoção

Quer saber como se preparar financeiramente para a adoção? Cobriremos tudo o que você precisa saber. Economizar é difícil. E economizar dinheiro para uma adoção pode ser ainda mais difícil, dada a c

-

Como se aposentar mais cedo

Tradicionalmente, a maioria dos americanos trabalhou até os sessenta e poucos anos e depois se aposentou com uma pensão, além de suas próprias economias. Hoje em dia, as pensões não são tão comuns com

finança

- Como cumprir os requisitos para aposentadoria médica precoce

- Como saber se você está preparado para uma aposentadoria precoce

- Se aposentando mais cedo? Prepare-se para esses desafios financeiros

- Como planejar uma viagem na aposentadoria

- A aposentadoria antecipada é para você?

- Como criar um orçamento para aposentadoria antecipada

- Como preparar seu negócio para financiamento

- Como poupar para a aposentadoria

-

Aposentadoria antecipada:segredos sobre como se aposentar mais cedo

Aposentadoria antecipada:segredos sobre como se aposentar mais cedo O que é aposentadoria antecipada? O momento em que você se aposentar pode ser de sua própria escolha. A aposentadoria antecipada é deixar o mercado de trabalho antes de atingir a idade legal de apose...

-

Como se preparar para a inflação durante a aposentadoria

Como se preparar para a inflação durante a aposentadoria Aqui estão três etapas para ajudá-lo a se preparar para a inflação durante aposentadoria. Pontos-chave A inflação subiu 7% no ano passado, a maior desde junho de 1982. Um dos maiores riscos que os ...