Explicação dos adiantamentos (quanto você deve pagar?)

Está se preparando para uma compra cara? Certifique-se de aprender sobre os adiantamentos de antemão. É muito raro comprar uma casa, carro, anel de noivado, ou qualquer tipo de item caro em dinheiro sem drenar suas economias, tantas pessoas recorrem ao financiamento para fechar o negócio. Mas você ainda precisará de algum dinheiro inicial para fazer um pagamento parcial que permite ao seu credor saber que você está no jogo.

A maioria dos termos de financiamento exige um pagamento inicial para garantir o empréstimo, mas o que é um pagamento inicial, como eles funcionam, e quanto você deve economizar? Cobriremos tudo isso e muito mais em nosso guia de pagamento de entrada, ou você pode pular para a seção que desperta seu interesse usando os links abaixo.

- O que é um pagamento inicial?

- Tipos de adiantamento

- Como funcionam os adiantamentos

- Requisitos do credor

- Quanto você deve colocar para baixo?

- Benefícios de uma entrada maior versus uma entrada menor

- Como economizar para um pagamento inicial

O que é um pagamento inicial?

Vamos começar com uma definição simples de entrada:Uma entrada se refere à parte do dinheiro pago adiantado ao financiar uma compra cara, como uma casa ou carro.

Pense em um pagamento inicial como a parte do preço que você paga do próprio bolso (em oposição ao empréstimo), expressa como uma porcentagem. Quando você está comprando um item caro com um empréstimo, geralmente é necessário um pagamento inicial; quanto você atribui pode ser fundamental para obter aprovação, e o valor que você paga antecipadamente também pode impactar significativamente seus custos gerais de empréstimos ao longo da vida do empréstimo.

Tipos de adiantamento

Existem muitos tipos diferentes de adiantamentos, todos com seus próprios termos e estruturas variáveis. Vamos dar uma olhada em alguns dos mais comuns a seguir.

-

Pagamento inicial de uma casa

Quando você estiver pronto para comprar uma casa, você precisará solicitar financiamento por meio de um credor hipotecário. Um pagamento inicial de hipoteca representa sua contribuição para a compra e participação inicial na propriedade da casa. O credor cobre o restante do preço para concluir a venda.

Embora a maioria dos credores exija um pagamento inicial da hipoteca, existem certas exceções a esta regra. Se você se qualificar para um empréstimo VA ou USDA, que são apoiados pelo governo federal, pode não haver nenhum pagamento mínimo exigido.

-

Pagamento de entrada em um carro

Comprar um carro novo é emocionante, mas também caro. Se você não pode pagar um novo conjunto de rodas, então você poderá se qualificar para um financiamento com um pagamento inicial de um carro que se aplica ao seu saldo principal. Em alguns casos, você pode encontrar um veículo oferecido com “Zero-down” , o que significa que o financiamento está disponível sem entrada mínima.

Nota:Mesmo que você não possa tenho para fazer o pagamento de uma casa ou carro, fazer isso de qualquer maneira pode ser do seu interesse - vamos nos aprofundar nesses detalhes em breve.

-

Outros ativos

Existem todos os tipos de itens que você pode comprar com um empréstimo de entrada, de barcos a motos, colchões de espuma viscoelástica para conjuntos completos de móveis, anéis de diamante, coisas brilhantes - até mesmo passes para festivais de música podem ser comprados com dinheiro adiantado e parcelados com pouco ou nenhum interesse.

Como funcionam os adiantamentos

Simplificando, os adiantamentos reduzem a quantidade de dinheiro que você terá que pedir emprestado para comprar uma casa, carro, ou despesa semelhante. Quanto maior a porcentagem de entrada que você colocar, menos financiamento você precisará para cobrir o restante do preço de compra. E quanto menor o empréstimo que você toma, quanto mais rápido você pode sair da dívida, geralmente com menos juros acumulados.

Os credores querem tomar decisões de empréstimo nas quais se sintam confiantes e um grande pagamento de entrada sugere que você investiu na transação. Você não verá aquele dinheiro de volta, então, contribuir com uma quantia considerável de suas economias pessoais mostra que é do seu interesse pagar o empréstimo em parcelas oportunas para minimizar o risco de inadimplência e perder o dinheiro que você colocou em jogo.

Observação: É por isso que os adiantamentos às vezes são conhecidos como "depósitos", especialmente na Inglaterra, onde as hipotecas de depósito são muito comuns.

-

Compras de casa

Vejamos um exemplo:

Um pagamento inicial de 10% em uma casa que custa $ 300, 000 seriam $ 30, 000 . O credor financia os restantes $ 270, 000, que você pode quitar ao longo de um empréstimo hipotecário de 15 ou 30 anos (além de juros e taxas de fechamento) com prestações mensais - a menos que você pague antecipadamente com um grande pagamento ou opte por refinanciar a hipoteca no futuro.

-

Compras de automóveis

Um adiantamento de 20% em um carro que custa US $ 20, 000 seriam $ 4, 000 Você traz o dinheiro ou cheque administrativo para a concessionária e concorda em cobrir o restante do preço de etiqueta por meio de financiamento. O prazo mais comum em um empréstimo de automóvel é 72 meses, mas quanto menor for a duração do empréstimo, mais rápido você pode construir patrimônio em seu veículo. Você também pode refinanciar um empréstimo de carro semelhante a uma hipoteca de casa, mas os critérios de qualificação pesam mais na pontuação de crédito do mutuário do que no saldo do empréstimo pendente e no valor de mercado.

Requisitos do credor

Os requisitos de adiantamento mínimo variam de acordo com o credor e a pontuação de crédito do mutuário. Por exemplo, você pode se qualificar para um empréstimo FHA com um pagamento inicial de apenas 3,5% se sua pontuação de crédito for 580 ou superior , mas se sua pontuação de crédito estiver entre 500 e 579, você precisará reduzir pelo menos 10%.

Quando se trata de hipotecas convencionais, credores exigem que os mutuários paguem Seguro hipotecário privado (PMI) para protegê-los do risco de inadimplência. Isso pode aumentar drasticamente o custo geral do seu empréstimo, normalmente variando em torno de 0,3% a 1,2% do saldo principal por ano.

Contudo, uma hipoteca no pagamento de 20% dispensa a exigência do PMI e pode, assim, economizar uma quantia significativa de dinheiro, eliminando os prêmios de seguro além de seus pagamentos mensais.

Quanto você deve colocar para baixo?

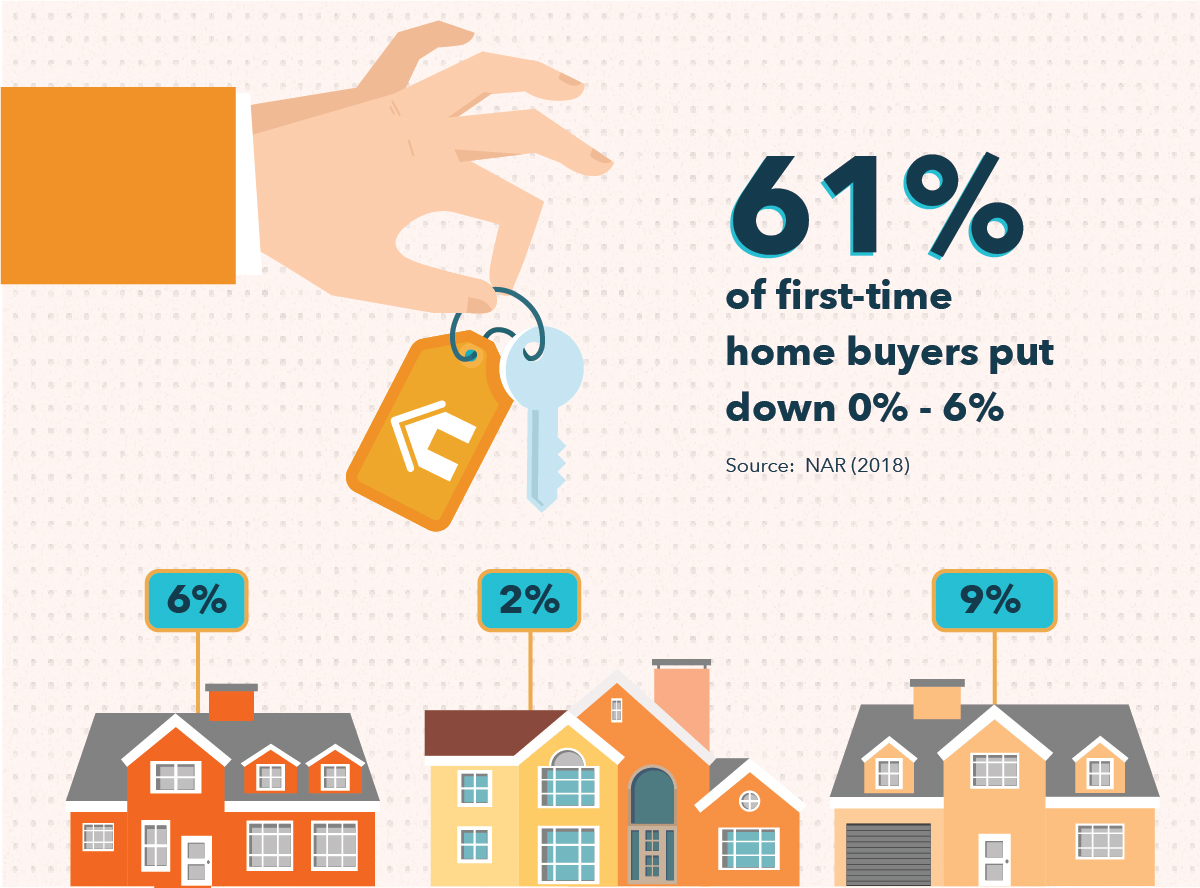

Enquanto muitos indivíduos pretendem colocar um pagamento inicial de 20% em uma casa para evitar o PMI, isso nem sempre é possível, especialmente para compradores de casa pela primeira vez que procuram entrar no mercado imobiliário. Aprender a economizar para uma casa não é uma tarefa fácil, e acumular economias no valor de dezenas de milhares de dólares pode ser realmente desafiador ao pagar dívidas de empréstimos estudantis e manter o custo de vida.

Uma nova pesquisa da National Association of Realtors relata que 61% dos compradores de primeira viagem colocam entre 0% e 6% para tornar a compra de uma casa mais acessível. Então, embora 20% de redução seja uma boa regra prática, certamente não é um requisito difícil. Você também pode considerar reservar um tempo para melhorar sua pontuação de crédito a fim de se qualificar para uma hipoteca a uma taxa melhor com um requisito de pagamento mínimo menor.

Quando se trata de quanto você deve investir no pagamento do carro, Autotrader.com também aconselha 20% do preço de compra a fim de evitar ficar "de cabeça para baixo" em seu empréstimo de carro, ou devido mais do que o carro vale. Os veículos novos tendem a depreciar a uma taxa rápida; você pode se encontrar em uma posição em que se envolverá em um acidente, total do carro, e receber um cheque da seguradora no valor do carro, apenas para descobrir que o valor é muito menor do que o empréstimo que você ainda está pagando.

Uma porcentagem maior de entrada pode ajudar a compensar o impacto da depreciação, e também significa que o seu credor não terá que vender o carro por um bom preço caso tenha que retomar a posse do seu veículo - o que significa que você poderá negociar uma taxa de juros melhor para o empréstimo do carro. Isso também reduzirá seu pagamento mensal, o que pode ajudá-lo a pagar um prazo mais curto para que você possa adquirir o carro mais cedo e pagar menos juros, não importa a taxa que você negociou.

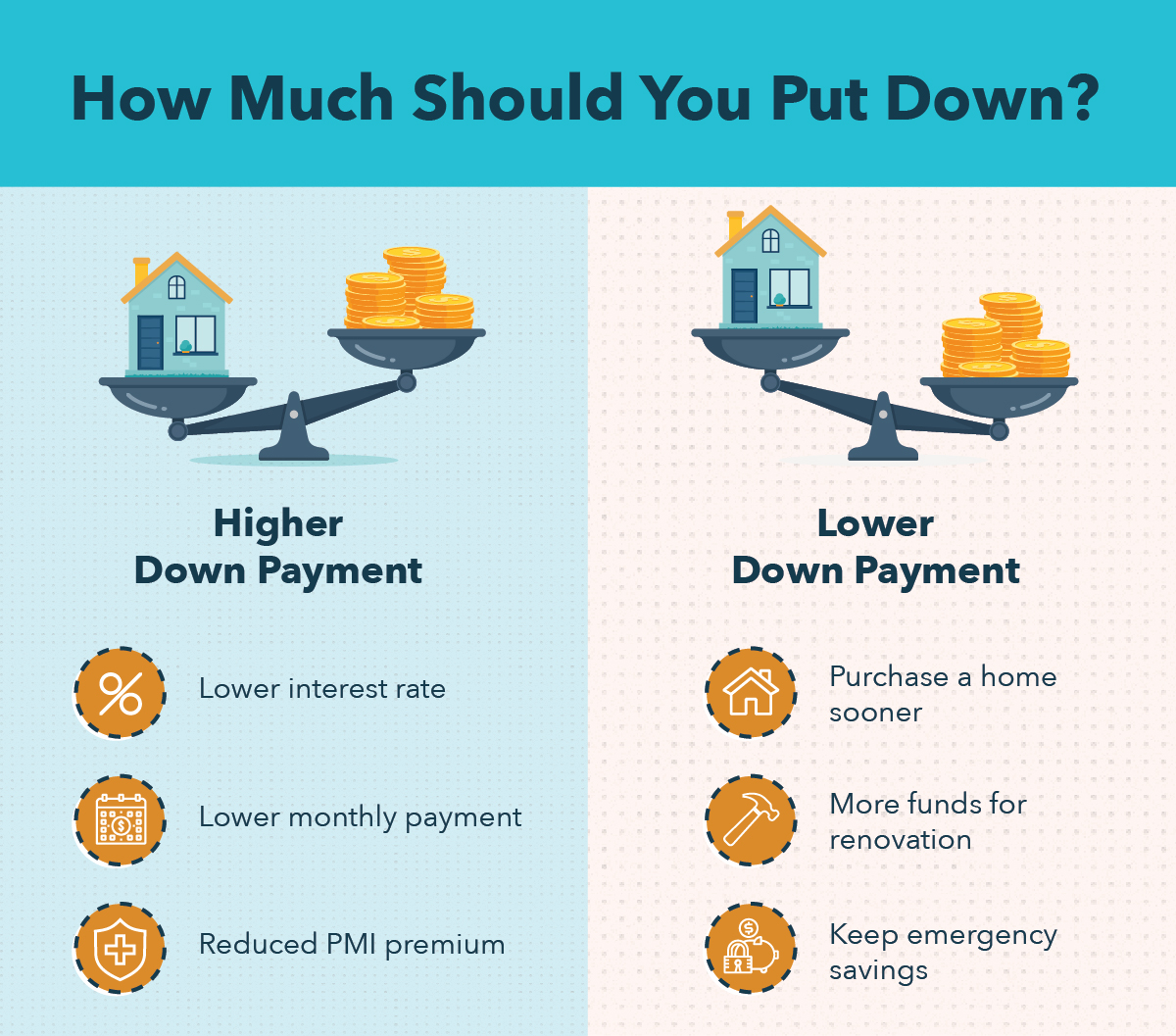

Benefícios de uma entrada maior versus uma entrada menor

Existem vários prós e contras em colocar mais dinheiro em vez de menos dinheiro. ConsumerFinance.gov oferece conselhos sobre como decidir quanto gastar em um pagamento inicial, mas aqui estão alguns benefícios para cada lado da moeda que você pode considerar.

Por um lado, um adiantamento mais alto pode render a você uma taxa de juros mais baixa e, portanto, um pagamento mensal mais baixo. Também reduzirá ou eliminará os prêmios de PMI, potencialmente economizando milhares de dólares no final.

Por outro lado, um pagamento de entrada menor permitirá que você compre uma casa ou um carro mais cedo. Você também poderá reservar alguns fundos para renovações ou reparos e economizar em seu orçamento de emergência.

Como economizar para um pagamento

Pronto para começar a fazer compras? Aqui estão algumas dicas sobre como economizar para um pagamento de entrada para aumentar suas chances de receber ótimas condições de financiamento:

- Estabeleça metas de economia - Você deve primeiro calcular aproximadamente quanto você precisará reservar e quanto tempo levará para fazer isso. A redução de um cronograma pode ajudá-lo a se manter no caminho certo e a atingir suas metas de economia.

- Cortar despesas - Reduza seu orçamento comendo com mais frequência ou cancelando suas assinaturas de streaming e aloque esse dinheiro para um pagamento inicial para que você possa atingir suas metas de economia mais rapidamente.

- Aumente a receita - Você pode considerar fazer uma correria para ganhar um pouco mais de dinheiro e comprar uma casa ou carro mais cedo ou mais tarde.

O Mint pode ajudá-lo a gerenciar seu orçamento e aumentar suas economias para que você possa pagar um carro ou uma hipoteca em um cronograma realista. Baixe o aplicativo hoje para começar.

-

Quanto dinheiro você deve ter em um fundo de emergência?

Seu fundo de emergência pode ajudar a protegê-lo de calamidades financeiras - mas quanto dinheiro você precisa economizar?Imagem fonte:Getty Images. Quatro em cada 10 adultos nos Estados Unidos não

-

Quanto de um adiantamento eu preciso para uma casa?

Depois de navegar pelas listagens e brincar com as calculadoras de hipotecas, você está pronto para começar a colocar seus pagamentos mensais de moradia em uma casa que pode chamar de sua. Mas mesm

finança

- Aqui está o quanto você deve economizar aos 40

- Quanto de seu portfólio você deve alocar para ouro?

- Como os credores determinam quanta casa você pode pagar

- Quanto você deveria ter economizado até os 40?

- Quanto você deve ter em um fundo de emergência?

- Quanto você deve emprestar?

- Quanto você deve economizar?

- Quanto você deve dar gorjeta?

-

Quanto dinheiro você deve levar para ir às compras?

Quanto dinheiro você deve levar para ir às compras? Quanto dinheiro você leva quando vai às compras? Pessoalmente, Eu carrego muito, pelo menos, Eu tenho acesso a muito dinheiro. Em um artigo anterior, Eu compartilhei o que carrego na minha carteira - ...

-

Quanto você deve orçar para os custos de fechamento?

Quanto você deve orçar para os custos de fechamento? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...