O que é risco sistêmico?

O risco sistêmico pode ser definido como o risco associado ao colapso ou falência de uma empresa, indústria, instituição financeira, ou toda uma economia. É o risco de uma falha grave Reorganização Isenta de Impostos Para se qualificar como uma reorganização isenta de impostos, uma transação deve atender a certos requisitos, que variam muito dependendo da forma da transação. de um sistema financeiro, em que ocorre uma crise quando os fornecedores de capital, ou seja, depositantes, investidores, e mercados de capitais, perder a confiança nos usuários de capital, ou seja, bancos, mutuários, investidores alavancados, etc. ou em um determinado meio de troca (dólar americano, Yen japonês, ouro, etc.). É inerente a um sistema de mercado, e, portanto, inevitável.

A característica mais importante do risco sistêmico é que o risco se espalha de instituições não saudáveis para instituições relativamente mais saudáveis por meio de um mecanismo de transmissão.

Prevenção de risco sistêmico

O efeito cascata resultante do risco sistêmico pode derrubar uma economia. O controle do risco sistêmico é uma grande preocupação para os reguladores, especialmente porque a consolidação do sistema bancário levou à criação de bancos muito grandes.

Após a crise global de 2008, os reguladores financeiros começaram a se concentrar em tornar o sistema bancário menos vulnerável a choques econômicos. Eles criaram firewalls para evitar danos de risco sistêmico. Os reguladores também desenvolveram políticas microeconômicas e macroeconômicas prudentes com maior ênfase na regulamentação prudencial, criação de salvaguardas para a estabilidade do sistema financeiro.

A regulação macroprudencial busca salvaguardar os bancos ou o sistema financeiro como um todo. As regulamentações microprudenciais envolvem a regulamentação de empresas financeiras individuais, como bancos comerciais, credores de pagamentos, e seguradoras.

Exemplo:Risco Sistêmico na Crise Financeira de 2008

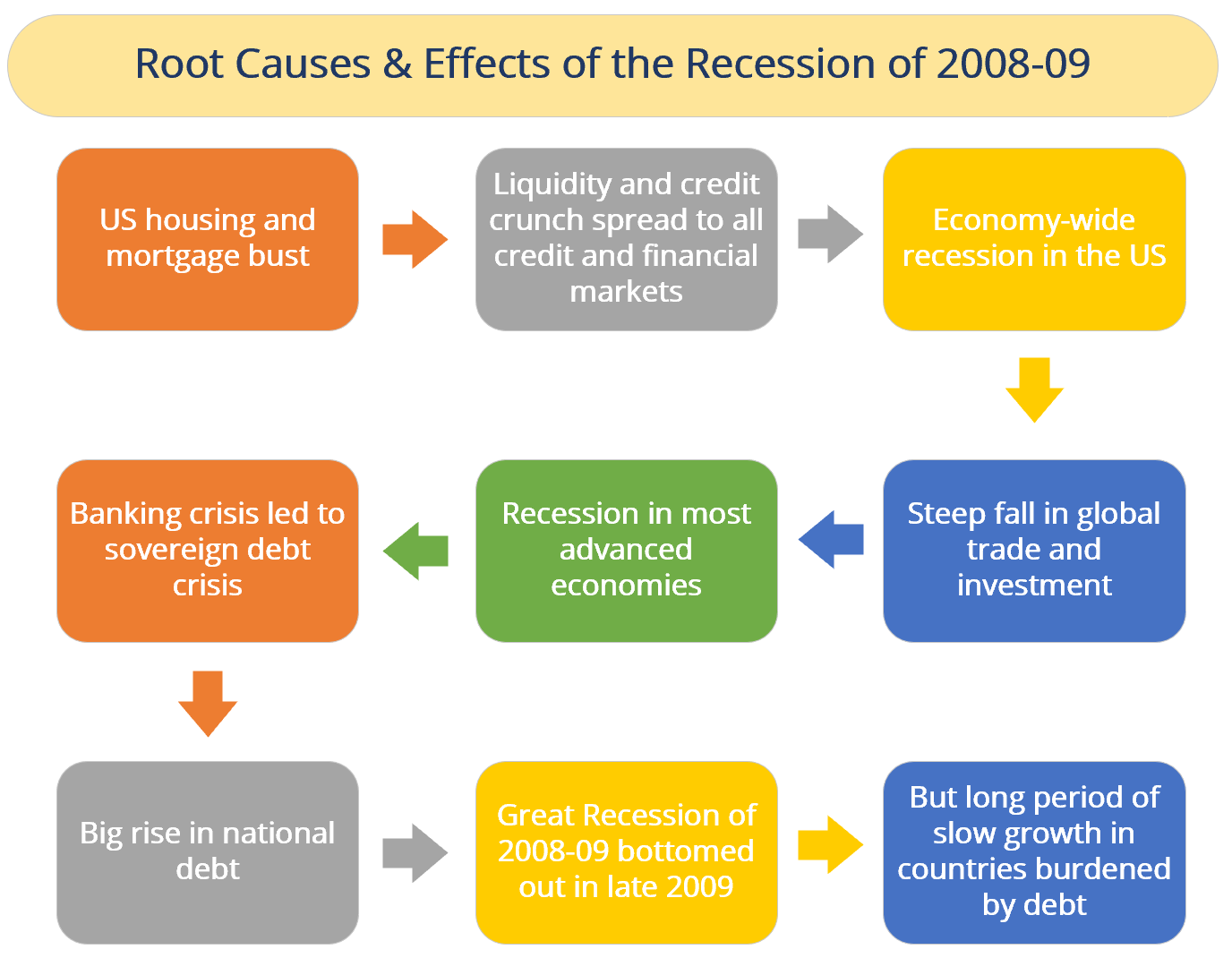

A crise financeira começou em 2007 com uma crise no mercado de hipotecas subprime dos Estados Unidos. Eventualmente, a bolha estourou e houve uma enorme quebra do mercado imobiliário e de hipotecas nos Estados Unidos. Esta situação levou a uma crise de liquidez e crédito que se espalhou para todos os mercados de crédito e financeiros. Ambos os fatores causaram um pânico econômico que não era previsto para ser tão grande.

O pânico econômico levou a uma recessão em toda a economia nos Estados Unidos. Também, a recessão nos Estados Unidos levou a um declínio acentuado nos investimentos globais e comerciais. Essa recessão também afetou as economias mais avançadas. Políticas recessivasAflexão quantitativa A flexibilização quantitativa (QE) é uma política monetária de impressão de dinheiro, que é implementado pelo Banco Central para dinamizar a economia. O Banco Central cria ainda mais pesado para baixo o sistema bancário. A crise bancária resultou em uma crise de dívida soberana e evoluiu para uma crise bancária internacional de pleno direito com o colapso do banco de investimento, Irmãos Lehman. O risco excessivo assumido pelo Lehman Brothers e outros bancos ajudou a ampliar o impacto financeiro global. Todas essas consequências levaram ao agravamento da recessão.

A crise acabou sendo seguida por uma desaceleração econômica global, a Grande Recessão em 2008-09. A crise da dívida europeia (uma crise no sistema bancário dos países europeus que usam o euro) veio mais tarde. A recessão chegou ao fundo no final de 2009, mas ainda houve longos períodos de crescimento lento em países sobrecarregados por dívidas devido à crise financeira.

O Impacto do Risco Sistêmico nos Benefícios de Diversificação de uma Carteira de Risco

A diversificação do risco é a base do seguro e do investimento. Assim, é muito importante estudar os efeitos que podem limitar a diversificação do risco. Um dos motivos é a existência de risco sistêmico que afeta todas as políticas ao mesmo tempo. Aqui, estudamos uma abordagem probabilística para examinar as consequências de sua presença na carga de risco do prêmio de uma carteira de apólices de seguro. Essa abordagem pode ser facilmente generalizada para o risco de investimento e o mercado de ações. Nós podemos ver isso, mesmo com uma pequena probabilidade de ocorrência, o risco sistêmico reduz significativamente os benefícios da diversificação.

Também, os sistemas financeiros são especialmente vulneráveis e ainda mais causais ao risco sistêmico do que outros setores e componentes da economia. Existem várias razões para esta realidade. Os bancos tendem a alavancar até o valor máximo, como pode ser visto na estrutura de seus balanços. A complexa rede de exposições entre as instituições financeiras cria uma ameaça significativa de que os bancos sobreviventes perderão parte ou todos os seus investimentos, junto com o banco em colapso. E, se tal falha ocorrer repentina ou inesperadamente, pode haver perdas maciças o suficiente para ameaçar ou derrubar os bancos respondentes. Os gestores e reguladores de risco financeiro também podem considerar o aspecto intertemporal dos contratos financeiros um desafio para o gerenciamento do risco sistêmico.

Coordenação regulatória global para gerenciamento de risco sistêmico

A gestão de risco sistêmico pode ser feita por regiões, nacional, ou mesmo esforços globais. Uma vez que o risco sistêmico pode derrubar toda ou parte de uma economia, os gerentes de risco financeiro podem acessar ferramentas regulatórias e recursos juridicamente vinculativos para gerenciar ameaças dentro de uma economia. Para reguladores de instituições financeiras, isso inclui a autoridade para examinar os retornos das ações, prêmios de risco de dívida, fluxos de depósito, e outras exposições. A onipresença de ativos correlacionados e a forma como o capital pode se mover através das fronteiras soberanas, Contudo, aumenta o risco de contágio sistêmico em todo o sistema global.

Leituras Relacionadas

Você pode explorar ainda mais o risco de investimento e econômico observando os seguintes recursos do CFI.

- Prêmio de risco de mercado Prêmio de risco de mercado O prêmio de risco de mercado é o retorno adicional que um investidor espera de manter uma carteira de mercado arriscada em vez de ativos sem risco.

- Risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente,

- Risco de moeda Risco de moeda Risco de moeda, ou risco de taxa de câmbio, refere-se à exposição enfrentada por investidores ou empresas que operam em diferentes países, com relação a ganhos ou perdas imprevisíveis devido a mudanças no valor de uma moeda em relação a outra moeda.

- Averse ao riscoRisco Averse DefinitionAlguém que é avesso ao risco tem a característica ou traço de preferir evitar perdas a ganhar. Esta característica é geralmente associada a investidores ou participantes do mercado que preferem investimentos com retornos mais baixos e riscos relativamente conhecidos em vez de investimentos com retornos potencialmente mais elevados, mas também com maior incerteza e mais risco.

-

O que é MiFID II?

p MiFID II é a revisão da Diretiva de Mercados de Instrumentos Financeiros (MiFID), publicado originalmente em 2004. É a base da legislação financeira para a União EuropeiaEconomic UnionA união econôm

-

O que é finanças quantitativas?

As finanças quantitativas são o uso de modelos matemáticos e conjuntos de dados extremamente grandes para analisar os mercados financeiros e títulos de valores mobiliários. Títulos de negociação de tí

finança

-

O que é um sistema financeiro?

O que é um sistema financeiro? Um sistema financeiro é uma rede de instituições financeiras - como companhias de seguros, Bolsa de Valores, e bancos de investimento - Lista dos principais bancos de investimento - Lista dos 100 maio...

-

O que é uma garantia?

O que é uma garantia? Uma garantia é uma promessa legal feita por um terceiro (fiador) para cobrir a dívida do mutuário ou outros tipos de responsabilidade em caso de inadimplência do mutuário; . O tempo que um padrão acon...